ソフトバンクが3日間で約40%上昇、Armのバリュエーション・リレーティングとOpenAIのIPO期待はどこまで株価を押し上げられるか?

AIポッドキャスト

ソフトバンクグループ株は、アームとOpenAIへの期待、および自社決算の好調により、大幅に上昇した。アーム株価はエヌビディアの業績発表に後押しされ、OpenAIは早期IPOの可能性から評価額1兆ドル超が期待される。ソフトバンクの持株会社ディスカウントは縮小傾向にあるが、約16兆円の有利子負債や資産集中によるリスクは残る。ディスカウントのさらなる縮小は、OpenAIのIPO評価額、負債借り換えコスト、アームのロイヤルティ成長率に依存する。

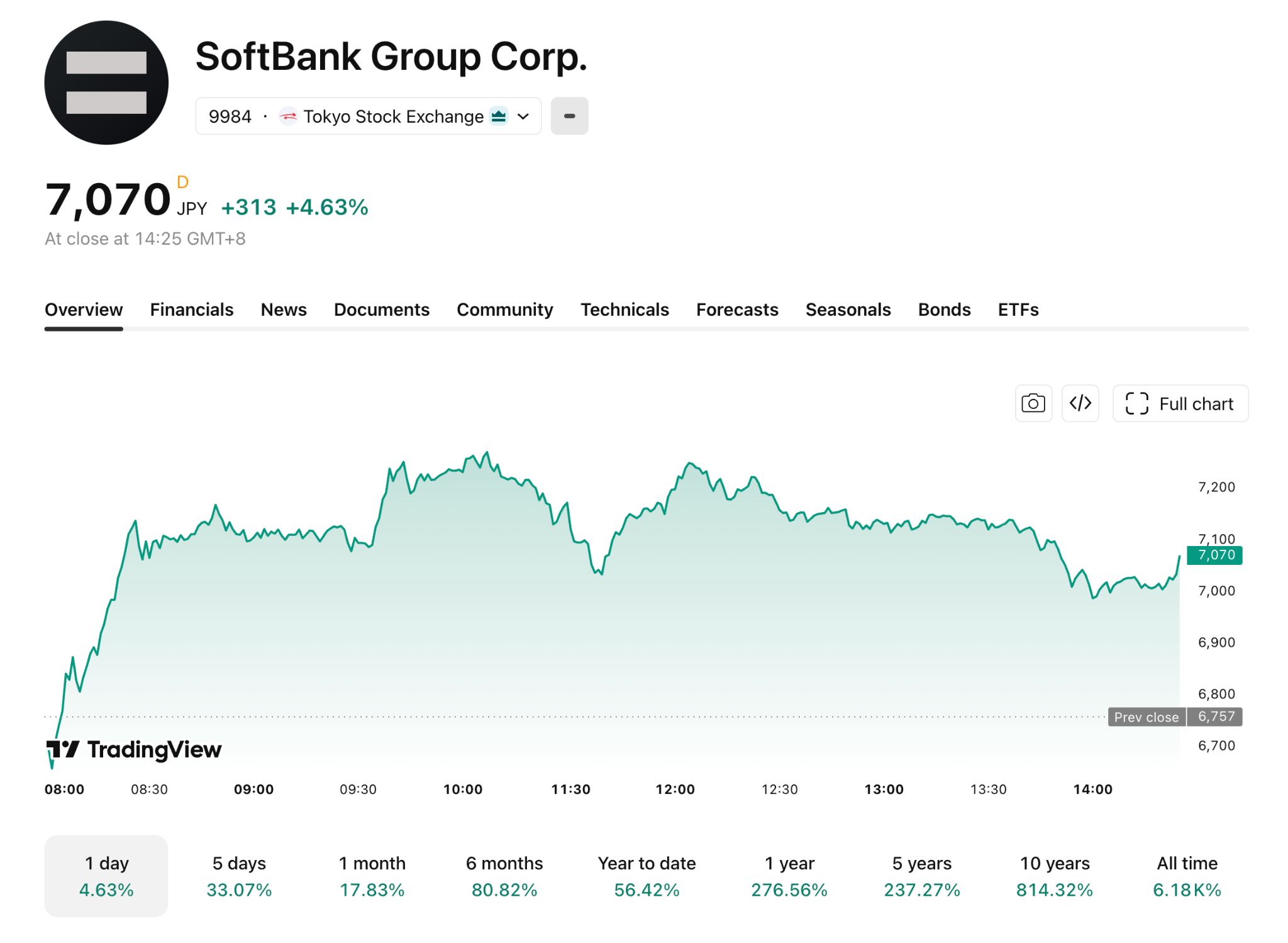

TradingKey — 5月25日のアジア市場の取引において、ソフトバンクグループは前週からの強い勢いを引き継ぎ、4.63%高の7,070円で取引を終えた。同社株は先週木曜日に19.84%、金曜日に11.9%それぞれ急騰しており、3日間の累積上昇率は約40%に達している。

この上昇相場は主に3つの要因によって牽引されている。エヌビディアの決算発表( NVDA)がアーム( ARM)の株価を押し上げたこと、OpenAIのIPO(新規株式公開)に対する期待の高まり、そしてソフトバンク自身の決算が市場予想を上回ったことだ。市場の現在の焦点は、アームとOpenAIに牽引されたこの上昇に、あとどれほどの上値余地が残されているかにある。

[ソフトバンク株価推移、出所:TradingView]

ARMとOpenAIの2つの中核資産が、評価額の7割近くを占めている。

モーニングスターの試算によると、当日の終値に基づき、ソフトバンクが保有するアームの約90%の株式は総資産の約40%を占め、オープンAIへの約13%の出資分は約26%に相当する。これら2社を合計すると、全体の3分の2近くを占める。

アームの最近の株価上昇は、エヌビディアの決算によって後押しされた。エヌビディアは5月20日、四半期の売上高が前年同期比85%増の816億1500万ドルであったと発表し、同社のアームベースのVera CPUによる売上高が今年200億ドルに達する見通しを示した。これを背景に、アームの株価は5月20日のエヌビディアの決算発表以降、30%以上急騰している。

報道によると、ソフトバンクによるオープンAIへの累計投資額は計約646億ドルに達し、含み益は約450億ドルに上る。オープンAIは早ければ今秋にも株式を公開する可能性があり、その評価額は1兆ドルを超える可能性がある。

さらに、5月13日に発表された2025年度の通期純利益は5兆円に達し、前年度から4倍以上の増加となり、市場予想を大幅に上回った。

ソフトバンクのバリュエーション分析:NAVディスカウント縮小の余地が依然として核心的な論争点

持株会社として、ソフトバンクグループの時価総額は、その純資産価値(NAV)の合計を下回って推移することが長らく続いており、これは「持株会社ディスカウント」として知られる現象である。ソフトバンクの過去5年間の平均ディスカウント率は約50%であり、2025年初頭には55%~60%に達していた。

AIセクターが活況を呈し、OpenAIなどの資産が成熟するにつれ、ディスカウントは大幅に縮小した。モルガン・スタンレーは、ディスカウント率が50%超から約35%に低下し、直近では約17%までさらに縮小したと指摘している。UBSはソフトバンクの純資産価値を約42.5兆円と推定しており、AI主導のシナリオの下では20%のディスカウントが妥当であるとの見解を示している。

他の投資持株会社と比較すると、バークシャー・ハサウェイは分散されたキャッシュフローと極めて低い負債により、通常5%~10%のディスカウントで取引されている。一方、プロサスは資産の集中とガバナンスの問題から、長期的に40%~50%のディスカウントを維持している。ソフトバンクの17%のディスカウントはこれらの中間に位置しており、負債や集中に伴うリスクと並んで、資産の質の高さも反映している。

現在の市場における主要な論点は、ディスカウントがさらに縮小する余地があるかどうかである。楽観主義者は、OpenAIのIPOといった重要なカタリストが現実のものとなるにつれ、ディスカウントはさらに縮小し、株価の上昇基調を支えることになると主張している。

慎重な見方としては、ソフトバンクの親会社レベルにおける約16兆円の有利子負債や、AI保有資産への過度な集中が、再びディスカウントを拡大させる可能性があると警告している。特に、400億ドルの無担保ブリッジローンが2027年3月に満期を迎える予定である。

ディスカウントがさらに縮小するかどうかは、OpenAIのIPOバリュエーションと流動性、負債のリファイナンス条件、そしてArmの株価の持続性の3つの変数に依存する。OpenAIに対する市場の期待はすでに十分に価格に織り込まれている一方で、負債のリファイナンスに関しては依然として大きな不確実性が残っている。たとえOpenAIが上場に成功したとしても、リファイナンスコストが急騰すれば、ディスカウント率が15%を下回る可能性は低いだろう。

ARM:バリュエーションの乖離と集中リスク

[出所:TradingKey]

ウォール街ではArmの先行きを巡り、見方が大きく分かれている。TradingKeyのデータによると、Armを担当するアナリスト40人の平均目標株価は現在228.81ドルで、これは現在の株価から25.35%の下落を示唆している。

強気派の代表であるバーンスタインは、Armを「CPUルネサンスの中心」と呼び、目標株価を300ドルに設定した。一方、弱気派の代表であるゴールドマン・サックス( GS)は、バリュエーションが楽観的な期待を過剰に反映しているとして、目標株価125ドルで「売り」の投資判断を維持している。

意見対立の核心は、ArmがNvidia以外からCPU設計の受注をさらに獲得できるかどうかにある。スマートフォン向けロイヤルティーの減少を、データセンター部門の成長で完全に補えるのか。その答えの初期の兆候は、早ければArmの次期四半期決算で明らかになるだろう。

ソフトバンクは、OpenAIが主導権を維持することを前提に、同社に対して646億ドル以上の集中投資を行っている。OpenAIは現在もトップ層に留まっているものの、競争は激化している。GoogleのGeminiがマルチモーダル分野で追い上げを見せており、xAIのような新規参入者も巨額の投資を行っている。もしOpenAIの優位性が競争によって損なわれれば、その1兆ドルというバリュエーションは再評価に直面することになるだろう。

特定の一社への集中投資自体は欠陥ではない。バークシャー・ハサウェイも長年、同様の戦略を採用してきた。ソフトバンク特有のリスクは、負債側の硬直的な返済圧力にある一方で、OpenAIが上場前に容易に現金化できない点にある。この満期のミスマッチ(マチュリティ・ミスマッチ)こそが、集中リスクが増幅される根本的な理由である。

市場展望:OpenAIの評価額は1兆ドルを突破できるか?

短期的には、ArmやOpenAIが引き続きソフトバンクを押し上げる可能性があるが、現在の株価はすでに相当な楽観論を織り込んでいる。約16兆円の有利子負債を背景に、ディスカウント率がバークシャーの5〜10%の水準まで低下することは困難だ。15%を下回る水準までさらに縮小するには、OpenAIのIPO評価額が1兆ドルを超えること、借り換えコストが管理可能であること、そしてArmのロイヤルティ成長率が前四半期比で10%を超えることなどの条件が満たされる必要がある。

投資家は4つの主要なシグナルを注視すべきである。OpenAIの評価額ガイダンスが8000億ドルを下回れば、ディスカウント率は20%超に拡大する可能性がある。一方、ソフトバンクの借り換えスプレッドが200ベーシスポイントを下回れば、ディスカウント率は12〜15%に向けて縮小し得る。Armのロイヤルティ成長率が前四半期比で5%を下回れば弱気材料となり、ディスカウント率が25%を超えた局面での自社株買い開始は底打ちのシグナルとなるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。