软银三日涨约40%,Arm估值重估与OpenAI上市预期还能助推股价走多远?

AI播客

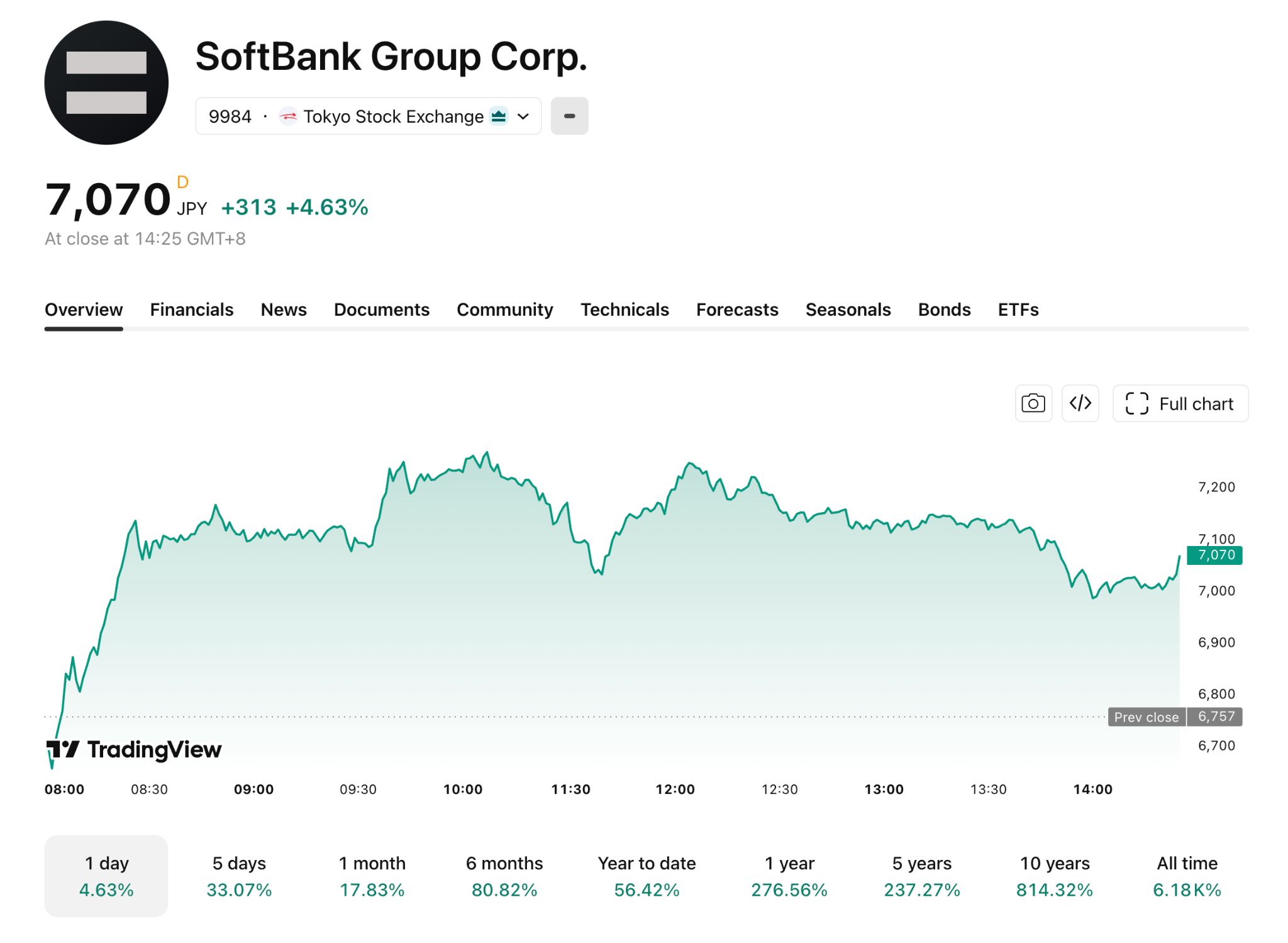

软银集团股价近期强劲上涨,主要受英伟达财报提振Arm股价、OpenAI上市预期升温及软银自身财报超预期驱动。Arm和OpenAI合计贡献软银约七成估值,其中Arm约占40%,OpenAI约占26%。当前市场对软银股价上涨空间的争议焦点在于其市值折价率能否进一步收窄,乐观者认为AI驱动下的折价率有望压缩,而保守者则担忧其高负债和资产集中度风险。华尔街对Arm前景分歧显著,高昂的OpenAI估值面临竞争加剧的挑战。短期内,Arm和OpenAI仍可能推动软银上涨,但进一步大幅上涨需OpenAI估值超预期、再融资成本可控及Arm业务持续增长等多重利好。投资者需关注OpenAI估值指引、再融资利率、Arm版税增长及折价率等关键信号。

ARM及OpenAI两核心资产贡献近七成估值

据晨星估算,按当日收盘价计算,软银持有约90%的Arm占总资产约40%,对OpenAI约13%的持股占约26%,两者合计近三分之二。

Arm近期涨势受到英伟达财报提振。英伟达5月20日公布季度营收816.15亿美元,同比增长85%,并表示采用Arm架构的Vera CPU今年收入有望达200亿美元。受此推动,Arm股价自5月20日英伟达财报发布以来累计上涨逾30%。

据媒体报道,软银对OpenAI的投资累计约646亿美元,账面浮盈约450亿美元。OpenAI最早可能于今年秋季上市,估值有望突破1万亿美元。

此外,5月13日公布的2025财年全年净利润达5万亿日元,同比增长逾4倍,远超市场预期。

软银估值分析:NAV折价收窄空间仍是核心分歧

软银集团作为控股型投资公司,其市值长期低于旗下资产净值之和,即“控股公司折价”。软银过去五年平均折价率约50%,2025年初达55%–60%。

随着AI升温及OpenAI等资产走向成熟,折价率显著收窄。摩根士丹利指出,折价率已从50%以上降至约35%,近期进一步压缩至约17%。瑞银估算软银净资产约42.5万亿日元,认为在AI主导下20%的折价率较为合理。

与其他控股型投资公司相比,伯克希尔·哈撒韦因多元化现金流和极低负债,折价率通常在5%–10%;Prosus因资产集中及治理折价,折价率长期在40%–50%。软银17%的折价率介于两者之间,反映了其资产质量较高但债务与集中度并存。

当前市场核心分歧在于:折价率是否还有继续收窄的空间。乐观观点认为,随着OpenAI上市等关键催化剂落地,折价率有望进一步压缩,进而支撑股价上行。

保守观点则警告,软银母公司约16万亿日元的有息负债及AI持仓过度集中可能使折价再度走扩。其中,一笔400亿美元的无抵押过桥贷款将于2027年3月到期。

折价率能否进一步收窄,取决于三个变量——OpenAI上市估值与流动性、债务再融资条件、Arm股价持续性。当前市场对OpenAI预期已较充分,但债务再融资仍有较大不确定性。即便OpenAI成功上市,若再融资成本大幅上升,折价率也难以突破15%。

ARM估值分歧与集中度风险

【来源:TradingKey】

华尔街对Arm前景分歧显著。根据TradingKey数据,截止目前,覆盖Arm的40位分析师的平均目标价为228.81美元,较当前股价隐含25.35%的下行空间。

多头代表Bernstein给予300美元目标价,称Arm“处于CPU复兴中心”;空头代表高盛(GS)维持“卖出”,目标价125美元,认为估值过度反映乐观预期。

核心分歧在于Arm能否在英伟达之外获得更多CPU设计订单?智能手机版税下滑能否被数据中心增长完全对冲?答案最快在Arm下一季财报中初见端倪。

软银将超过646亿美元集中押注于OpenAI,前提是OpenAI保持领先。目前OpenAI虽仍处第一梯队,但竞争正在加剧:谷歌Gemini在多模态领域追赶,xAI等新进入者也在大力投入。若OpenAI的优势被竞争削弱,其万亿估值将面临重估。

集中押注一家公司本身并非缺点,伯克希尔亦长期采用类似策略。软银的特殊风险在于:其负债端存在刚性兑付压力,而OpenAI在上市前无法轻易变现。这一期限错配,才是集中度风险被放大的根本原因。

后市展望:OpenAI估值能否破万亿

短期内,Arm和OpenAI仍可能推动软银上涨,但当前股价已计入大量乐观预期,在约16万亿日元有息负债的背景下,折价率难以降至伯克希尔水平的5%–10%。若要进一步收窄至15%以下,需满足OpenAI上市估值超万亿、再融资成本可控以及Arm版税环比增超10%等条件。

投资者应盯住四个关键信号:OpenAI估值指引若低于8000亿美元,折价率或扩至20%以上;软银再融资利率若低于200个基点,折价率可向12%–15%压缩;Arm版税环比低于5%为利空;折价率超25%时启动回购则为底部信号。