US-Aktien schließen: Dow erreicht weiteres Rekordhoch, Nasdaq steigt um 1,12%; Markt erwartet starke Q2-Ergebnisse von Samsung Electronics, SK Hynix beginnt US-Börsennotierungsprozess, Chip- und Speicheraktien führen Gewinne an.

KI-Podcasts

Die US-Indizes legten angetrieben von Tech-Aktien zu, während Chip- und Speicherwerte profitierten. Broadcom verlängert die Partnerschaft mit Apple bis 2031, während Nvidia Gerüchte über Verzögerungen bei der „Kyber“-Architektur dementierte. Microsoft baut zur Kostensenkung 4.800 Stellen ab. Makroökonomisch senkte Saudi-Arabien die Rohölpreise für Asien deutlich, und der USD/JPY-Kurs nähert sich erneut einem 40-Jahres-Hoch. Morgan Stanley empfiehlt Wetten auf eine Versteilung der US-Renditekurve. Der ISM-Dienstleistungsindex signalisierte mit einem Wert von 54 im Juni ein anhaltendes, wenn auch moderates Wachstum der wirtschaftlichen Aktivität.

TradingKey - Die Markterwartungen, dass Samsung Electronics in seinem vorläufigen Bericht für das zweite Quartal in Kürze eine positive Gewinnwarnung veröffentlichen wird, gepaart mit dem offiziellen Start der Roadshow von SK Hynix für einen US-Börsengang, haben die Handelsstimmung am Markt stark angeheizt. Die drei großen US-Aktienindizes legten auf breiter Front zu, wobei der Dow Jones Industrial Average weiterhin Rekordhöhen erreichte, der Nasdaq Composite Index zulegte und Chip- sowie Speicheraktien die Gewinne anführten.

Bis zum Börsenschluss stieg der Dow Jones Industrial Average um 0,29 % auf 53.055,91 Punkte; der Nasdaq Composite Index stieg um 1,12 % auf 26.121,16 Punkte; und der S&P 500 Index stieg um 0,72 % auf 7.537,43 Punkte.

Performance von Technologieaktien

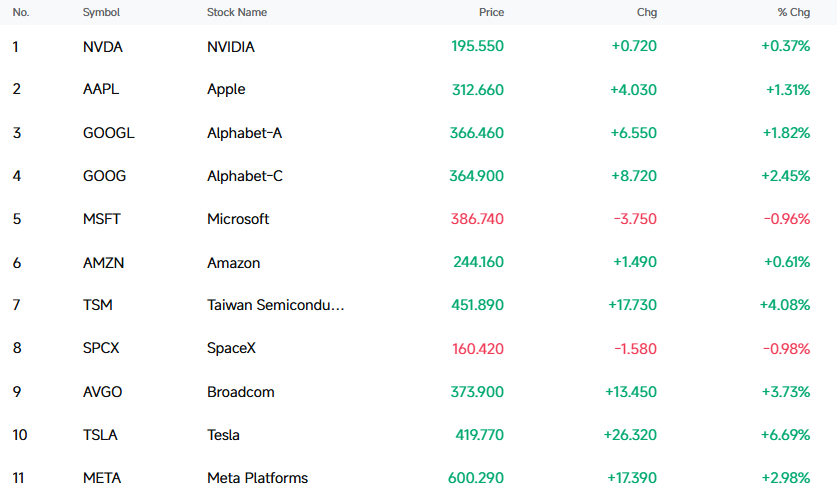

Tesla (TSLA) stieg um 6,69 % und schloss bei 419,77 USD.

Teslas autonome Ride-Hailing-Präsenz hat sich offiziell in den Südosten der USA ausgeweitet. Kürzlich gab Tesla auf der Social-Media-Plattform X offiziell bekannt, dass sein autonomer Ride-Hailing-Dienst Robotaxi nun auf ein kleines Gebiet im Westen von Miami ausgeweitet wurde. Dies ist das erste Mal, dass sein fahrerloser Fahrdienst in Florida aktiv wird, womit Florida nach Texas und Kalifornien der dritte abgedeckte Bundesstaat ist.

Unter den Mega-Cap-Tech-Aktien stieg Tesla (TSLA) um 6,69 %, Broadcom (AVGO) legte um 3,73 % zu, Meta Platforms (META) stieg um 2,98 %, Alphabet (GOOGL) gewann 1,82 %, Apple (AAPL) stieg um 1,31 %, Amazon (AMZN) kletterte um 0,61 % und Nvidia (NVDA) verzeichnete ein Plus von 0,37 %; auf der Verliererseite fielen SpaceX (SPCX) um 0,98 % und Microsoft (MSFT) um 0,96 %.

[Quelle: FutuBull]

Der Philadelphia Semiconductor Index stieg um 2,17 % auf 12.900,14 Punkte. Unter seinen 30 Werten verzeichneten 22 Kursgewinne und 8 Kursverluste. Advanced Micro Devices (AMD) legte um 6,61 % zu, Qualcomm (QCOM) stieg um 5,80 %, TSMC (TSM) gewann 4,08 %, Broadcom (AVGO) kletterte um 3,73 % und Texas Instruments (TXN) verzeichnete ein Plus von 3,56 %.

Speicheraktien führten die Gewinnerliste an, wobei Western Digital (WDC) um 7,14 %, Seagate Technology (STX) um 5,86 % und Micron Technology (MU) um 0,96 % zulegten. Ein Bericht von Morgan Stanley wies darauf hin, dass der aktuelle HDD-Markt mit einem schwerwiegenden Ungleichgewicht zwischen Angebot und Nachfrage konfrontiert ist: Auf der Nachfrageseite liegt die jährliche Wachstumsrate, angetrieben durch KI-Workloads, bei beachtlichen 40 % bis 50 %, wobei Hyperscale-Cloud-Dienstleister etwa 80 % ihrer Daten auf HDDs speichern; auf der Angebotsseite beträgt das jährliche Wachstum dagegen nur 30 % bis 35 %, was bis 2026 zu einem Angebotsdefizit von 10 % bis 15 % der Nachfrage führen wird, während ODM-Hersteller nur 1 bis 2 Wochen Lagerbestand halten.

Die beliebtesten in den USA notierten chinesischen Aktien legten größtenteils zu, wobei BOSS Zhipin (BZ) um 5,15 %, Nio (NIO) um 4,70 %, Bilibili (BILI) um 4,43 %, XPeng (XPEV) um 3,71 % und GDS Holdings (GDS) um 3,59 % stiegen.

Unternehmensnachrichten

Broadcom verlängert Vertrag über kundenspezifische ASIC-Chips mit Apple bis 2031

Broadcom und Apple haben eine neue mehrjährige Partnerschaftsvereinbarung unterzeichnet, die ihre Zusammenarbeit bei der Chiplieferung bis 2031 verlängert. Laut einer am Montag von Broadcom offengelegten aufsichtsrechtlichen Meldung haben die beiden Parteien eine neue Vereinbarung über kundenspezifische ASIC-Chipprodukte getroffen. Im Rahmen dieser Vereinbarung wird Broadcom eine Reihe von maßgeschneiderten Siliziumprodukten für mehrere Generationen von Apple-Produkten entwickeln und liefern. Die langfristige Zusammenarbeit zwischen den beiden Unternehmen hat ein stabiles Fundament. Im Jahr 2023 kündigten sie eine milliardenschwere Vereinbarung an, nach der Broadcom 5G-Hochfrequenzkomponenten für Apple entwickeln und produzieren soll. Zuvor war Broadcom bereits ein wichtiger Lieferant von drahtlosen Konnektivitätschips wie Wi-Fi und Bluetooth für Apple.

Microsoft plant den Abbau von 4.800 Stellen zur Kostensenkung und Effizienzsteigerung

Microsoft plant die Entlassung von 4.800 Mitarbeitern, was 2,1 % der Gesamtbelegschaft entspricht, wobei das Spielegeschäft den Schwerpunkt des Stellenabbaus bildet. Die Xbox-Sparte wird bis zum Geschäftsjahr 2027 eine kumulierte Entlassungsquote von 20 % verzeichnen, die schrittweise in Chargen umgesetzt wird, was sie zum am stärksten betroffenen Bereich dieser Anpassung macht. Neben den Entlassungen leitet Microsoft gleichzeitig eine Überprüfung seiner Gaming-Assets ein, wobei vier Studios das System verlassen: Die in früheren Jahren erworbenen Studios Compulsion Games und Double Fine werden wieder in den unabhängigen Betrieb übergehen; Ninja Theory und Undead Labs werden den Besitzer wechseln; und das französische Studio Arkane Studios treibt ebenfalls die Evaluierung strategischer Optionen voran.

Anthropic geht 20-jährige Rechenzentrumspartnerschaft mit TeraWulf ein

Anthropic ist eine 20-jährige Rechenzentrumspartnerschaft mit TeraWulf eingegangen, in deren Rahmen der Rechenleistungscampus des Letzteren in Kentucky, USA, die Infrastrukturunterstützung für Ersteren bereitstellen wird. Das Rechenzentrum verfügt über eine unterstützte Stromkapazität von ca. 400 Megawatt, wobei die erste Phase voraussichtlich in der zweiten Hälfte des Jahres 2027 an das Netz angeschlossen und mit Strom versorgt werden soll. Schätzungen zufolge soll diese Kooperation in ihrer Anfangsphase einen Umsatz von über 19 Milliarden US-Dollar generieren.

Nvidia dementiert Gerüchte über Kyber-Verzögerung: Produkt-Roadmap bleibt unbeeinflusst

Ein Nvidia-Sprecher entgegnete, dass die Produkt-Roadmap des Unternehmens unbeeinflusst bleibe. Zuvor hatte das Analysehaus SemiAnalysis behauptet, dass Nvidias KI-Rechenarchitektur der nächsten Generation, Kyber, Rückschläge in der Forschung und Entwicklung erlitten habe und sich der Veröffentlichungstermin um 12 Monate auf 2028 verschieben könnte. Die Architektur war ursprünglich für die nächste Generation der Rubin-Ultra-GPU vorgesehen. Jordan Klein, Analyst bei Mizuho Securities, erklärte, dass ähnliche Gerüchte über Verzögerungen bei neuen Produkten von Nvidia bereits mehrfach auf dem Markt aufgetaucht seien und solche Nachrichten eher wie „Clickbait-Rauschen“ wirkten. Trotz der Auswirkungen der Gerüchte stieg der Aktienkurs von Nvidia im Montagshandel immer noch um rund 1,2 %. Kyber gilt als wichtiges Upgrade für die Rechenzentrumsarchitektur von Nvidia und wird ein völlig neues vertikales Rack-Design aufweisen, um die Rechendichte zu erhöhen und die Netzwerklatenz zu verringern, während gleichzeitig erwartet wird, dass es die Nachfrage in der Co-Packaged-Optics-Wertschöpfungskette (CPO) von Rechenzentren ankurbeln wird.

Branchen- & Makro-News

Morgan Stanley empfiehlt Wetten auf nachlassende Zinserhöhungserwartungen der Fed

Die Zinsstrategen von Morgan Stanley gehen davon aus, dass Anleger angesichts schwindender Erwartungen bezüglich Zinserhöhungen der US-Notenbank Federal Reserve darauf setzen sollten, dass die Renditen kürzer laufender US-Staatsanleihen im Vergleich zu länger laufenden sinken. Dies würde zu einer Versteilung der Renditekurve von US-Staatsanleihen führen, was eine Ausweitung des Spreads zwischen kürzeren und längeren Laufzeiten bedeutet. Konkret empfahl Morgan Stanley am 2. Juli, auf eine Ausweitung des Spreads zwischen 7-jährigen und 30-jährigen US-Staatsanleihen zu setzen.

Die Kernlogik dieses Trades besteht darin, dass der Markt Zinserhöhungen der Fed nach wie vor überbewertet, während die Bank in diesem Jahr keine Zinserhöhungen und im März nächsten Jahres eine Zinssenkung erwartet. Die Strategie basiert darauf, dass der Proxy-Leitzins der San Francisco Fed um 100 Basispunkte über dem tatsächlichen Zinssatz liegt, was einer übermäßigen äquivalenten Zinserhöhung entspricht. Im Basisszenario stellt dieser Spread eine realisierbare Risikoprämie dar.

Saudi-Arabien senkt offizielle Verkaufspreise für Rohöl nach Asien drastisch

Nach dem Waffenstillstand zwischen den USA und dem Iran hat sich das globale Rohölangebot rasch erholt, und die Marktstruktur hat sich abrupt von einer Verknappung zu einem Überfluss gewandelt. Saudi-Arabien hat seine offiziellen Verkaufspreise für Rohöl drastisch gesenkt, wobei die Preisgestaltung für seine wichtigste leichte Rohölsorte für den asiatischen Markt direkt von einem Aufschlag zu einem Abschlag überging. Dies ist der erste Verkauf mit Preisnachlass seit dem Preiskrieg im Jahr 2020, wobei die Preissenkung die Markterwartungen weit übertraf.

Der wesentliche Treiber dieser Preisverschiebung ist die konzentrierte Freigabe auf der Angebotsseite. Nach der Wiederaufnahme des Schiffsverkehrs in der Straße von Hormus drängte zuvor blockiertes Golf-Rohöl auf den Markt. Zusammen mit der vollständigen Erholung der Exportkapazitäten der erdölproduzierenden Länder war der globale Markt schnell gesättigt. Um seinen Kernmarktanteil in Asien zu schützen, entschied sich Saudi-Arabien zu einer proaktiven Reaktion mit tiefen Preissenkungen und öffnete sogar in seltenem Maße Spot-Verkaufskanäle, um unverkaufte Lagerbestände im Persischen Golf abzubauen.

Fed-Gouverneur Waller: Mehr Forward Guidance ist nicht immer besser und kann im Notfall völlig entfallen

Federal-Reserve-Gouverneur Waller erklärte, dass die Geldpolitik historische Erfahrungen nicht mechanisch anwenden darf, sondern die politischen Auswirkungen auf der Grundlage der „Anfangsbedingungen“ der aktuellen Wirtschaft beurteilen muss. Darüber hinaus sagte er, dass die Forward Guidance den Markt zwar im Voraus beeinflussen und die Transmission der Geldpolitik beschleunigen kann. Wenn sie jedoch zu starr ist oder mit mehreren potenziellen wirtschaftlichen Szenarien konfrontiert wird, kann sie stattdessen die Entscheidungsfindung einschränken und politische Anpassungen verzögern. Daher sollte sie ausreichend flexibel bleiben und im Notfall gar nicht erst eingesetzt werden.

USD/JPY nähert sich erneut 40-Jahres-Hoch

Nach der Bodenbildung und Erholung am vergangenen Freitag notiert USD/JPY derzeit bei fast 162,28, was einem Plus von 0,59 % entspricht, und nähert sich damit erneut dem 40-Jahres-Hoch von 162,83. Der Yen bleibt unter starkem Abwertungsdruck, und das Risiko einer Intervention der japanischen Behörden am Devisenmarkt steigt weiter an. Marktanalysen deuten darauf hin, dass diese Phase der Yen-Schwäche in erster Linie auf makroökonomische Faktoren wie die Stärke des US-Dollars, die Zinsdifferenz zwischen den USA und Japan sowie die verzögerte japanische Geldpolitik zurückzuführen ist. Gleichzeitig zeigt sich ein leicht zu übersehender Faktor: Japanische Aktien und der Yen weisen eine klassische inverse Beziehung auf. In Kombination mit den Analysen führender Institutionen ist es sehr wahrscheinlich, dass die Schwäche des Yen mittel- bis langfristig anhält, was auch darauf hindeutet, dass das Kapital weiterhin japanische Tech-Aktien bevorzugt.

US-Einkaufsmanagerindex ISM für den Dienstleistungssektor im Juni bei 54, expandiert im 24. Monat in Folge

Die wirtschaftliche Aktivität im Dienstleistungssektor expandierte im Juni weiter. Der ISM-Einkaufsmanagerindex für den Dienstleistungsbereich lag bei 54 und blieb damit den 24. Monat in Folge im expansiven Bereich, wenn auch unter der Markterwartung von 54,3. Anthony Nieves, Vorsitzender des ISM Services Business Survey Committee, erklärte: Der Einkaufsmanagerindex für den Dienstleistungssektor lag im Juni bei 54, was einem Rückgang von 0,5 gegenüber den 54,5 im Mai entspricht. Der Index für die Geschäftsaktivität befindet sich weiterhin im expansiven Bereich und sank von 57,7 im Mai um 2,3 auf 55,4. Der Preisindex fiel im Juni auf 67,7, was einem Rückgang von 3,6 gegenüber den 71,3 im Mai entspricht, und fiel damit zum ersten Mal seit Februar unter die Marke von 70. Der Index lag nun 19 Monate in Folge über 60, bei einem 12-Monats-Durchschnitt von 68.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.