Ist die IPO-Bewertung von SpaceX ernsthaft überbewertet? Institution senkt ihre Bewertung um 61 % auf 780 Milliarden $.

KI-Podcasts

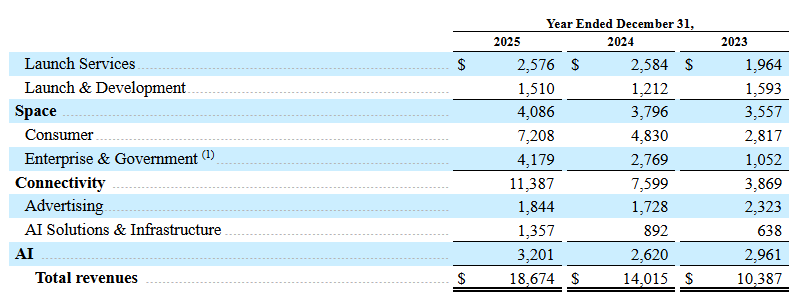

SpaceX plant für den 12. Juni den größten Börsengang der Geschichte, mit einer potenziellen Kapitalbeschaffung von bis zu 75 Milliarden US-Dollar, wobei die Marktkapitalisierung die von Tesla übertreffen könnte. Ursprünglich hohe Bewertungen von bis zu 2 Billionen US-Dollar wurden nach der Prospektveröffentlichung auf 1,8 Billionen US-Dollar gesenkt, was jedoch ein Kurs-Umsatz-Verhältnis von über 90 bei prognostizierten Umsätzen von 18,67 Milliarden US-Dollar für 2025 impliziert, deutlich über Branchenstandards. Morningstar bewertet SpaceX konservativ mit 780 Milliarden US-Dollar, mit 611 Milliarden US-Dollar für Kernaktivitäten und 170 Milliarden US-Dollar für das KI-Geschäft. Risiken im KI-Bereich, dessen Wettbewerbsfähigkeit und Skalierbarkeit ungewiss sind, mindern das "Narrow Moat"-Rating.

TradingKey – SpaceX plant den Börsengang an der Nasdaq am 12. Juni, wobei weniger als zwei Wochen verbleiben, bis der größte Börsengang der Geschichte erfolgt. Medienberichten zufolge könnte SpaceX bereits im Juli in den Nasdaq 100 aufgenommen werden, mit einer Obergrenze für die Kapitalbeschaffung von 75 Milliarden US-Dollar. Die Marktkapitalisierung nach der Notierung könnte die von Tesla (TSLA) übertreffen. Gestützt durch die boomenden Sektoren KI und Luft- und Raumfahrt hatte SpaceX ursprünglich hohe Bewertungserwartungen, doch nach der Veröffentlichung des Prospekts wurden die Ziele gesenkt.

Als SpaceX Anfang April vertraulich seinen Börsengang beantragte, erreichten die Marktbewertungen bis zu 2 Billionen US-Dollar. Nach der Offenlegung des Prospekts deuten jüngste Berichte jedoch darauf hin, dass die aktuelle Zielbewertung auf einen Ausgangspunkt von 1,8 Billionen US-Dollar gesenkt wurde, was einem Rückgang von 200 Milliarden US-Dollar gegenüber den zuvor von Bloomberg gemeldeten 2 Billionen US-Dollar entspricht.

Obwohl Elon Musk Gerüchte über die Bewertungsanpassung zurückwies, folgt die Abwärtskorrektur unmittelbar auf den Zyklus der Prospektoffenlegung. Der entscheidende Faktor ist ein gravierendes Missverhältnis zwischen den Fundamentaldaten und der Bewertung.

Betrachtet man die Bewertung aus einer fundamentalen Perspektive, zeigen die Finanzdaten, dass der Gesamtumsatz des Unternehmens für 2025 auf nur 18,67 Milliarden US-Dollar prognostiziert wird. Bei einer Marktkapitalisierung von 2 Billionen US-Dollar würde das Kurs-Umsatz-Verhältnis (KUV) das 100-fache übersteigen. Selbst bei der revidierten Bewertung von 1,8 Billionen US-Dollar bleibt das KUV bei über 90.

Im Vergleich zu den Bewertungsniveaus führender globaler Technologieunternehmen sind nachhaltige und angemessene KUVs für die Branche im Allgemeinen auf das 30-fache begrenzt. Basierend auf der historischen Bewertungslogik gibt es noch Spielraum für eine Korrektur von 1,25 Billionen US-Dollar, um die Bewertung zu bereinigen.

Ein aktueller Research-Bericht von Morningstar zu SpaceX bestätigt diese Ansicht und bewertet das Unternehmen mit dem größten Börsengang der Geschichte mit 780 Milliarden US-Dollar – ein Rückgang von 61 % gegenüber der Bewertung von 2 Billionen US-Dollar und ein Minus von 56 % gegenüber der 1,8-Billionen-US-Dollar-Marke.

Das Unternehmen gab an, dass die beiden Kerngeschäftsbereiche – Raketenstarts und Satellitenkommunikation – durch kontinuierliche Investitionen in Forschung und Entwicklung sowie die Beschleunigung von Skaleneffekten zur Schaffung eines erheblichen Kostenvorteils Wettbewerbsbarrieren aufgebaut haben. Es vergab für das Unternehmen ein Rating von "Narrow Moat".

Die Firma stellte ferner fest, dass die Aussichten für das neu gestartete KI-Geschäft des Unternehmens höchst ungewiss sind, was es unmöglich macht festzustellen, ob es einen Burggraben bilden kann. Darüber hinaus birgt das KI-Geschäft ein erhebliches Risiko der Wertvernichtung, was das gesamte wirtschaftliche Burggraben-Rating von SpaceX auf "Narrow" drückt. Selbst nach der Anwendung mehrerer wahrscheinlichkeitsgewichteter Szenarien für das KI-Geschäft in seiner Bewertung behält das DCF-Modell (Discounted Cash Flow) von Morningstar den fairen Wert von SpaceX bei 780 Milliarden US-Dollar bei.

Das Unternehmen gab an, dass sich die Bewertung von 780 Milliarden US-Dollar primär in zwei Teile gliedert: Das Kerngeschäft mit Raketenstarts und der Satellitenkonnektivität von Starlink wird zusammen auf etwa 611 Milliarden US-Dollar geschätzt, während die KI-Sparte mit 170 Milliarden US-Dollar bewertet wird.

Analysten des Unternehmens wiesen auf erhebliche Risiken im KI-Geschäft hin und merkten an, dass das Grok-Sprachmodell von xAI hinter den führenden KI-Entwicklern zurückbleibt. Zudem hängt die langfristige geschäftliche Umsetzung von unausgereiften technischen Lösungen wie orbitalen Rechenzentren ab.

Eingeschränkt durch den intensiven Wettbewerb von OpenAI und Anthropic sowie fragwürdige Kommerzialisierungsaussichten hat das KI-Geschäft Schwierigkeiten, einen Burggraben aufzubauen. Dies bleibt ein wesentlicher Faktor dafür, dass der gesamte Burggraben von SpaceX auf ein "Narrow"-Rating begrenzt bleibt.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.