Vollständige Zusammenfassung von Jensen Huangs Rede in Taipeh: Wer gewonnen hat, und wessen Burggraben leise bröckelt

KI-Podcasts

Nvidias Ankündigungen von neuen Chips (RTX Spark, Vera CPU) und Investitionen in Taiwan haben die Marktbewegungen beeinflusst. Während Qualcomm und Intel unter Druck gerieten, profitiert ARM Holdings als Lizenzgeber. TSMC sichert sich Produktionskapazitäten für Nvidias kommende Plattformen. Nvidias Ausrichtung auf "Physical AI" und der CUDA-Vorteil positionieren das Unternehmen langfristig als KI-Plattform. Die tatsächliche Bewertung Nvidias wird sich jedoch erst mit der breiten Markteinführung und dem Produktionshochlauf der neuen Produkte, voraussichtlich 2027-2028, bestätigen.

Am 1. Juni stand Jensen Huang im Taipei Music Center fast zwei Stunden lang in seiner markanten Lederjacke auf der Bühne. Er enthüllte drei Dinge: einen Chip für herkömmliche Computer, eine CPU speziell für Rechenzentren sowie die Bekräftigung einer jährlichen Investitionszusage in Höhe von 150 Milliarden Dollar in Taiwan.

Als die Rede endete und die US-Märkte schlossen, war die Aktie von Nvidia um etwa 6 % gestiegen, während Qualcomm um 8,78 %, Intel um 4,67 % und AMD um 1,16 % gefallen waren. Die erste Reaktion vieler Beobachter angesichts dieser Marktbewegungen war: Nvidia hat gewonnen, Qualcomm ist am Ende.

Dieses Urteil ist nicht falsch, erzählt aber nur die halbe Wahrheit. Was Investoren wirklich durchdenken müssen, ist, welche Narrative sich nach diesem Ereignis geändert haben, welche nicht und wohin das Kapital in den nächsten ein bis zwei Jahren fließen sollte. Lassen Sie uns dies Punkt für Punkt analysieren.

Zunächst ein Rückblick auf die Ankündigungen

Der Kern dessen, was Jensen Huang dieses Mal präsentierte, bestand aus drei Punkten.

Der erste ist RTX Spark.Dies ist Nvidias erster eigenentwickelter Chip für Personal Computer mit dem Plattform-Codenamen N1X, der gemeinsam mit dem taiwanesischen Unternehmen MediaTek entwickelt und im 3nm-Verfahren von TSMC gefertigt wurde. Er verfügt über 20 CPU-Kerne sowie eine GPU mit Blackwell-Architektur, unterstützt bis zu 128 GB Unified Memory und bietet eine KI-Rechenleistung von 1 PFLOP. Er kommt diesen Herbst mit der ersten Welle von Laptops auf den Markt, wobei zu den Partnermarken Dell XPS 16, Lenovo Yoga Pro, Microsoft Surface Laptop Ultra, HP OmniBook, ASUS ProArt, MSI und Acer gehören. Neben Laptops wird er auch in Mini-PC-Desktops zum Einsatz kommen.

Quelle: Nasi Lemak Tech

Der zweite Punkt ist die Vera CPU.Dies ist Nvidias erster eigenständiger CPU-Chip für den Markt der Rechenzentrums-CPUs. Er bietet eine 1,8-mal schnellere Performance als x86-Systeme bei KI-Inferenz-Workloads, wobei zu den ersten Kunden OpenAI, Anthropic und SpaceX zählen. Wir werden die Bedeutung dessen später noch genauer erörtern, da die dahinterstehende Logik weitreichender ist als bei RTX Spark.

Der dritte Punkt ist die jährliche Investitionszusage in Höhe von 150 Milliarden Dollar in Taiwan, verbunden damit war der persönliche Besuch von Jensen Huang beim TSMC-Vorsitzenden C.C. Wei, um die für die Massenproduktion der Vera-Rubin-Plattform benötigten CoWoS-Advanced-Packaging-Kapazitäten zu sichern. Die Vera-Rubin-Plattform ging im ersten Quartal 2026 in die Massenproduktion; das erste Vera-Rubin-Rack läuft bereits bei Microsoft Azure, wobei die vollständige Auslieferung an große Cloud-Anbieter im zweiten Halbjahr beginnt und der Hochlauf der Massenproduktion des NVL72-Racks bis Jahresende abgeschlossen sein wird.

Die drei Ankündigungen auf einen Blick

Produkt | Positionierung | Verfahren | Einführung/Auslieferung | Wichtigste Wettbewerber |

RTX Spark (N1X) | PC / Laptop SoC | TSMC 3nm | Herbst 2026 | Qualcomm Snapdragon X, Intel Core Ultra |

Vera CPU | Rechenzentrums-CPU | TSMC 3nm | 2. Halbjahr 2026 | Intel Xeon, AMD EPYC |

Vera Rubin Plattform | KI-Rechenzentrum GPU+CPU integriert | TSMC 3nm (N3P) | Auslieferung 2. Halbjahr 2026 | AMD MI450-Serie |

Eine kurze Anmerkung zum Namen „Vera Rubin“. Nvidia hat eine lange Tradition darin, Chip-Architekturen nach Wissenschaftlern zu benennen – Ada Lovelace (Mathematikerin, Pionierin der Informatik), Grace Hopper (Informatikerin) und David Blackwell (Mathematiker) sind bereits in der Produktlinie von Nvidia aufgetaucht. Vera Rubin war eine US-amerikanische Astronomin, die in den 1960er und 70er Jahren durch Beobachtungen von Galaxien-Rotationskurven direkte Beweise für Dunkle Materie im Universum entdeckte – eine mysteriöse Substanz, die unsichtbar und ungreifbar ist, aber etwa 85 % der gesamten Materie im Universum ausmacht. Die Benennung der nächsten Flaggschiff-Plattform nach ihr ist eine tiefgründige Metapher von Jensen Huang: Die Macht der KI könnte wie Dunkle Materie sein – man hat sie noch nicht vollständig gesehen, aber sie formt bereits die zugrunde liegenden Regeln um, nach denen alles funktioniert.

Quelle: astronomy.com

Qualcomm: Möglicherweise emotional überverkauft

Qualcomm fiel an diesem Tag um 8,78 % – der größte Rückgang unter allen betroffenen Aktien. Die oberflächliche Logik ist simpel: Nvidias RTX Spark zielt direkt auf den Windows-ARM-PC-Markt ab, und Qualcomms Snapdragon-X-Serie ist derzeit fast der einzige Anbieter in diesem Segment. Da Nvidia Microsoft, Dell und Lenovo mit ins Boot geholt hat, wird Qualcomm Marktanteile streitig gemacht.

Doch diese Logik weist im Detail einige wichtige Schwachstellen auf.

Erstens ist der Marktanteil von Qualcomm im PC-Bereich von vornherein nicht groß. Als die Snapdragon-X-Serie im Jahr 2024 auf den Markt kam, lagen die Auslieferungen unter 1 Million Einheiten; bis Anfang 2025 beanspruchte Qualcomm nach eigenen Angaben etwa 10 % des High-End-PC-Marktes (über 800 US-Dollar). Diese Zahl von 10 % klingt zwar bedeutend, bezieht sich jedoch nur auf das Premiumsegment und wurde erst nach fast einem Jahr erreicht. Der gesamte PC-Markt umfasst jährlich etwa 300 Millionen Einheiten – Qualcomms Größenordnung spielt schlichtweg nicht in derselben Liga wie der Anteil von Intel, der bei über 70 % liegt.

Zweitens wird RTX Spark erst im Herbst dieses Jahres auf den Markt kommen, wobei die ersten Produkte explizit im Premium-Preissegment positioniert sind. Nvidia und Microsoft haben noch keine spezifischen Preise genannt, sondern lediglich erklärt, dass man das obere Segment anpeile. Selbst wenn die Markteinführung reibungslos verläuft, bleibt die Frage offen, wie viele Einheiten bis Ende 2026 tatsächlich ausgeliefert werden können, und kurzfristig wird sich dies nicht in den Finanzzahlen von Nvidia niederschlagen.

Wichtiger ist jedoch, dass Qualcomms eigentlicher „Burggraben“ nie im PC-Bereich lag. Viele Leute assoziieren sofort Nvidia-PC-Chips mit einer existenzbedrohenden Gefahr für Qualcomm. Wenn man jedoch die Umsatzstruktur von Qualcomm analysiert, machen PC-Chips tatsächlich nur einen sehr geringen Anteil aus – und dies ist ein neues Geschäftsfeld, das Qualcomm erst in den letzten zwei Jahren aufgebaut hat. Angesichts dieser Basis wäre die Auswirkung auf die Gesamtbewertung selbst bei einer Halbierung recht begrenzt.

Was Qualcomm als Unternehmen wirklich trägt, sind zwei Faktoren.

Der erste Faktor sind Smartphone-Baseband-Chips.Dieses Geschäft ist der Kern von Qualcomm, der über Jahrzehnte hinweg aufgebaut wurde. Fast jedes weltweit verkaufte Android-Flaggschiff nutzt mit hoher Wahrscheinlichkeit einen Qualcomm-Baseband-Chip – Samsung, Xiaomi, OPPO und vivo verlassen sich bei ihren High-End-Modellen auf Qualcomm. Diese Position ist nicht so leicht zu ersetzen, da die Entwicklungszyklen für Baseband-Chips extrem lang sind, Zertifizierungsprozesse komplex sind und die Kompatibilität mit den Netzbetreibern einzeln erarbeitet werden muss. MediaTek holt zwar auf, aber der Vorsprung von Qualcomm bleibt deutlich. RTX Spark ist ein PC-Chip – er berührt diesen Geschäftsbereich überhaupt nicht.

Der zweite Faktor sind Automobil-Chips.Qualcomms Snapdragon-Ride-Plattform hat in den letzten zwei Jahren sukzessive bei den Automobilherstellern Fuß gefasst. Die Logik ähnelt hier der des Smartphone-Geschäfts: Sobald ein Automobil-Chip in die Lieferkette eines Fahrzeugs integriert ist, sind die Austauschkosten extrem hoch, da der gesamte Software-Stack, die Sensorschnittstellen und die OTA-Updates tief an den Chip gebunden sind. Jede Änderung löst eine Kaskade von Komplikationen aus. Zudem sind die Produktzyklen in der Automobilindustrie weitaus länger als bei Smartphones; ein Fahrzeugmodell wird fünf Jahre lang verkauft, und der Chip profitiert über diesen gesamten Zeitraum vom Absatzvolumen. Qualcomm baut hier ein langfristiges Ertragsmodell auf, keine einmalige Transaktion.

Betrachten wir nun die jüngste Performance von Qualcomm. Knapp einen Monat vor Beginn der Computex – am 29. April – wurden die Ergebnisse für das zweite Quartal des Geschäftsjahres 2026 veröffentlicht, welche die Markterwartungen übertrafen. Der CEO gab zudem bekannt, dass man sich einen Auftrag für kundenspezifische Chips von einem großen Hyperscale-Cloud-Kunden gesichert habe, was die Aktie kontinuierlich steigen ließ, mit kumulierten Gewinnen von über 34 % bis Ende Mai. Zwei Faktoren trieben diese Rallye an: erstens der Auftrag für kundenspezifische Chips für Rechenzentren eines großen Hyperscale-Kunden und zweitens der Umsatz mit Automobil-Chips, der mit 1,3 Milliarden US-Dollar ein Rekordhoch erreichte und im Vergleich zum Vorjahr um 38 % stieg. Beides hat nichts mit dem PC-Markt zu tun. Qualcomm weitet seine Geschäftsgrenzen still und leise auf Rechenzentren und den Automobilsektor aus – das war der eigentliche Grund für die Begeisterung des Marktes über diesen Quartalsbericht.

Keine dieser Dynamiken hat sich nach der Rede von Jensen Huang geändert.

Aufschlüsselung des Qualcomm-Geschäfts: Der PC-Bereich ist nur ein Bruchteil

Segment | Anteil (Q2 Gj. 2026) | Auswirkungen durch RTX Spark |

Smartphone-Baseband (Mobiltelefone) | ~57 % | Keine Auswirkungen |

IoT (inkl. Snapdragon X PC-Chips) | ~16 % | PC-Sparte steht in direktem Wettbewerb |

Technologielizenzierung (QTL) | ~13 % | Keine Auswirkungen |

Automotive (Snapdragon Ride) | ~13 % | Keine Auswirkungen |

Der Kursrückgang von Qualcomm an diesem Tag war also eher eine emotionale Reaktion auf das Narrativ verlorener Marktanteile im PC-Bereich. Wenn man davon ausgeht, dass die Wettbewerbsvorteile („Moats“) von Qualcomm in den Bereichen Smartphones und Automotive in den nächsten zwei bis drei Jahren intakt bleiben, erscheint dieser Rückgang eher als Beobachtungsgelegenheit denn als Signal, auf fallende Kurse zu setzen.

Intel: Kampf an zwei Fronten – diejenige, die Ihnen wirklich Sorgen bereiten sollte

Während Qualcomm emotional überverkauft war, ist Intel das Unternehmen, dessen langfristige Investment-These durch dieses Ereignis am stärksten substanziell beschädigt wurde.

Alles beginnt mit dem Markt für Rechenzentrum-CPUs. Vor der KI-Welle hielt Intel über 90 % Marktanteil bei Server-CPUs – faktisch ein Monopol. In den letzten drei Jahren hat die EPYC-Serie von AMD den Anteil von Intel durch eine überlegene Leistung pro Watt stetig untergraben, wobei AMDs Umsatzanteil bei Server-CPUs bis 2025 die 40-Prozent-Marke erreichen dürfte. Der Wettbewerbsvorteil bei Rechenzentrum-CPUs, von dem Intels Überleben abhängt, wurde Stück für Stück abgetragen.

Nun ist die Vera-CPU da. Nvidia gab bekannt, dass die ersten Kunden für die Vera-CPU OpenAI, Anthropic und SpaceX sind – genau jene Top-Kunden mit den intensivsten Investitionen in KI-Infrastruktur. Jensen Huang erklärte, dass dies einen neuen 200-Milliarden-Dollar-Markt eröffne, und genau dieser Markt war das Herzstück von Intels Rechenzentrumsgeschäft.

Marktanteilsverschiebungen bei Server-CPUs für Rechenzentren

Zeitraum | Intel | AMD | ARM/Sonstige |

Um 2020 | ~90 % | ~10 % | Vernachlässigbar |

Ende 2024 | ~64 % | ~36 % | Gering und wachsend |

Ende 2025 | ~59 % | ~41 % | Gering und wachsend |

Prognose für 2027 | Weiterer Rückgang | Weiterer Anstieg | Beschleunigtes Wachstum durch den Markteintritt von Nvidia Vera |

Unterdessen wächst auch der Druck auf Intel im PC-Markt. RTX Spark zielt auf High-End-PCs ab, AMDs Anteil am Mainstream-PC-Markt nähert sich bereits 30 %, und nun klopft auch noch Nvidia an die Tür.

Noch besorgniserregender ist Intels Technologie-Roadmap. Intel setzt seine Hoffnungen auf den 18A-Fertigungsprozess, um die Technologieführerschaft zurückzugewinnen, doch die Probleme bei der Ausbeute (Yield) bleiben undurchsichtig. Zudem führt 18A gleichzeitig zwei völlig neue Technologien ein – RibbonFET und PowerVia. Eine Kombination, die noch kein Unternehmen in der Branche gleichzeitig gewagt hat, was das technische Risiko extrem erhöht. Angesichts des gleichzeitigen Drucks auf Technologie, Marktanteile und Kundenbeziehungen ist Intels Situation so schwierig wie seit Jahrzehnten nicht mehr.

Ein bemerkenswertes Detail: Etwa zur Zeit der Rede kündigten Intel und Nvidia eine Zusammenarbeit an, bei der Intel maßgeschneiderte x86-CPUs herstellt, die in Nvidias KI-Infrastrukturplattform integriert werden. Viele interpretieren dies als Entspannung im Wettbewerb, doch man kann es auch anders sehen: Intel hat seine CPU zum Komponentenzulieferer innerhalb der Nvidia-Plattform degradiert. Aus Sicht der Branchenpositionierung ist dies keine Partnerschaft auf Augenhöhe – es ist ein Signal für die Übertragung der Kontrolle.

AMDs Position in diesem Zusammenhang ist vergleichsweise besser. Der Anteil von AMDs EPYC bei Rechenzentrum-CPUs liegt bereits auf einem historischen Hoch, und die Vera-CPU ist erst in diesem Jahr auf den Markt gekommen – es wird Zeit brauchen, um EPYC ernsthaft zu schaden. Zudem ist AMD Nvidias einziger Konkurrent mit echter Substanz im GPU-Markt. Die Vera-CPU ist eine Bedrohung, die AMD in den nächsten zwei bis drei Jahren genau beobachten muss, aber sie hat noch keinen unmittelbaren Schock ausgelöst.

ARM Holdings: Der leiseste, aber möglicherweise wichtigste Gewinner

ARM Holdings verzeichnete an diesem Tag mit einem Plus von 15 % den größten Zuwachs. Viele betrachteten diese Zahl mit einer gewissen Verwirrung: ARM stellt weder GPUs noch PCs her – warum stieg die Aktie so stark?

Dies ist der am meisten zum Nachdenken anregende Aspekt dieses gesamten Ereignisses.

Das Geschäftsmodell von ARM ist sehr markant: Es stellt keine Chips her, sondern verkauft Baupläne für das Chipdesign, also Architektur-Lizenzen. Jedes Mal, wenn ein Chipunternehmen die ARM-Architektur für das Design eines Chips nutzt, zahlt es eine Lizenzgebühr; jedes Mal, wenn ein Chip verkauft wird, erhält ARM eine Lizenzzahlung (Royalty). RTX Spark nutzt die ARM-Architektur. Auch die Vera-CPU nutzt die ARM-Architektur. Das bedeutet, dass jeder PC-Chip oder jede Rechenzentrum-CPU, die Nvidia verkauft, Geld in die Taschen von ARM spült.

Diese Logik gilt nicht nur für Nvidia. Apples M-Serie-Chips basieren auf der ARM-Architektur. Amazons Graviton nutzt ARM. Googles Axion nutzt ARM. Qualcomms Snapdragon nutzt ARM. ARM ist im Grunde die Instanz in diesem KI-Chip-Krieg, die unabhängig vom Sieger ihren Tribut fordert. Um eine direktere Metapher zu verwenden: ARM ist die Autobahn-Mautstelle: Nvidia kommt von links, Qualcomm von rechts, Apple, Amazon und Google fahren in der Mitte durch – je mehr Verkehr, desto mehr nimmt ARM ein.

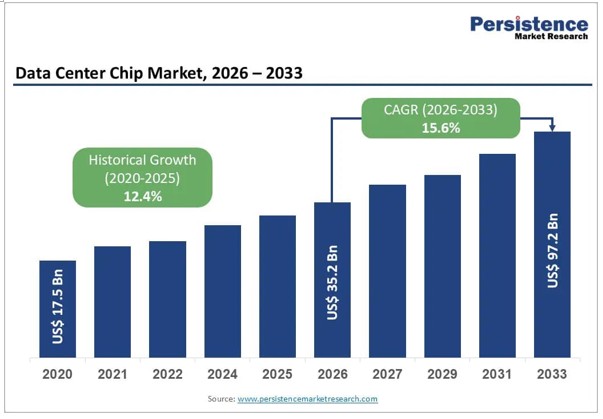

Quelle: Persistence Market Research

Zahlenmäßig nähert sich der Gesamtumsatz von ARM für das Geschäftsjahr 2026 der Marke von 5 Milliarden US-Dollar, was einem Anstieg von über 20 % gegenüber dem Vorjahr entspricht, wobei sich die Lizenzeinnahmen aus dem Rechenzentrumsbereich zwei Jahre in Folge verdoppelt haben. Im größeren Zusammenhang betrachtet, wird der gesamte Markt für Rechenzentrumschips im Jahr 2026 etwa 350 Milliarden US-Dollar umfassen und soll bis 2033 auf rund 970 Milliarden US-Dollar anwachsen. ARMs Position auf dieser Wachstumskurve ist einzigartig: Das Unternehmen muss nicht darauf wetten, welcher Chip letztendlich gewinnt – ob GPU, CPU oder Netzwerkchip; solange die ARM-Architektur verwendet wird, fließen Lizenzgebühren.

Ein bemerkenswertes Detail: ARM hält derzeit Aufträge für AGI-Chips der nächsten Generation im Wert von etwa 2 Milliarden US-Dollar, ist jedoch durch Produktionskapazitäten eingeschränkt und kann momentan nur etwa die Hälfte davon erfüllen. Dies ist ein Signal für Knappheit, bei dem die Nachfrage das Angebot bei Weitem übersteigt, was bedeutet, dass das Umsatzwachstum von ARM das Ausmaß der bestehenden Nachfrage noch nicht vollständig widerspiegelt.

Das aktuelle KGV von ARM liegt bei über 400, bei einer Marktkapitalisierung von über 400 Milliarden US-Dollar – wer heute ARM kauft, bezahlt im Grunde bereits das, was das Unternehmen im Jahr 2034 wert sein wird. Der jährliche Non-GAAP-Nettogewinn beträgt etwa 1,9 Milliarden US-Dollar, und die einzige Rechtfertigung des Marktes für diesen Preis ist der Glaube, dass ARM in den nächsten 8 bis 10 Jahren ein Hochgeschwindigkeitswachstum ohne einen einzigen Rückschlag beibehalten wird. Diese Bewertung ist an sich nicht falsch, lässt aber fast keinen Spielraum für Fehler – jedes Quartal, in dem das Wachstum hinter den Erwartungen zurückbleibt, oder jeder Tag, an dem Apple oder Google beginnen, ihre architektonische Abhängigkeit zu verringern, wird die Aktie gnadenlos korrigieren lassen.

TSMC: Der sicherste Profiteur, der unterschätzt wird

Die Reaktion der TSMC-Aktie an diesem Tag war verhalten – doch genau hier könnte der Markt während des gesamten Ereignisses am kurzsichtigsten gewesen sein.

Jensen Huang flog diesmal mit einer Kernmission nach Taiwan, die über die Keynote selbst hinausging: die Sicherung der CoWoS-Kapazitäten für fortschrittliches Packaging bei TSMC. Die Vera-Rubin-Plattform wird im zweiten Halbjahr dieses Jahres an Hyperscale-Kunden wie Microsoft, Google und AWS ausgeliefert, wobei das Hochfahren der Massenproduktion bis zum Jahresende abgeschlossen sein soll. Ob dieser Zeitplan eingehalten werden kann, hängt allein davon ab, ob die CoWoS-Produktionslinien von TSMC Schritt halten können.

Was ist CoWoS? Es handelt sich um eine Packaging-Technologie, bei der mehrere Chips mithilfe eines Silizium-Interposers eng gestapelt werden – derzeit die einzige ausgereifte Lösung für Hochgeschwindigkeitsverbindungen zwischen HBM-Speichern (High Bandwidth Memory) und GPU-Chips. Sowohl Nvidias Blackwell als auch die bald anlaufende Vera-Rubin-Plattform sind auf diese Technologie angewiesen. Das Problem ist, dass weltweit nur TSMC dazu in der Lage ist und niemand die CoWoS-Linien von TSMC kurzfristig replizieren kann.

TSMC führt derzeit eine der aggressivsten Kapazitätserweiterungen in der Geschichte der Halbleiterindustrie durch: Die monatliche CoWoS-Kapazität soll von ca. 35.000 Wafern Ende 2024 auf über 100.000 Wafer bis Ende 2026 ausgebaut werden. Es wird erwartet, dass Nvidia im Jahr 2026 etwa 60 % der weltweiten CoWoS-Kapazität beanspruchen wird, was insgesamt etwa 600.000 bis 700.000 Wafern entspricht, wobei das Angebot weiterhin knapp bleibt.

Wichtige TSMC-Daten auf einen Blick

Kennzahl | Wert |

Umsatz Q1 2026 | 35,9 Mrd. USD, +41 % im Jahresvergleich |

Nettogewinnmarge Q1 2026 | 50,5 %, Nettogewinn ~18,2 Mrd. USD |

Ziel für monatliche CoWoS-Kapazität (Ende 2026) | Über 100.000 Wafer |

Geschätzter CoWoS-Verbrauch von Nvidia 2026 | ~600.000–700.000 Wafer, ~60 % des weltweiten Gesamtvolumens |

Prognose für Investitionsausgaben (Capex) Gesamtjahr 2026 | 52–56 Mrd. USD (oberes Ende), ~+40 % im Jahresvergleich |

Prognose für Umsatzwachstum Gesamtjahr 2026 | Über 30 % (in USD) |

Vor diesem Hintergrund kündigte Nvidia jährliche Investitionen in Taiwan in Höhe von rund 150 Milliarden US-Dollar an – eine etwa verzehnfachte Steigerung gegenüber dem Bereich von 10 bis 15 Milliarden US-Dollar vor vier oder fünf Jahren. Ein großer Teil dieses Geldes fließt an TSMC. Der Umsatz von TSMC im ersten Quartal 2026 von 35,9 Milliarden US-Dollar (+41 % im Jahresvergleich) ist bereits ein historischer Höchststand – doch der wahre Höhepunkt der Massenproduktion liegt im zweiten Halbjahr dieses Jahres bis 2027.

Investoren unterschätzen oft das Aufwärtspotenzial von TSMC, indem sie das Unternehmen als einen Wert betrachten, bei dem bereits Konsens herrscht. Aber der Burggraben von TSMC besteht nicht nur aus der technologischen Führung bei den Prozessen – die CoWoS-Packaging-Fähigkeit ist ein Produktionsengpass, den Nvidia, AMD und Apple in den nächsten drei bis fünf Jahren nicht umgehen können. Der Wert dieser gesicherten Kapazitäten lässt sich in kurzfristigen Aktienschwankungen nur sehr schwer vollständig einpreisen.

Kommen wir nun zu Nvidia selbst

CUDA: Die unsichtbare Mauer

Bevor wir über die Bewertung sprechen, gibt es einen Punkt, der separat angesprochen werden muss, da ihn viele bei der Diskussion über Nvidia übersehen: der CUDA-Burggraben.

CUDA ist die 2006 von Nvidia eingeführte Plattform für paralleles Rechnen – die grundlegende Programmiersprache und Tool-Bibliothek, die KI-Forscher und Ingenieure zum Schreiben von GPU-Programmen verwenden. Über fast 20 Jahre hinweg hat die weltweite KI-Entwicklergemeinschaft einen massiven Bestand an Code, Modellen und technischem Fachwissen auf CUDA aufgebaut. Heute nutzen weltweit über 5 Millionen Entwickler CUDA für die KI-Entwicklung. Der gesamte Code, den diese Personen geschrieben haben, ist im Nvidia-Ökosystem verankert – ein Wechsel zu GPUs von AMD oder anderen Anbietern bedeutet, dass die gesamte Codebasis neu geschrieben oder optimiert werden muss. In großen KI-Laboren belaufen sich die Kosten für eine solche Migration oft auf Hunderte Millionen US-Dollar.

Google und Meta haben zwischen 2025 und 2026 gemeinsam das Projekt TorchTPU entwickelt, um speziell PyTorch nahtlos auf den TPUs von Google ausführen zu können und so den Lock-in-Effekt von CUDA zu durchbrechen. Dieses Projekt ist bedeutsam, aber Bewertungen von Forschungsinstituten kommen zu dem Schluss, dass selbst im optimistischsten Szenario der Ersatz von CUDA durch TorchTPU in Produktionsumgebungen 12 bis 18 Monate oder länger dauern würde. Der Grund ist nicht nur technischer Natur, sondern liegt auch in der Trägheit des Ökosystems – 5 Millionen Entwickler wechseln die Plattform nicht über Nacht.

Mit jeder neuen Chip-Generation aktualisiert Nvidia gleichzeitig die zugehörigen CUDA-Bibliotheken, Operator-Optimierungen und Scheduling-Tools und bündelt so Hardware-Vorteile mit Software-Vorteilen. Dies bedeutet, dass selbst wenn die Hardware-Spezifikationen eines Wettbewerbers auf dem Papier aufholen, die Leistung ohne das entsprechende Software-Ökosystem in der Praxis einfach nicht realisiert werden kann. Dies ist der fundamentale Grund, warum die GPUs der MI-Serie von AMD lange Zeit unter einer Hardware ohne Ökosystem gelitten haben – und das wahre Fundament für Nvidias Fähigkeit, einen Anteil von 80 % am Markt für KI-Beschleuniger zu behaupten.

Dieser Burggraben ist unsichtbar, aber schwerer zu replizieren als jedes einzelne Stück Hardware.

Physische KI: Jensens nächste Karte, die der Markt noch nicht voll erkannt hat

In dieser Keynote gibt es einen roten Faden, den viele übersehen haben, während sie sich auf RTX Spark und die Vera-CPU konzentrierten – die physische KI.

Jensen Huang betonte während der Rede immer wieder: Die KI entwickelt sich von der Beantwortung von Fragen hin zur Ausführung von Aktionen in der realen Welt. Dies umfasst Roboter in Fabriken, autonome Fahrzeuge und jedes physische Gerät, das KI-Wahrnehmung und Entscheidungsfindung in Echtzeit erfordert. Was Nvidia für diesen Markt bietet, ist eine dreischichtige Architektur: KI-Training in Rechenzentren (DGX-Plattform), virtuelle Simulationsumgebungen (Omniverse + Isaac Sim) und der Rechenchip im Roboterkörper selbst (Thor) – drei Schichten, die zu einem vollständigen geschlossenen Kreislauf integriert sind.

Quelle: Quartz

Sobald Robotikunternehmen von diesem System abhängig sind, sind ihre Migrationskosten ebenso hoch wie bei einem Wechsel weg von CUDA. Jensen Huang hat wiederholt erklärt, dass die Robotik nach den Rechenzentren die nächste Billionen-Dollar-Marktchance ist. Die Logik hinter diesem qualitativen Urteil ist klar: Nvidias Positionierung auf dem Markt für physische KI ist fast identisch mit der auf dem Rechenzentrumsmarkt – man verkauft die Infrastruktur, nicht das Endprodukt, sodass unabhängig davon, welches Robotikunternehmen letztendlich gewinnt, alle die Chips von Nvidia kaufen müssen.

Der KI-gesteuerte Robotikmarkt hatte im Jahr 2024 eine Größe von etwa 45 Milliarden US-Dollar und soll bis 2030 auf über 100 Milliarden US-Dollar anwachsen. Dieser Geschäftsbereich wird in den Finanzberichten von Nvidia noch nicht separat ausgewiesen, aber es ist das dritte Spiel, das Jensen Huang spielt. In den nächsten zwei bis drei Jahren wird die Frage, ob die Einnahmen aus der physischen KI als separater Posten in den Ergebnisberichten erscheinen, ein wichtiger Indikator dafür sein, ob die Bewertung von Nvidia eine weitere Expansion verdient.

Nvidias Bewertung: Das Problem des Analyserahmens

Schließlich die schwierigste Frage: Was ist Nvidia selbst im Moment wert?

Das Kursziel der DBS Bank für Nvidia liegt bei 250 USD. Rosenblatt ist derzeit mit 325 USD am aggressivsten auf der Sell-Side. Das Konsenskursziel von 37 Wall-Street-Analysten liegt bei etwa 298 USD. Diese Zahlen sind nicht der entscheidende Punkt. Wichtig ist der Rahmen, den diese Analysten zur Bewertung von Nvidia verwenden.

Die traditionelle Bewertung von Halbleiterunternehmen nutzt eine zyklische Logik: Der Umsatz schwankt mit den KI-Investitionszyklen bei einem KGV-Multiplikator von 25–30. Aber was Nvidia jetzt tut, geht über den Verkauf von Chips hinaus. Es verfügt über das CUDA-Ökosystem – eine Programmierumgebung, die von 5 Millionen KI-Entwicklern weltweit genutzt wird und extrem hohe Wechselkosten verursacht; es verfügt über KI-Softwareplattformen wie NIM und NeMo; es treibt den Aufbau der physischen KI (Robotik/autonomes Fahren) voran; und nun sind PC-Chips und Rechenzentrum-CPUs hinzugekommen. Jensen Huangs Worte in der Rede sind es wert, wiederholt zu werden: „Nvidia wird zum Erbauer von KI-Fabriken“ – das heißt, wir verkaufen nicht nur Ausrüstung, wir helfen Kunden beim Aufbau kompletter KI-Produktionsinfrastrukturen.

Wenn dieses Narrativ Bestand hat, sollte der Bewertungsrahmen von Nvidia eher dem eines Plattformunternehmens wie Microsoft oder Apple ähneln, das nicht nur Hardwaregewinne erzielt, sondern eine Gebühr auf das gesamte Ökosystem erhebt. Plattformunternehmen rechtfertigen in der Regel ein KGV von 35–45 oder höher. Nvidias eigene Angabe ist, dass die kumulierte Nachfragesichtbarkeit für die Blackwell- und Rubin-Plattformen bereits 1 Billion US-Dollar übersteigt – selbst wenn dies eine optimistische Schätzung der realen Nachfrage ist, impliziert die Zahl, dass die Umsatzobergrenze von Nvidia in den kommenden Jahren höher ist, als jedes derzeit erstellte Modell erfassen kann.

Es gibt jedoch ein Problem, das man ehrlich anerkennen muss: RTX Spark und die Vera-CPU sind Produkte, die diesen Herbst auf den Markt kommen, wobei die wirkliche Massenproduktion erst 2027 erfolgt. Was Jensen Huang in seiner Rede ankündigte, ist eine Richtung – keine realisierte Finanzkennzahl. Anleger, die heute Nvidia kaufen, zahlen quasi eine Prämie im Voraus für die Einschätzung, dass „Nvidia zum Plattformunternehmen der KI-Ära wird“. Dieses Urteil mag durchaus richtig sein, aber der Zeitpunkt, an dem es validiert wird, ist 2027–2028, nicht morgen.

Zusammenfassung: Wessen Logik hat sich geändert und wessen nicht

Fasst man all diese Analysen zusammen, lässt sich die Situation für jeden großen Namen nach dieser Keynote wie folgt bewerten.

Die Logik bei TSMC ist am sichersten.Die CoWoS-Kapazität ist der Engpass für die gesamte Branche, Nvidia hat sich den größten Anteil gesichert, der Höhepunkt der Massenproduktion wird im zweiten Halbjahr dieses Jahres erreicht, und das Umsatzwachstum von TSMC hat einen klaren und konkreten Pfad zur Realisierung. Die Aktie hat kurzfristig kaum reagiert, aber das bedeutet nicht, dass sich die Fundamentaldaten nicht geändert haben.

Die Logik bei ARM ist am flexibelsten.Das Lizenzmodell macht das Unternehmen zu einem natürlichen Profiteur der Expansion des gesamten ARM-Ökosystems – Nvidia, Apple, Amazon und Google zahlen alle an ARM. Die Lizenzeinnahmen aus dem Rechenzentrumsbereich haben sich zwei Jahre in Folge verdoppelt, der Umsatz für das Geschäftsjahr 2026 liegt bei fast 5 Milliarden US-Dollar, und ein jährliches Wachstum von über 20 % wird voraussichtlich für die nächsten drei Jahre anhalten. Das Einzige, worauf man achten sollte, ist die bereits hohe Bewertung – der Markt verzeiht hier kaum Enttäuschungen.

Die Investmentlogik für Qualcomm bleibt weitgehend unverändert.Die Bedrohung der Marktanteile im PC-Bereich ist real, stellt jedoch nicht die entscheidende Variable für die Bewertung von Qualcomm dar. Die Geschäftsbereiche Smartphone und Automotive sind intakt, das Geschäft mit kundenspezifischen Chips für Rechenzentren konnte jüngst einen neuen Kunden gewinnen, und der jüngste Kursrückgang wirkt eher wie eine emotionale Reaktion des Marktes.

Die Investmentlogik von Intel wurde substanziell infrage gestellt.Ein doppelseitiger Druck im CPU-Markt für Rechenzentren, ein neuer Wettbewerber im PC-Markt sowie anhaltende Probleme bei der 18A-Ausbeute – dieser Wert erfordert eine ernsthafte Neubewertung.

AMD befindet sich in einer Abwarteposition.Die kurzfristigen Auswirkungen der Vera-CPU auf AMD sind begrenzt, die EPYC-Marktanteile befinden sich weiterhin auf historischen Höchstständen. Dennoch muss die Wettbewerbslandschaft nach 2027 kontinuierlich beobachtet werden.

Nvidia selbst ist der größte Gewinner dieser Keynote – aber auch am schwierigsten zu beurteilen.Die Richtung stimmt, der CUDA-Burggraben ist real und Physical AI bildet sich als dritte Wachstumskurve heraus. Allerdings wird die Bewertungslogik des Aufstiegs vom Chiphersteller zum Plattformunternehmen erst dann numerisch bestätigt, wenn RTX Spark und die Vera-CPU tatsächlich in großem Umfang ausgeliefert werden.

Zusammenfassung der Logikänderungen nach der Keynote

Name | Logikänderung | Aktuelle Marktbewertung | Wichtiger Beobachtungsmeilenstein |

TSMC | CoWoS-Kapazitäten gesichert, Höhepunkt der Massenproduktion im zweiten Halbjahr dieses Jahres | Kurzfristig unterbewertet | Ergebnisse Q3–Q4 2026 |

ARM Holdings | Lizenzgebühren decken das gesamte ARM-Ökosystem ab, steigende Marktanteile in Rechenzentren | Teuer, aber die Wachstumslogik ist klar | Quartalsweise Wachstumsrate der Lizenzeinnahmen |

Nvidia | Aufstieg vom Chiphersteller zum KI-Plattformunternehmen, zeitliche Verifizierung läuft | Teilweise eingepreist; weiteres Potenzial hängt von der Umsetzung im Bereich CPU/PC ab | Produktionsdaten für Vera in vollem Umfang für 2027 |

Qualcomm | Basis der PC-Marktanteile ist gering, Burggräben bei Smartphones/Automotive intakt | Kurzfristige Überreaktion | Ergebnisse des nächsten Quartals zur Bestätigung der Smartphone-/Automotive-Umsätze |

AMD | EPYC auf historischen Höchstständen, kurzfristige Auswirkungen der Vera-CPU begrenzt | Fair bewertet, kein klarer Katalysator | Neubewertung nach Einführung der Vera-CPU im Jahr 2027 |

Intel | Doppelter Druck durch Rechenzentren + PC, 18A weiterhin unbewiesen | Langfristige Risiken sind möglicherweise nicht vollständig eingepreist | 18A-Ausbeute und Fortschritte bei externen Kunden |

Die zwei Stunden von Jensen Huangs Rede drehten sich nicht um die Geschichte von Nvidia für das nächste Quartal – es ging um die Ambitionen für die nächsten fünf Jahre. Die Reaktion des Marktes am 1. Juni war die erste Einpreisung dieser Ambition, aber ganz sicher nicht die letzte. Die wirklich interessanten Entwicklungen werden in den nächsten vier bis sechs Quartalen nacheinander eintreten: die Markteinführung von RTX Spark, der Produktionshochlauf von Vera Rubin, der Eingang der ersten bedeutenden Aufträge für die Vera-CPU – oder das Scheitern eines dieser Projekte.

Dies ist der rote Faden, den es von nun an kontinuierlich zu verfolgen gilt.

Haftungsausschluss: Dieser Artikel basiert auf öffentlich zugänglichen Informationen, wobei alle Daten mit Quellenangaben versehen sind. Er dient lediglich zu Informationszwecken und stellt keine Anlageberatung dar. Märkte bergen Risiken; die in diesem Artikel genannten Titel stellen keine Kauf- oder Verkaufsempfehlung dar.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.