TradingKey Die Woche an der Wall Street: Hoffnungen auf Waffenruhe, KI-Boom treiben US-Aktien auf neue Höchststände; Inflations- und Politikrisiken bleiben bestehen

KI-Podcasts

Die US-Börsen erreichten neue Rekordstände trotz leicht gesunkener Verbraucherstimmung und Inflationsdruck. Geopolitischer Optimismus bezüglich der USA und Iran sowie Begeisterung für KI und starke Unternehmensgewinne befeuerten die Rallye. Die Renditen 10-jähriger Staatsanleihen blieben hoch, trotz Hoffnung auf eine Einigung. Daten zeigten ein BIP von 1,6 % und PCE-Inflation für April. Neue Fed-Vorsitzende Kevin Warsh begann seine Amtszeit. Anleger bevorzugen Aktien gegenüber Kernanleihen, insbesondere Technologie und Halbleiter, angesichts potenzieller Risiken wie anhaltender Inflation und geopolitischer Spannungen.

Marktbericht und Analyse

TradingKey - Die US-Börsen blieben am Montag, den 25. Mai, wegen des Memorial Day geschlossen. Der geopolitische Optimismus im Zusammenhang mit den diplomatischen Gesprächen zwischen den USA und dem Iran beeinflusste weiterhin die Märkte, getragen von der Hoffnung auf einen Waffenstillstand oder ein Abkommen bezüglich der Straße von Hormus. Kevin Warsh, der am Freitag, den 22. Mai, als Vorsitzender der Federal Reserve vereidigt wurde, trat sein Amt an, wobei die Märkte angesichts der anhaltenden Inflation genau auf Signale zur Zinspolitik achteten. Die Rendite 10-jähriger Staatsanleihen, die zuvor stark angestiegen war, gab aufgrund der Hoffnung auf eine Einigung nach, blieb jedoch auf hohem Niveau. Das US-BIP für das erste Quartal (zweite Schätzung) wurde nach unten auf einen jährlichen Anstieg von 1,6 % korrigiert. Das Verbrauchervertrauen im Mai gab leicht nach. Die PCE-Inflationsdaten für April waren eine wichtige Veröffentlichung in dieser Woche, nachdem der VPI für April ein Dreijahreshoch von 3,8 % erreicht hatte.

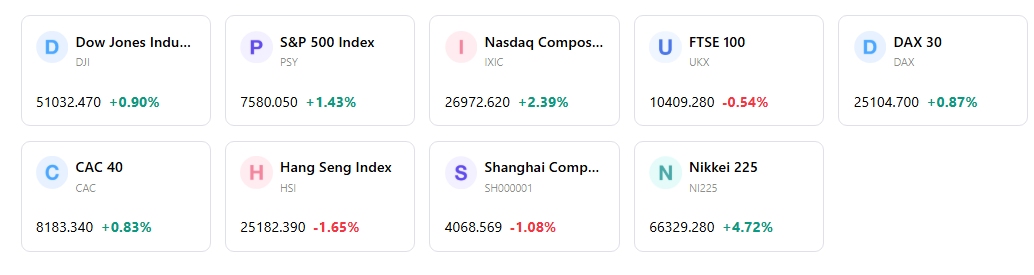

Der S&P 500, Nasdaq und der Dow Jones Industrial Average erreichten in dieser Woche alle neue Rekordschlussstände. Am Dienstag, den 26. Mai, stieg der S&P 500 um 0,6 %, der Nasdaq Composite kletterte um 1,2 % und der Dow Jones gab um 0,2 % nach. Bis Dienstag, den 28. Mai, legte der S&P 500 um 0,58 % zu, der Nasdaq Composite stieg um 0,91 % und der Dow Jones Industrial Average verzeichnete ein Plus von 0,05 %. Die Rallye wurde durch die Begeisterung für KI, starke Erwartungen an die Unternehmensgewinne und Hoffnungen auf ein Friedensabkommen im Nahen Osten befeuert.

Kevin Warsh, der neue Vorsitzende der Federal Reserve, begann seine Amtszeit nach seiner Vereidigung am 22. Mai, wobei seine erste FOMC-Sitzung für Mitte Juni geplant ist. Zu den in dieser Woche veröffentlichten Wirtschaftsdaten gehörten das revidierte BIP für das erste Quartal, das einen jährlichen Anstieg von 1,6 % auswies, sowie die mit Spannung erwarteten PCE-Inflationsdaten für April. Berichte über eine mögliche 60-tägige Verlängerung des Waffenstillstands zwischen den USA und dem Iran am 28. Mai beflügelten die Marktgewinne.

Das US-Verbrauchervertrauen gab im Mai leicht nach. Die Verbraucherstimmung erreichte bis Mitte Mai ein Allzeittief von 44,8, wobei die Inflationserwartungen für das kommende Jahr auf 4,8 % stiegen.

Der Markt bewies Widerstandsfähigkeit, wobei die wichtigsten Indizes neue Rekordhöhen erreichten, getragen von anhaltendem Optimismus im Bereich KI, einer positiven Stimmung bezüglich der Unternehmensgewinne und der sich entwickelnden geopolitischen Lage im US-Iran-Konflikt. Dies geschah trotz anhaltenden Inflationsdrucks und einer sinkenden Verbraucherstimmung.

Die wichtigsten Markttreiber der kommenden Woche und Anlageausblick

Quartalsberichte werden von Unternehmen wie Hewlett Packard Enterprise (HPE) (1. Juni), Palo Alto Networks (PANW) (2. Juni), Broadcom (AVGO) (3. Juni), CrowdStrike (CRWD) (3. Juni) und Medtronic (MDT) (3. Juni) erwartet. Die nächste Sitzung des Offenmarktausschusses der US-Notenbank (FOMC) ist für den 16. bis 17. Juni angesetzt.

Der Markt wird weiterhin die Auswirkungen der Haltung des neuen Fed-Vorsitzenden Kevin Warsh zur Geldpolitik verarbeiten, insbesondere im Hinblick auf die Inflation und potenzielle Zinsanpassungen. Geopolitische Entwicklungen, speziell im Zusammenhang mit der Situation zwischen den USA und dem Iran und deren Auswirkungen auf die Ölpreise, werden ein wesentlicher Bestimmungsfaktor für die Marktrichtung bleiben. Anhaltend starke Unternehmensgewinne, insbesondere aus KI-bezogenen Sektoren, werden voraussichtlich die Aktienbewertungen weiterhin stützen.

Anlegern wird geraten, Aktien gegenüber Kernanleihen (Core Fixed Income) zu bevorzugen, mit einem positiven Ausblick für Aktien aus Industrieländern, insbesondere in den USA. Es wird erwartet, dass der Technologie- und der Halbleitersektor weiterhin die Führung übernehmen, wobei Softwaretitel Potenzial für eine Outperformance aufweisen. Besondere Aufmerksamkeit sollte den Umsatztrends der Unternehmen gewidmet werden, während der KI-getriebene Gewinnboom reift.

Zu den Hauptrisiken gehören die anhaltend hohe Inflation, die zu einer restriktiveren Politik der Federal Reserve führen und die Zinserwartungen beeinflussen könnte. Geopolitische Spannungen, insbesondere eine Eskalation im Nahen Osten, könnten zu einer Erholung der Ölpreise führen und Marktvolatilität auslösen. Erhöhte Treasury-Renditen bleiben ein potenzieller Gegenwind für die Aktienentwicklung. Darüber hinaus stellt das sinkende Verbrauchervertrauen ein Risiko für die künftigen Konsumausgaben und das allgemeine Wirtschaftswachstum dar.

Marktwoche

5-Tage-Index-Performance

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.