【IPO前哨】估值達33億元!連虧之下,華芢生物有何看點?

近日,銀諾醫藥-B(02591.HK)、中慧生物-B(02627.HK)相繼通過第18A章登陸港股市場,上市後有著非常亮眼的股價表現。

而在另一邊,來自山東青島的華芢生物科技(青島)股份有限公司(以下簡稱「華芢生物」)也於8月15日向港交所遞交了招股書,擬通過第18A章在主板上市,華泰國際、中信證券為聯席保薦人。

值得一提的是,華芢生物此前曾在2024年4月29日、2024年11月22日遞交過上市申請,這已經是公司第三次遞表了。

完成三輪融資,估值超33億元

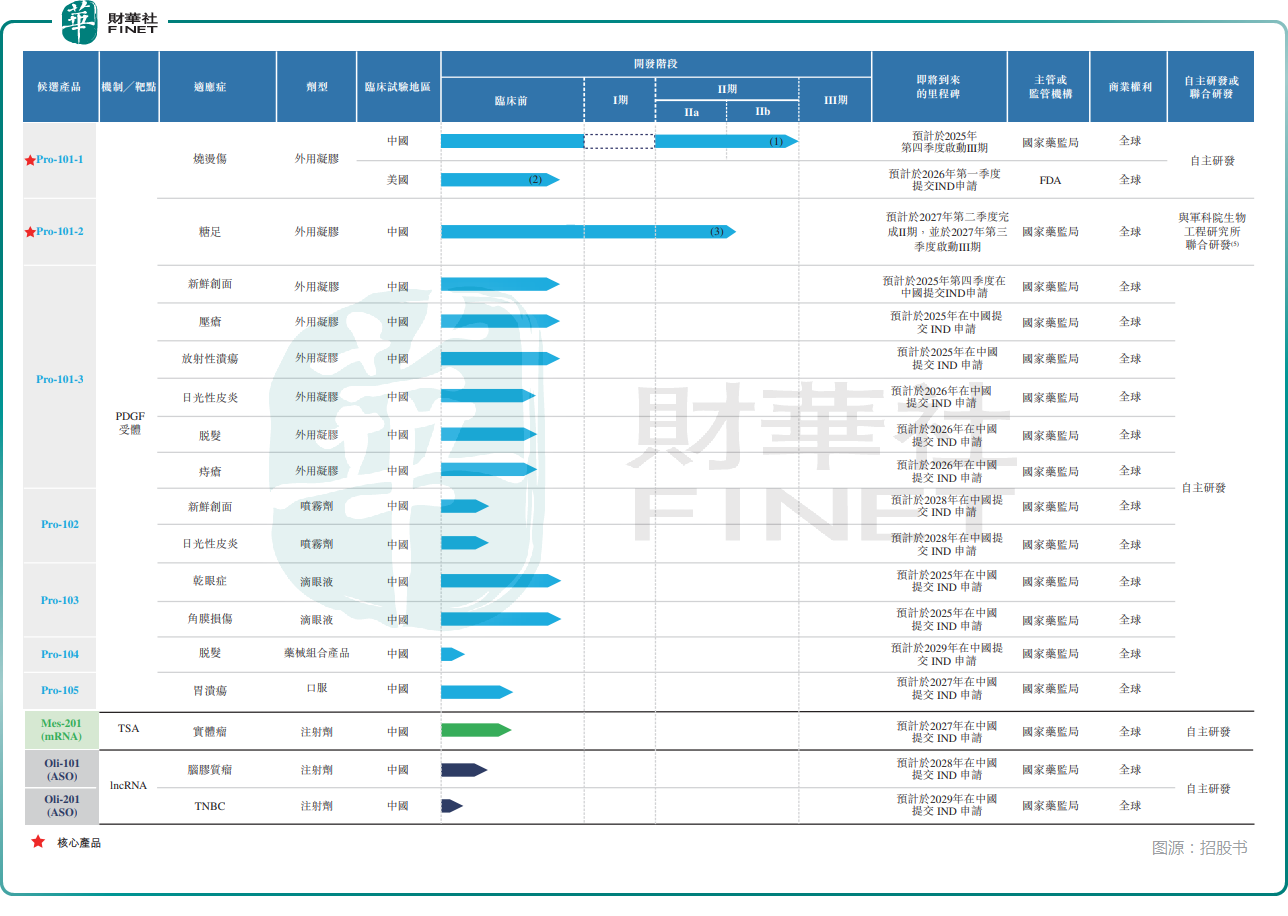

華芢生物成立於2012年,致力於開發療法,重點是針對有醫療需求及市場機會的適應症開發蛋白質藥物,公司主攻方向是發現、開發和商業化傷口愈合的療法,目前為血小板衍生生長因子(「PDGF」)藥物。

截至2025年8月6日,華芢生物的管線包含兩款核心產品,即用於治療燒燙傷的Pro-101-1及用於治療糖尿病足潰瘍(「糖足」)的Pro-101-2,以及八款其他候選產品,這八款候選產品用於廣泛的創面愈合適應症,包括新鮮創面、壓瘡、放射性潰瘍、幹眼症、角膜損傷、日光性皮炎、脫發、痔瘡及胃潰瘍。

其中,用於治療燒燙傷的Pro-101-1已在中國完成IIb期臨床試驗,並正處於確定臨床試驗報告的階段;用於治療糖足的Pro-101-2正在中國進行II期臨床試驗。華芢生物預期,一旦公司的PDGF候選產品實現商業化,其主要市場將在中國。此外,華芢生物計劃在美國推出Pro-101-1。

華芢生物還指出,中國生物製藥市場目前還沒有PDGF產品。

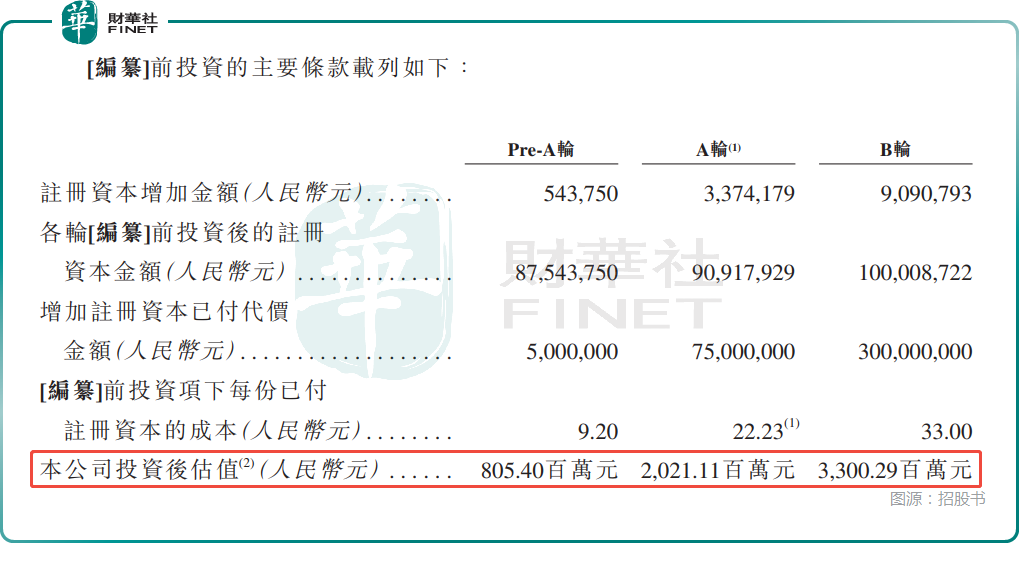

值得注意的是,華芢生物打造涉及十款產品的研發管線離不開資金的支持,公司此前就曾獲得三輪融資。

招股書披露,2021年5月,公司完成Pre-A輪融資,融資後估值達8.05億元(人民幣,下同);同年10月,完成A輪融資,估值達20.21億元;2023年10月,公司完成B輪融資,估值已經超過33億元。

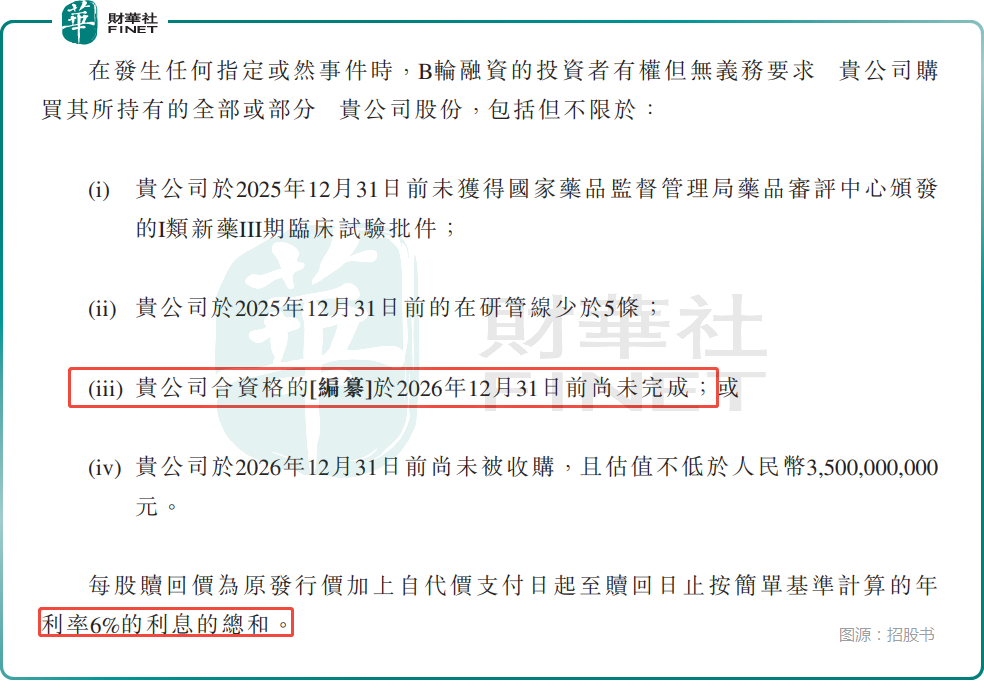

不過,三輪融資在為華芢生物帶來資金助力的同時,也給公司戴上了「緊箍咒」。

招股書顯示,A輪、B輪的投資者均擁有若幹主要優先權。例如,B輪投資者要求華芢生物首次公開發售於2026年12月31日前完成,否則公司需回購其所持有的全部或部分股份,每股贖回價為原發行價加上自代價支付日期起至贖回日期止按簡單基準計算的年利率6%的利息的總和。

另外,雖然獲得了三輪融資,但截至2025年8月6日,賈麗加、王轲珑、張紅波、李葛衛通過一致行動人協議,共同擁有公司已發行股本總額約66.99%的權益,其中賈麗加持股19.54%;王轲珑持股17.98%;張紅波持股17.47%;李葛衛持股12.00%。

無商業化產品,業績持續虧損

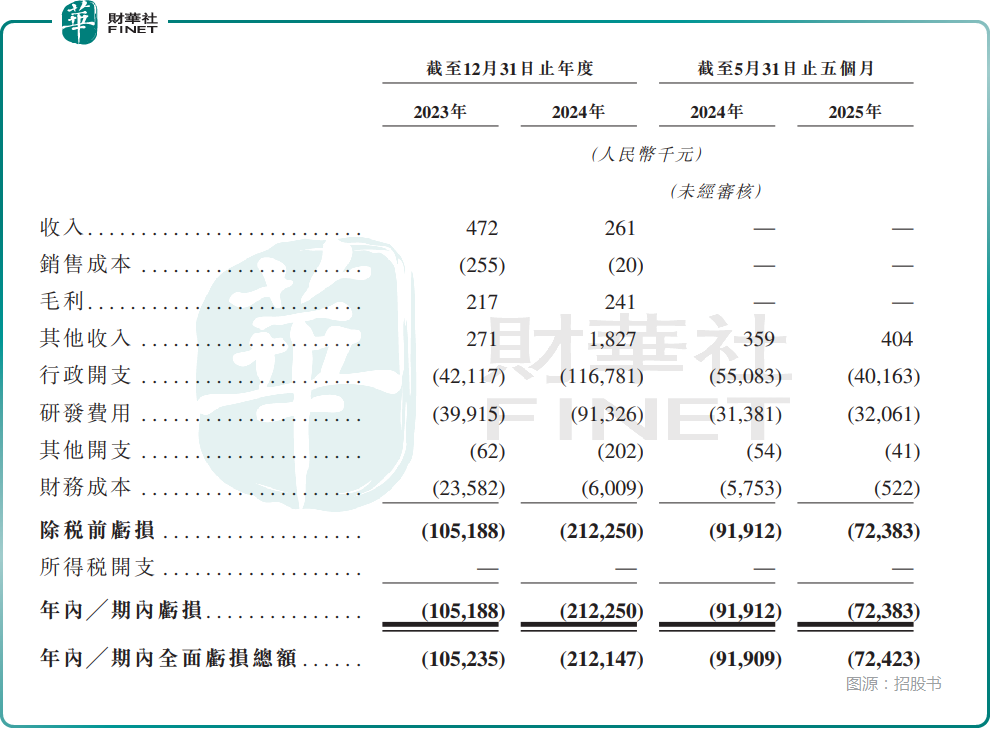

業績方面,2023年、2024年及2025年前五個月,華芢生物的收入分别為47.2萬元、26.1萬元和0元;期内淨虧損分别為1.05億元、2.12億元和0.72億元。

華芢生物披露,2023年的收入來自於向單一客戶提供與創面愈合醫療器械項目相關的研究服務;2024年的收入來自於向另一單一客戶銷售PDGF-BB試劑以供其研究及實驗。

而由於沒有從商業化候選產品中獲得任何收入,並已產生大量的研發費用及與持續運營相關的行政開支,因此華芢生物才出現連續虧損。

具體而言,2023年、2024年及2025年前五個月,華芢生物的行政開支分别為4211.7萬元、1.17億元、4016.3萬元;研發費用分别為3991.5萬元、9132.6萬元和3206.1萬元,主要是用於核心產品Pro-101-1及Pro101-2的研發。

華芢生物還在招股書中指出,預期2025年淨虧損將大幅增加,主要因為繼續推進候選藥物研發預期將產生重大研發費用,而預期2025年不會自候選藥物商業化獲得可觀收入。

對融資活動依賴較重,募資擬投往這些方向

沒有商業化產品上市,各項開支又不能少,華芢生物的經營活動現金流量淨額一直是負數,公司日常運營的資金主要依賴融資活動獲取。

而截至2025年5月31日,公司的現金及現金等價物為1.05億元,比較緊張,亟需「補血」,因此這次的IPO對華芢生物來說意義重大。

根據招股書,如果上市成功,華芢生物擬將募集的資金投往如下方向:用於Pro-101-1(治療燒燙傷)和Pro-101-2(治療糖尿病足潰瘍)的持續臨床開發;用於核心產品以外的PDGF候選產品(如治療新鮮創面、壓瘡等適應症)的臨床前研發;用作營運資金及一般公司用途等。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。

2026年的最值得投資的股票是什麽?表現有可能優於輝達?

我挑選的最佳買入股票名單包括 MercadoLibre (MELI)、亞馬遜 (AMZN)、禮來 (LLY)、Alphabet (GOOG) (GOOGL)、維諦技術 (VRT)、Nu Holdings (NU) 以及沃爾瑪 (WMT)。這些公司各自具備獨特的競爭優勢,並擁有在市場中生存所需的財務韌性。