【IPO前哨】卧龍電驅:「買買買」築帝國,多賽道佈局喜憂參半

在A股企業赴港上市的熱潮中,又有一家A股公司於近日向港交所遞交了招股書。

6月宣佈籌劃赴港上市後,卧龍電驅(600580.SH)於8月13日正式遞交招股書,計劃在港交所主板掛牌,實現「A+H」雙重上市。

港股遞表後的次日(8月14日),卧龍電驅股價強勢漲停,創下歷史新高,市值突破430億元人民幣。

「買買買」構建起電驅帝國

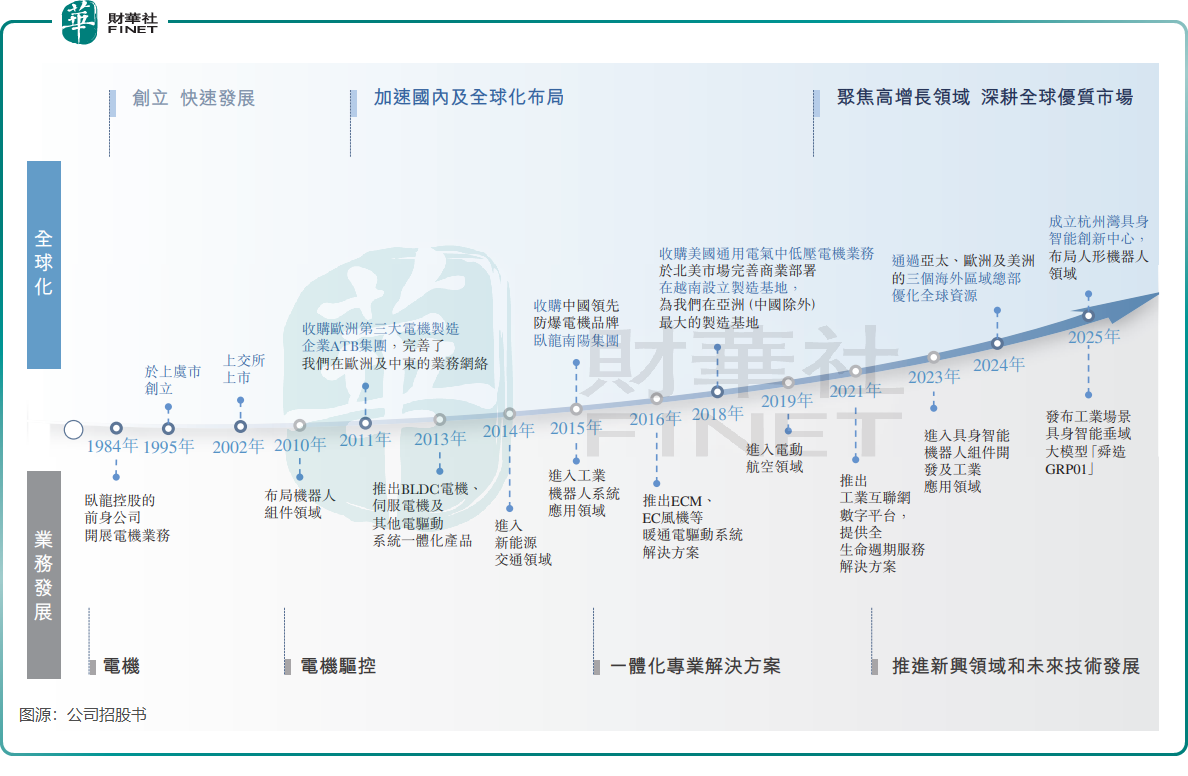

卧龍電驅的業務可追溯至1984年,其電機業務由卧龍控股的前身公司啓動。

經過多年發展,卧龍電驅已成長為大型跨國企業。截至今年6月底,卧龍電驅在全球擁有45家工廠,在中國、德國、波蘭、意大利、越南和墨西哥均設有生產基地,業務覆蓋全球五大洲,2024年收入突破160億元(單位人民幣,下同)。

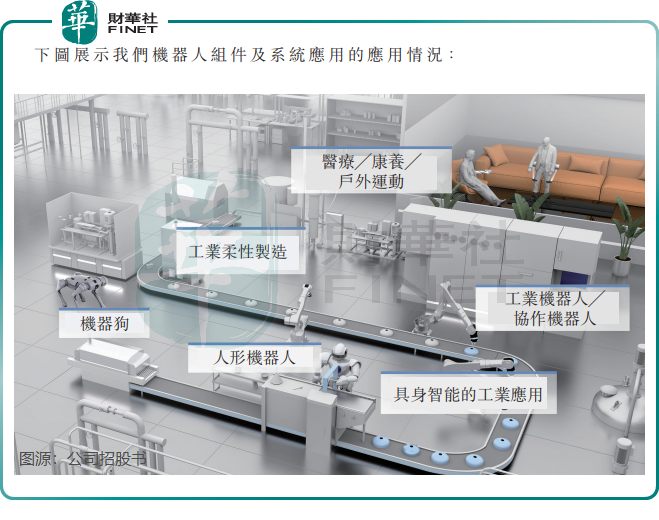

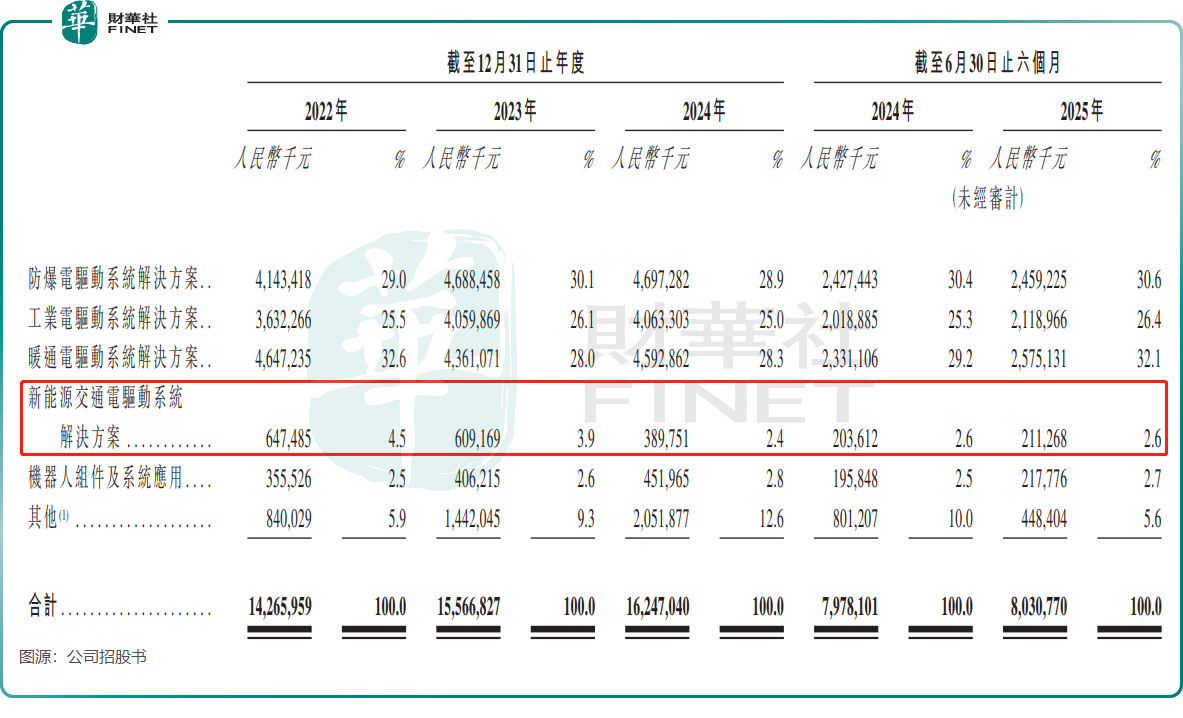

卧龍電驅的產品陣容相當豐富,涵蓋各類電機、發電機、驅動控製、風機、變壓器等。公司擁有五大核心業務板塊,分别是:防爆電驅動繫統解決方案、工業電驅動繫統解決方案、暖通電驅動繫統解決方案、新能源交通電驅動繫統解決方案、機器人組件及繫統應用。

回顧發展歷程,卧龍電驅熱衷於通過對外「買買買」的方式擴大其商業帝國佈局。

2011年至2020年期間,為拓展全球化戰略,卧龍電驅相繼收購了歐洲第三大電機製造企業ATB集團、意大利機器人生產線解決方案提供商SIR、中國領先防爆電機品牌卧龍南陽集團以及美國通用電氣中低壓電機業務。

憑借「自主創新+國際拓展」的模式,卧龍電驅形成了覆蓋全品類的品牌矩陣,其中包括卧龍、南陽防爆等國内品牌,並將Brook Crompton(伯頓)、Schorch(嘯馳)、Morley(莫利)、Laurence Scott(勞倫斯)等多個歐洲知名工業品牌納入麾下。

目前,卧龍電驅的客戶覆蓋超過100個國家及地區,比亞迪、阿里、採埃孚、海爾、吉利、中國石化、日本松下等多個行業的頭部企業均為其客戶。

市場地位方面,按2024年收入計算,卧龍電驅在全球防爆電驅動繫統解決方案市場排名第一(市場份額4.5%),工業電驅動繫統解決方案排名第四(市場份額2.8%),暖通電驅動繫統解決方案排名第五(市場份額2.0%)。

腳踏多個風口

為聚焦電驅賽道,卧龍電驅今年3月剝離了光伏、儲能和氫能等非核心業務,並計劃通過港股上市拓展國際融資渠道,加速其產品全球化佈局。

近年來,卧龍電驅在新能源汽車、工業電機、人形機器人、低空經濟(eVTOL/電動航空)、海工裝備等多個熱門行業領域實現突破,展現出較強的產業佈局能力。

當前,AI技術飛速發展,相關電驅產品迎來風口,尤其是工業機器人和具身機器人的發展前景廣闊。卧龍電驅早有前瞻性佈局,2015年便進入工業機器人繫統應用領域,2023年又涉足具身智能機器人組件開發及工業應用賽道。

今年3月,卧龍電驅還戰略投資了人形機器人龍頭企業智元機器人,以推進具身智能機器人技術研發及產業化應用生態的構建。

新能源交通領域,卧龍電驅具備提供電機、SiC基電力電子器件及模塊化電控單元的單機及集群配置能力,下遊應用涵蓋電動航空、電動汽車、電動船舶及電動自行車等。

不過,儘管卧龍電驅野心不小,但其在新興產業領域的發展並非一帆風順。2024年,新能源交通電驅繫統解決方案業務收入驟降36%至3.9億元;今年上半年,該業務毛利更是腰斬,毛利率從去年上半年的1.8%降至0.8%。

從競爭層面來看,卧龍電驅在新能源交通電驅行業屬於後來者,該行業集中度高,競爭異常激烈,這給公司帶來了持續壓力,因此公司決定向新能源商用車等其他領域轉型。

值得關注的是,公司的防爆、工業和暖通電驅動繫統解決方案業務整體保持穩步增長,同時機器人組件及繫統應用業務表現亮眼,收入快速增長,帶動公司整體營收穩步提升。

卧龍電驅在機器人領域有較大的發展潛力。此外,國投證券在研報中指出,低空經濟政策拐點已至,航空電機作為低空經濟產業鏈中的高價值環節,有望為公司帶來新增量。

盈利能力方面,2022年至2024年期間,卧龍電驅的期内利潤並不穩定,分别為8.39億元、5.53億元及8.32億元。今年上半年,公司營收基本與上年同期持平,期内利潤同比增長33.96%至5.48億元。

總結

卧龍電驅通過多年的收購與佈局,在多個電驅細分領域確立了一定地位,同時積極押注機器人、低空經濟等新興賽道,展現出對行業趨勢的敏感把握。不過,其新能源交通電驅業務的下滑也反映出在部分領域面臨的挑戰。

此次赴港上市若能順利推進,或將為其全球化佈局注入動力,但未來能否在激烈的市場競爭中持續突圍,平衡好各業務板塊的發展,仍需時間檢驗。