【熱點追蹤】國產晶圓代工雙雄次季業績放榜 產能釋放成亮點

金吾財訊 | 國產晶圓代工雙雄中芯國際(00981)和華虹半導體(01347)第二季度業績聯袂發佈,數據顯示兩家企業在複雜國際貿易環境中展現出強勁韌性。

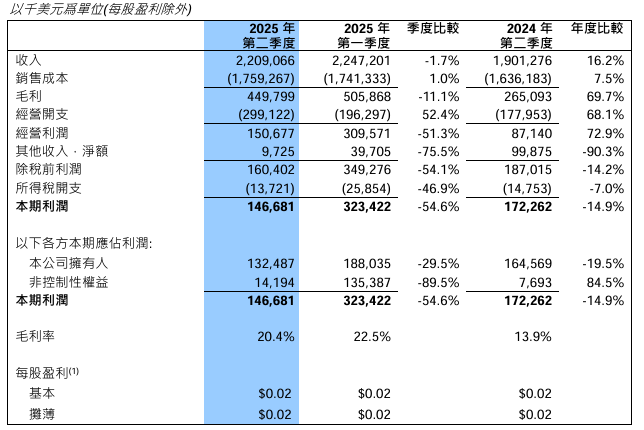

詳細來看,中芯國際第二季度公司擁有人應占利潤1.32億元(美元,下同),同比減少19.49%;每股基本盈利0.02元;營收22.09億元,同比增長16.19%,環比減少1.7%;第二季度毛利4.5億元,同比增長69.7%;毛利率20.4%,同比增長6.9個百分點,環比減少2.1個百分點。

(來源:中芯國際次季財報)

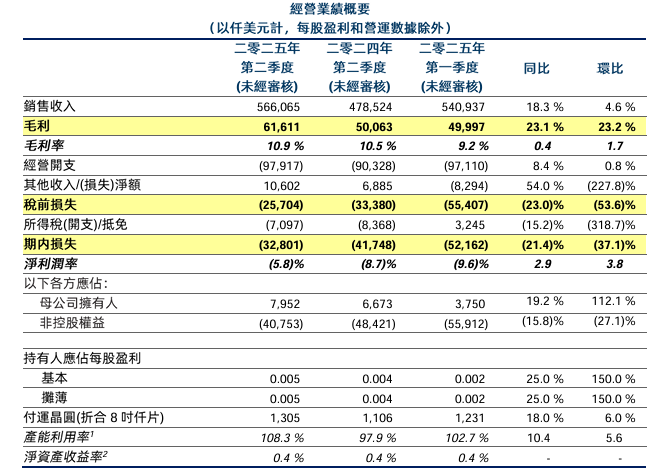

華虹半導體公佈第二季度母公司擁有人應占利潤795.2萬元,同比增長19.17%,環比增長112.1%;每股基本盈利0.005元;銷售收入5.66億元,同比增長18.3%,環比增長4.6%,主要得益於付運晶圓數量上升;第二季度毛利率10.9%,同比上升0.4個百分點,主要得益於產能利用率提升及平均銷售價格上漲,部分被折舊成本上升所抵消。

(來源:華虹半導體次季財報)

產能:中芯恢復、華虹超載

產能利用率方面,中芯國際第二季度爲92.5%,環比增長了2.9個百分點,相比去年同期則增長7.3個百分點。月產能由2025年第一季的97.33萬片摺合8寸標準邏輯增加至2025年第二季的99.13萬片摺合8寸標準邏輯。

中芯國際聯合首席執行官趙海軍稱“產能仍然不足,到10月我們的產能仍將緊張。”

再看華虹半導體,其產能利用率更是達到了108.3%,同比增長10.4個百分點,環比增加5.6個百分點,創下了近幾個季度的高位。季度末月產能44.7萬片8寸等值晶圓。

華虹半導體總裁兼執行董事白鵬表示,隨著無錫新12英寸產線穩步推進產能爬坡,公司將實現產能規模到技術生態的全面升級。

產能利用率高意味着公司規模效應提升顯著,一定程度上推動毛利率的增長。不過,產能利用率過高也同時意味着產能緊張的現實,超負荷運轉將限制靈活調整空間,難以快速響應AI芯片等新興需求。

展望:中芯審慎、華虹樂觀

對於第三季度的展望,中芯國際略顯審慎,預計收入環比增長5%-7%;毛利率介於18%-20%的範圍內。

中芯國際聯合首席執行官趙海軍提到,第四季度是行業的傳統淡季,前三季度公司配合提拉出貨,客戶已經建立了一定的庫存,雖然客戶信心還是很強,但四季度急單和提拉出貨的情況會相對變緩。

華虹半導體則預計第三季度收入介於6.2億元-6.4億元,也即環比增長9.5%-13%;毛利率在10%-12%之間。管理層表示,預計季度收入增長至多11%,主要受惠於持續強勁的需求和高於市場預期的毛利率,亦是因自2025年第三季開始晶圓出貨量價格調整的影響。

對此,野村表示,因華虹價格環境改善,有助於緩解部分固定成本負擔。中信里昂表示,華虹於今年第二季開始調整價格,並將在下半年有所體現。該行預計今年下半年的毛利率將維持在第二季的水平。

芯片新關稅影響有限 國產化推動或加速

市場此前擔憂的關稅政策硬着陸影響並未顯現。不過,當地時間8月6日,美國總統特朗普表示,美國將對芯片和半導體徵收約100%的關稅。特朗普稱,如果在美國製造,將不收取任何費用。

不過,市場普遍認爲這一新關稅政策的實際影響有限。

里昂發表研究報告指,2024年美國市場收入佔中芯國際總收入13%,佔華虹半導體總收入10%。該行指,考慮到兩間公司的美國業務佔比相對較小,美國關稅對其影響應該有限。若中國及其他國家對美國芯片實施關稅反制措施,反而可能刺激本土需求。中國持續推動國產半導體,應對中芯與華虹有利。

申萬宏源亦表示,順應國際形勢變化,中國憑藉龐大市場驅動 China for China供應鏈成形,汽車產業尤爲明顯,促使主要國際 IDM 供應商 STM、NXP 等近年積極與中系晶圓廠洽談合作,將有助中系晶圓廠加速多元平臺開發進程。