國產GPU性能炸裂,半導體板塊走強,機構高呼:上車!

8月7日,在創業板低迷的背景下,半導體逆勢走強,截至收盤,富滿微(300671.SZ)、東芯股份(688110.SH)、阿石創(300706.SZ)漲20%,斯達半導(603290.SH)漲10%,國科微(300672.SZ)、神工股份(688233.SH)、芯導科技(688230.SH)、賽微微電(688325.SH)、富瀚微(300613.SZ)均大幅上漲。港股方面,華虹半導體(01347.HK)、中芯國際(00981.HK)均錄得上漲。

半導體板塊的走強,源於多重因素的共振——

消息面,近日,德州儀器(TI)正式開啓新一輪漲價行動,有消息稱調價規模史無前例,涉及超6萬個料號,相比今年6月的3300款,漲幅近20倍。

此外,技術層面的突破也是芯片上漲的重要原因。龍頭股東芯股份便是最好的佐證。該公司自7月下旬以來股價已經翻倍,並創出上市以來的新高,堪稱近期半導體板塊的「旗幟」。

背後的原因在於,東芯股份參股公司砺算科技發佈了首款自研GPU芯片「7G100」及首款顯卡產品Lisuan eXtreme,引發資本市場的廣泛關注。

在砺算科技的發佈會上,7G100芯片在多款熱門遊戲中表現出色,包括《黑神話:悟空》、《古墓麗影:暗影》等,此外,7G100繫列芯片應用範圍還涵蓋智能座艙以及具身機器人等前沿領域,前景可謂廣闊。

有分析指出,砺算科技於7月26日推出首款全棧自主研發的7G100繫列GPU芯片及LisuaneXtreme顯卡,基於TrueGPU天圖架構實現從指令集、計算核心到軟件棧的完整技術自主,徹底擺脫對第三方IP授權的依賴,標誌著國產GPU在核心技術自主可控領域取得重要進展。

全球GPU市場一直被少數幾家國際巨頭所壟斷,7G100繫列GPU產品被認為是國產CPU突圍的希望,也是該領域近年來的最大鲶魚。相關消息直接刺激了資本市場的想象力,東芯股份的股價如「火箭般蹿升」,自然帶動了其他芯片概念股、尤其是部分滞漲個股的走強。

值得注意的是,多家A股半導體企業此前發佈半年度業績預告,整體表現不俗。

其中,瑞芯微(603893.SH)發佈公告顯示,預計2025年半年度實現營業收入約20.45億元,較上年同期增長約64%;上半年歸母淨利潤約為5.20億元-5.40億元,同比大幅增長185%到195%。此外,樂鑫科技(688018.SH)亦發佈上半年業績預告,公司預計實現營業收入12.20億元-12.50億元,同比增長33%-36%;預計歸母淨利潤將達到2.50億元-2.70億元,同比增長65%-78%。

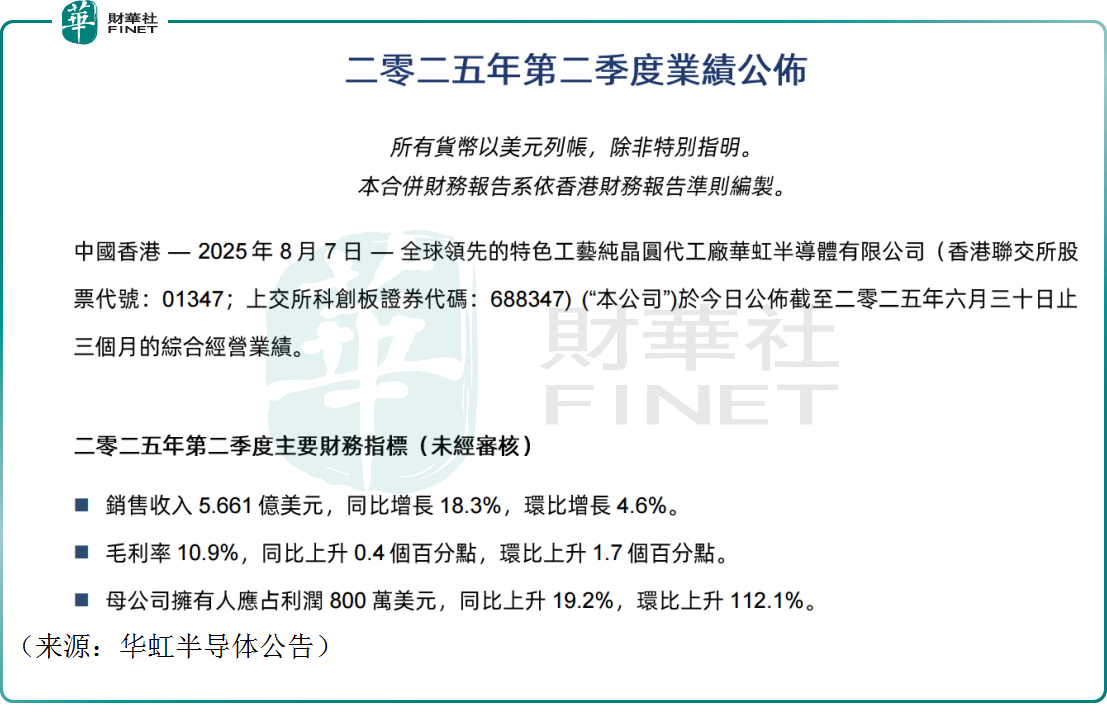

另外,今日港股的華虹半導體公佈今年第二季度業績,期内銷售收入達5.66億美元,同比增長18.3%,環比增長4.6%。公司第二季度歸母淨利潤約795.2萬美元,同比上升19.2%,環比上升112.1%。公司Q2毛利率為10.9%,同環比均錄得增長。

公司預計2025年第三季度銷售收入將在6.2億美元至6.4億美元之間,毛利率預計在10%至12%之間。

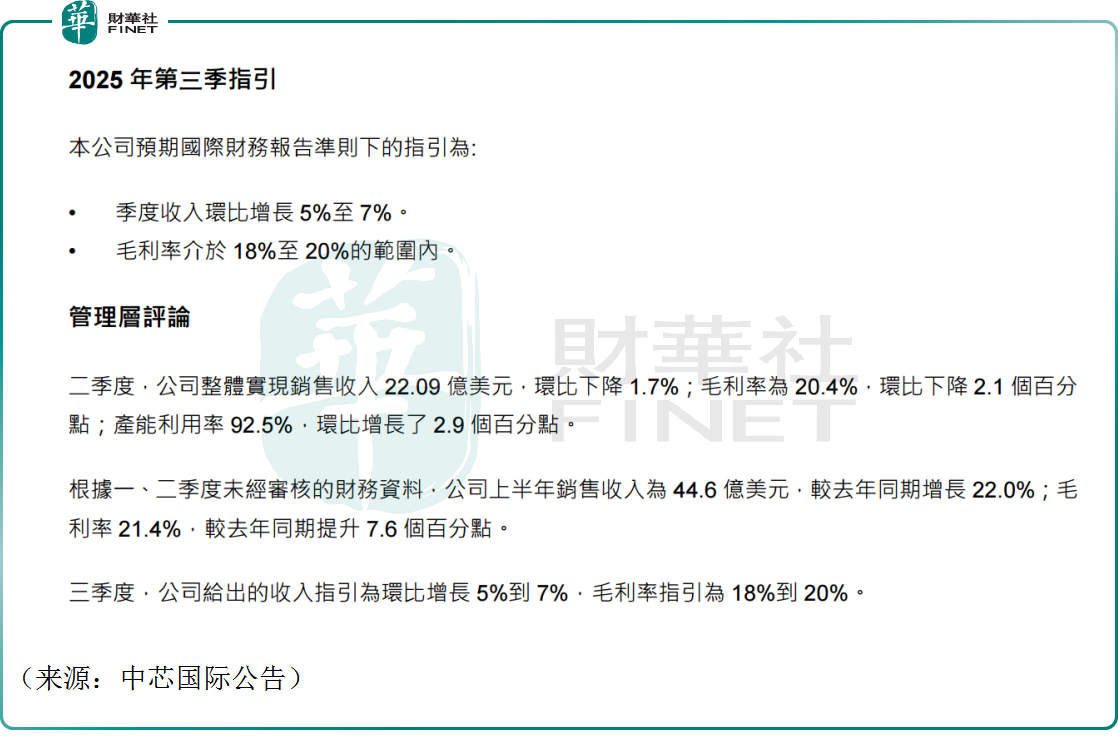

港股的中芯國際(00981.HK)亦公佈今年第二季度業績,Q2銷售收入22.09億美元,環比下降1.7%。Q2毛利約4.50億美元,環比下降11.1%。Q2毛利率為20.4%,環比下降2.1個百分點。

公司上半年銷售收入約44.6億美元,同比增長22.0%;毛利率21.4%,較去年同期提升7.6個百分點。展望第三季度,公司給出的收入指引為環比增長5%到7%,毛利率指引為18%到20%。

對於後續半導體行業的展望,不少機構紛紛唱多,其中AI帶來的潛力備受關注。

天風證券指出,綜合來看2025年,全球半導體增長延續樂觀增長走勢,2025年AI驅動下遊增長。同時,政策對供應鏈中斷與重構風險持續升級,二季度各環節公司業績預告亮眼,展望三季度半導體旺季期,建議關注存儲/功率/代工/ ASIC/ SoC業績彈性。

中信證券發佈半導體2025年下半年投資策略稱,當前半導體週期仍處於上行通道,其中AI持續強勁,泛工業接棒消費電子也進入復蘇階段。展望未來,AI仍將是半導體產業向上成長的最大驅動力,一方面雲端AI需求持續,另一方面終端AI應用有望加速落地,並且中國半導體廠商在後續AI產業發展過程中的受益程度有望顯著提升,從上市公司的角度其投資邏輯具體可以分為兩條主線,其中雲端看國產替代,終端看下遊增量。

開源證券研報指出,當前半導體週期或進入上行階段,具備從「預期修復」走向「景氣驗證」的條件。相較於上一輪消費電子驅動的週期,本輪疊加了AI算力需求,GPU、HBM等高端芯片景氣持續走高,PC、智能手機與汽車等傳統終端溫和修復,行業需求天花板和景氣斜率有望顯著提升。全球半導體行業正處於「成長加速期」的早中階段,技術自主化穩步推進,AI鏈條核心環節率先受益。半導體板塊在週期波動中呈現「牛長熊短」特徵,當前或處於新一輪上行階段的起點。