身處「ICU」的晨鳴紙業,股價為何反而走強?

晨鳴紙業(01812.HK)作為造紙業巨頭,儘管被業績巨虧、深陷債務危機等多重負面消息纏身,但其股價卻上演了底部大反彈。

8月7日,晨鳴紙業H股股價猛漲11.65%,收報1.15港元/股。而自8月4日開始,晨鳴紙業H股股價持續上揚,截至目前累計漲幅超過47%,期間終於成功摘下了「仙股」的帽子。

公司A股股價同樣表現強勢,已連續收獲三連板,8月4日以來漲幅超19%。

紙業龍頭進入「ICU」

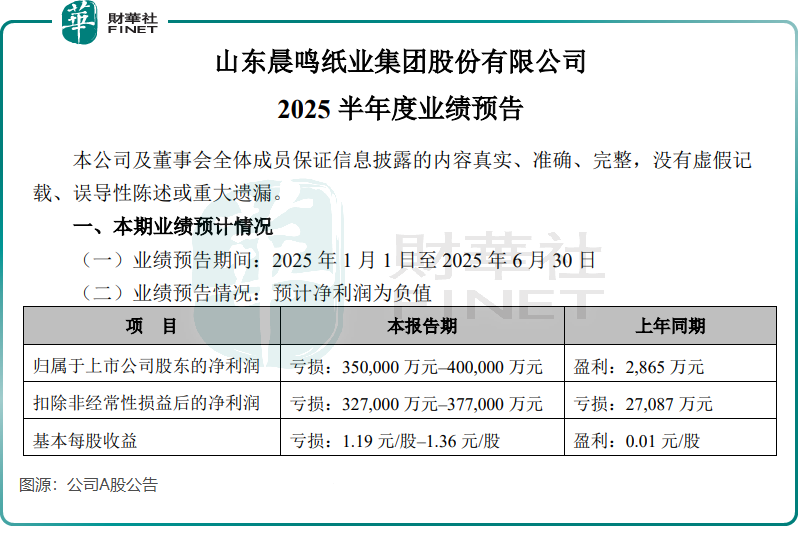

上月發佈的業績預告顯示,晨鳴紙業延續了過去兩年的虧損態勢。2025年上半年,公司預計歸母淨虧損達35億元至40億元(單位人民幣,下同),而上年同期盈利2865萬元。

2023年及2024年,晨鳴紙業分别錄得歸母淨虧損12.81億元、74.1億元,兩年半累計虧損超120億元,境況慘烈。

業績承壓是行業普遍面臨的挑戰,理文造紙(02314.HK)最新業績報告顯示,上半年其營收下降2.2%,期内淨利潤同比小幅增長0.7%。A股的華泰股份(600308.SH)及民豐特紙(600235.SH)等紙企今年上半年淨利潤也紛紛下滑。

國内紙業行業供過於求的現狀已持續多年,2020年以來主要紙種產能增長加快,產能過剩問題進一步加劇。因供給過剩,紙價及盈利處於低位,紙企多採取以價換量、搶佔市場份額的競爭策略,造紙環節盈利壓力較大。

相較於其他同行,晨鳴紙業的形勢更為嚴峻。

除了行業產能過剩導致「價格倒掛」外,晨鳴紙業的債務危機後遺症仍未消除。

對於業績變動原因,晨鳴紙業在2025年上半年業績預告中表示,公司主要生產基地仍處於停機檢修狀態,產銷量同比大幅下滑,影響收入、利潤大幅下降;受停機影響,公司對部分資產、應收款項計提了減值和壞帳準備。

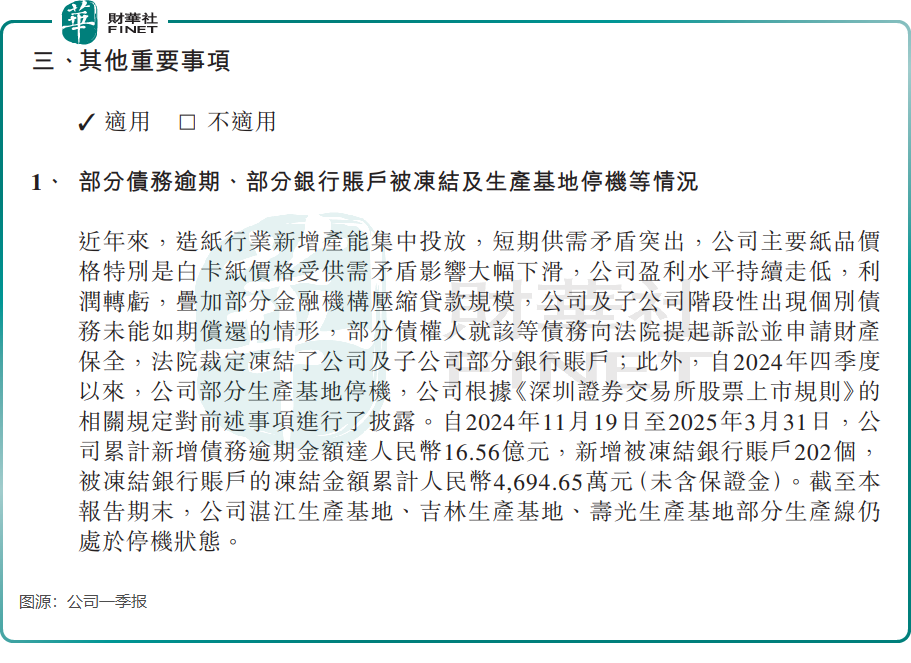

作為文化紙和白卡紙領域的巨頭,晨鳴紙業卻「不務正業」,此前不但激進擴張,還跨界房地產行業,但後來經營失利。這導致公司陷入債務危機,成為法庭上的「常客」,部分銀行賬戶被凍結。

根據公司此前的2025年一季報,自2024年11月19日至2025年3月31日,公司累計新增債務逾期金額達16.56億元,新增被凍結銀行賬戶202個,被凍結銀行賬戶的凍結金額累計4694.65萬元(未含保證金)。

根據公司2025年一季報,截至今年3月底,晨鳴紙業的資產負債率高達82.28%,貨幣資金僅22.83億元,而短期借款卻高達236.38億元。這一數據表明,公司短期償債壓力巨大,流動資金緊張已成為製約其發展的一大瓶頸。

最壞時期已過?

就在晨鳴紙業處於至暗時刻時,外部環境為其帶來了喘息之機。

上月,廣東省造紙行業協會發佈了《關於推動廣東省造紙行業「反内卷」促進行業高質量發展的倡議書》,這也是國内造紙行業發出的第一封「反内卷」倡議書。該倡議書的建議包括:堅決抵製低價無序競爭、主動優化產能結構、構建行業自律協同機製等。

這份倡議書的推出,標誌著造紙行業從「低價内卷」向「高質量發展」轉型邁出關鍵一步,這有望優化行業生態和改善行業盈利狀況。

在「反内卷」及原料價格上漲的雙重作用下,國内紙企龍頭掀起新一輪加價潮,部分企業的瓦楞紙、再生牛卡紙出廠價上調30元/噸至50元/噸。這對於優化企業盈利狀況,將會帶來積極影響。

值得一提的是,在行業迎來「反内卷+漲價」雙重利好之際,晨鳴紙業還傳出了好消息。

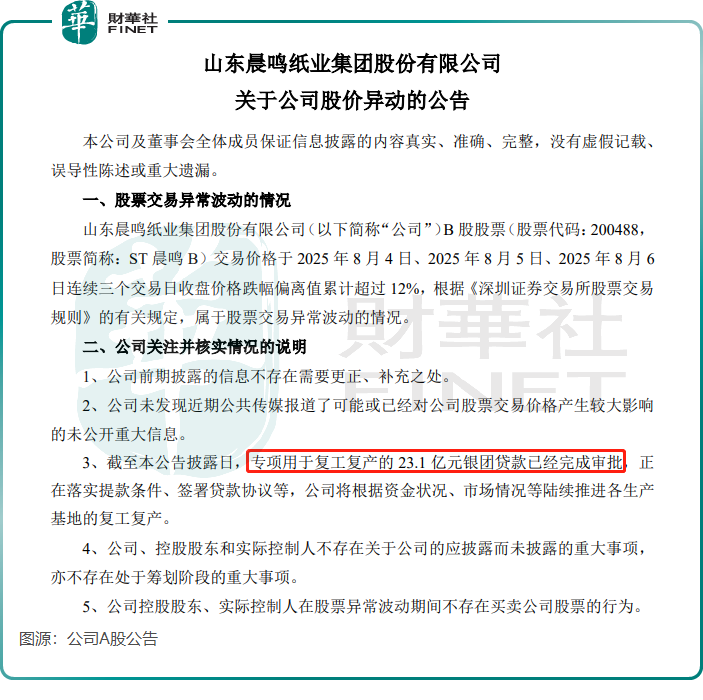

8月7日,晨鳴紙業在深交所發佈關於股價異動的公告,表示專項用於復產復工的23.1億元銀團貸款已經完成審批,正在落實提款條件、簽署貸款協議等,公司將根據資金狀況、市場情況等陸續推進各生產基地的復工復產。

這一繫列消息對晨鳴紙業而言,猶如久旱逢甘霖,雖未必能將其徹底拉出泥潭,但在一定程度上可改善其現金流和經營現狀。

總結

晨鳴紙業當前的股價反彈,或許與行業「反内卷」及銀團貸款等利好消息相關,但公司面臨的巨額虧損、高負債等問題仍未根本解決。

後續,公司能否借助行業環境改善及資金支持真正實現經營好轉,還需看復工復產的實際成效、債務化解的進展以及市場需求的變化。對於晨鳴紙業而言,當下的利好只是階段性的喘息,要走出困境,仍有漫長的路要走,其未來走向仍充滿不確定性。