財報前瞻|AI驅動阿里Q1雲業務加速領跑,淘寶閃購燒錢致利潤顯著承壓

市場普遍共識本季度阿里總收入預計將維持低個位數小幅增長,但利潤指標面臨顯著下行壓力。市場焦點則集中在高額戰略投入以及AI驅動增長的潛力上。

阿里巴巴將於近期發佈2026財年第一季度財報。根據彭博分析師預期,營收爲2534.19億元,同比增長4.19%;調整後EPS爲15.82元,同比下降3.76%;淘天集團營收爲1217.11億元,同比增長7.35%;阿里雲營收爲318.61億元,同比增長20.01%。

上季度業績回顧

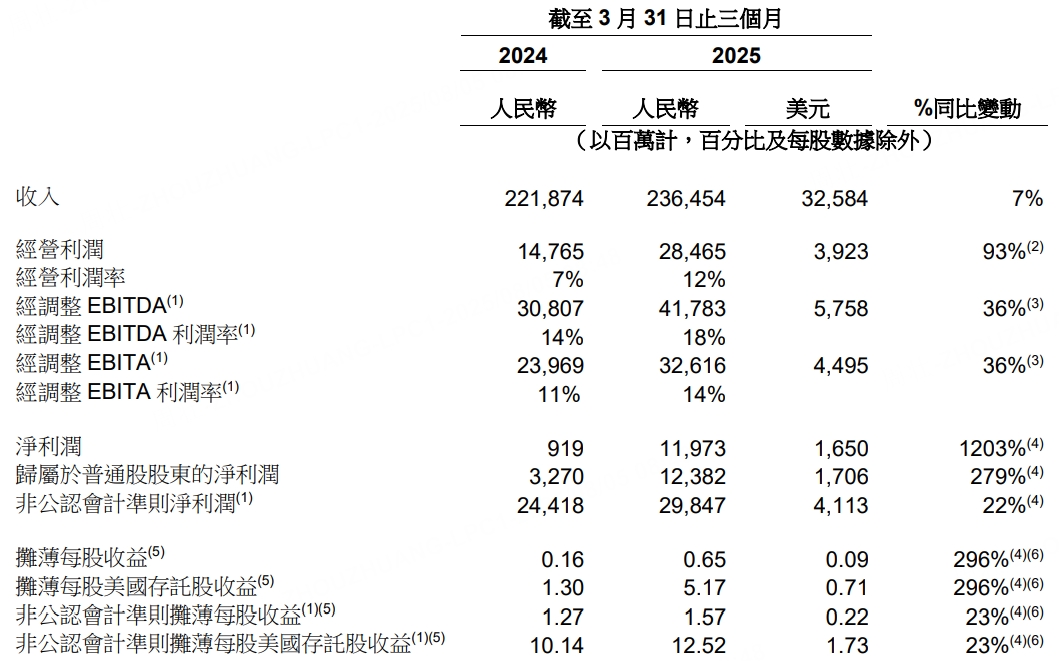

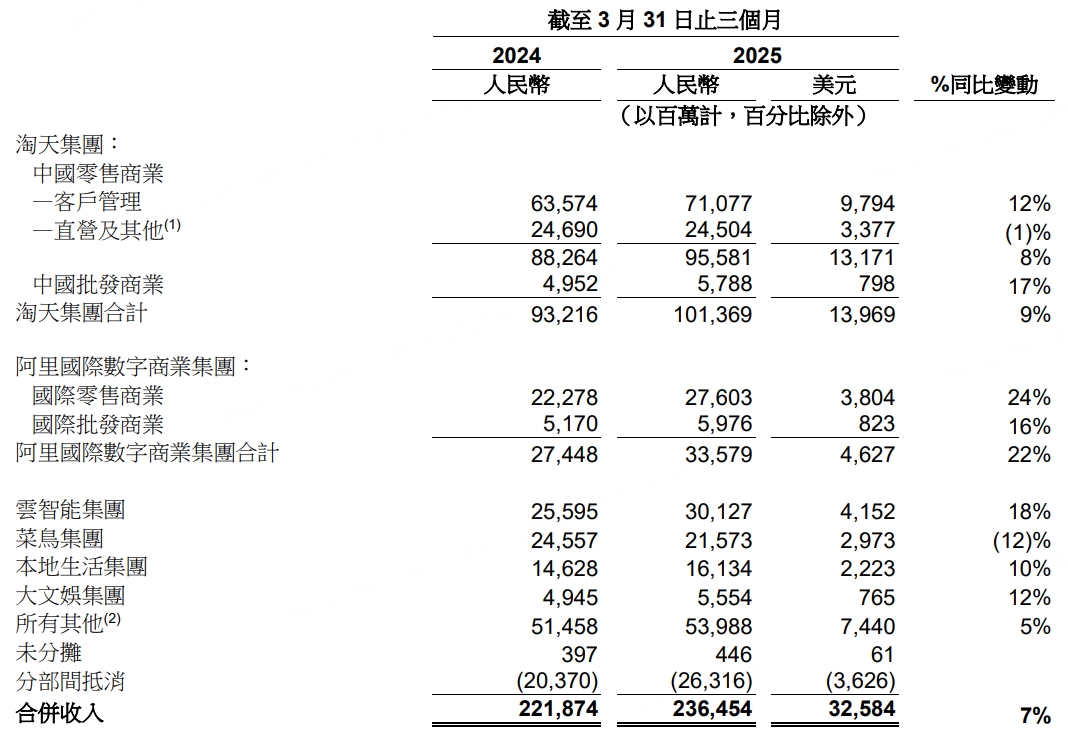

財報顯示,阿里巴巴第四季度營收2364.54億元,同比增長7%;非公認會計准則調整後淨利潤298.47億元,同比增長22%;調整後每股收益12.52元,同比增長23%。

分業務來看,淘天集團收入爲1013.69億元,同比增長9%;阿里雲收入爲301.27億元,同比增長18%,其中AI收入連續七個季度三位數增長;本地生活集團收入同比增長10%至人民幣161.34億元;大文娛集團收入爲55.54億元,同比增長12%。

本季度業績看點:AI驅動雲業務加速增長,閃購投入致利潤承壓

總體營收增速預計溫和:多家券商發佈的業績前瞻報告顯示,預計阿里巴巴2026財年第一季度營收將維持低個位數小幅增長。國信證券預測本季度營收爲2478億元,同比增漲2%;國海證券預測營收爲2456億元,同比增漲1%。收入增長放緩,主要原因之一是高鑫零售、銀泰等業務的剝離。例如東方證券將2026財年營收預測從10642億元降至10229億元,就與相關業務出表密切相關。不過,儘管整體增速放緩,但各業務板塊表現分化,部分板塊仍有增長亮點。

淘天集團:淘天集團作爲阿里巴巴電商業務的核心,預計在本季度仍將保持一定增長態勢。國信證券預計2026財年第一季度淘天集團GMV同比增長6%。公司在提升用戶體驗、優化商家服務以及拓展新業務模式上持續發力。比如,在大促活動期間積極推動營銷創新,爲商家提供更多流量支持與營銷工具,促進商品銷售。同時,隨着消費市場逐漸復甦,消費者線上購物需求有所回升,也爲淘天集團的增長提供了有利環境。另外,核心商業收入方面,預計同比增長11%,主要得益於全站推以及0.6%的技術服務費貢獻,不過受季節性因素影響,環比可能出現降速 。

國際數字商業:阿里國際數字商業集團有望延續快速增長態勢。國海證券預計該集團本季度營收348億元,同比增長19%,環比增長4%。在全球電商市場持續擴張的背景下,阿里巴巴旗下如速賣通等國際零售平臺通過優化供應鏈、提升物流配送時效以及拓展新興市場等舉措,訂單量實現穩健增長。以速賣通爲例,其不斷擴大 “Choice” 模式,爲消費者提供更優質、確定性更高的物流和服務體驗,增強了平臺在國際市場的競爭力,帶動廣告收入和直接銷售收入的增長。同時,Lazada憑藉差異化的國家戰略,在菲律賓、泰國等重點市場訂單增長迅速;Trendyol在土耳其市場也繼續保持增長勢頭和市場領導地位 。

雲智能:雲智能集團是本季度業績的一大看點,有望成爲增長的強勁引擎。國信證券及東方證券均預計2026財年第一季度雲收入同比增速將攀升至22%左右。在當前AI浪潮下,下游AI相關需求激增,對上游算力需求形成強大反哺。阿里作爲國內雲市場的龍頭企業,一季度市場份額達33%,穩居第一,充分受益於這輪AI紅利 。在技術層面,阿里持續推進AI佈局,4月29日推出國內首個混合推理模型Qwen3,後續又陸續推出Embedding系列模型、適配蘋果MLX等。在應用端,5月8日夸克推出全新 “深度搜索” 產品,6月其MAU已達到1.56億,展現出雲智能集團在AI領域的技術實力和市場影響力,爲營收增長提供有力支撐 。

本地生活:本地生活集團在淘寶閃購業務的推動下,預計營收將實現顯著增長。國海證券預計淘天集團+本地生活集團本季度營收1480億元,同比增長12%。淘寶閃購自推出以來,發展迅猛,7月初宣佈啓動500億元直補計劃後,業務規模快速擴張,與餓了麼協同發展,日訂單量超8000萬,日活躍用戶超2億。然而,這一增長背後是高額的補貼成本投入,對利潤端產生較大壓力,這也將是市場關注本地生活集團業績表現的重點。

菜鳥與大文娛:菜鳥網絡業務預計營收會出現一定下滑,國信證券預計本季度收入將下降5%。主要原因可能是宏觀經濟環境對物流需求的影響,以及行業競爭加劇導致市場份額受到一定擠壓。而大文娛板塊預計將保持相對平穩的增長,國信證券預計收入增長5%,該板塊在內容創新、用戶體驗提升等方面持續投入,逐步釋放增長潛力,但短期內難以成爲集團業績的爆發點 。

華爾街分析師觀點

摩根士丹利最新研報表示,將阿里巴巴美股目標價從180美元下調至150美元。該行指出,預計阿里巴巴在截至6月的第一財季,於外賣和閃購業務上的投入已達約100億元,這將導致其短期盈利承壓。並進一步預計,阿里在第二財季的相關投入可能翻倍至200億元,將拖累其淘天集團與本地生活集團的EBITA同比下跌超過40%。儘管如此,該行仍看好阿里巴巴AI賦能的潛力。

Benchmark維持對阿里巴巴的“買入”評級,目標價176美元,因在食品配送和即時零售服務方面增加投資,下調2026財年第一季度和全年盈利預期,將此投資初步定性爲防禦性舉措,以應對京東競爭。但同時指出阿里巴巴財務實力強,作爲領先的生成式AI和雲基礎設施提供商地位不變,將股價疲軟視爲買入機會 。

瑞穗將阿里巴巴目標價從160美元下調至149美元,維持“跑贏大盤”評級。因本地商務領域競爭加劇,特別是食品配送方面影響利潤率,預計第二季度環比出現“顯著的利潤率收縮”,競爭壓力延續至2025年下半年及2026年,因阿里巴巴500億補貼計劃下調相關EBITDA預測 。