【熱門行業】光伏行業“反內卷”改革先行 硅料率先漲價 當前或能樂觀一些?

金吾財訊 | 7月10日,光伏股再度走強,截至發稿,A股方面,拓日新能(002218)、協鑫集成(002506)漲停,晶澳科技(002459)漲8.85%,陽光電源(300274)漲5.49%,通威股份(600438)漲4.14%;港股方面,新特能源(01799)漲6.48%,陽光能源(00757)漲4.26%,信義光能(00968)漲4.23%,協鑫科技(03800)漲3.28%,福萊特玻璃(06865)漲2.08%。

此次光伏股走出一段賺錢效應的行情背後,是市場對政策預期的根本改變。來看近日幾則消息:6月29日,人民日報推出金社平文章《在破除“內卷式”競爭中實現高質量發展》指出,“要深化要素市場化配置改革,主動破除地方保護、市場分割和‘內卷式’競爭。”

7月1日,中央財經委員會第六次會議表示要依法依規治理企業低價無序競爭,引導企業提升產品品質,推動落後產能有序退出。

7月3日,工信部黨組書記、部長李樂成主持召開第十五次製造業企業座談會,聚焦加快推動光伏產業高質量發展,聽取光伏行業企業及行業協會情況介紹和意見建議,並表示要鞏固提升優勢,治理光伏行業低價無序競爭,加快塑造我國下一代光伏產品的競爭優勢。光伏行業積極響應供給側改革,根據索比光伏網報道,光伏玻璃廠計劃7月開始集體減產30%以響應“反內卷”號召。

幾則消息突出的重點即爲“反內卷,供給側改革。”

過去,激烈的市場競爭讓價格戰愈演愈烈,供需錯配導致價格“內卷”現象嚴重。光伏企業在產能過剩的大背景下,行業進入“生產即虧損、產得越多虧的越多”的狀態。

在光伏產業鏈中,對價格影響最大的便是硅料。硅料在上漲週期中,產業鏈公司會因爲存貨漲價,而擁有較高毛利率。在本次供給側管制的號召下,光伏硅料的價格也率先反彈。

據中國有色金屬工業協會硅業分會消息,本週多晶硅n型復投料成交價格區間爲3.40-3.80萬元/噸,成交均價3.71萬元/噸,環比上漲6.92%。n型顆粒硅成交價格區間爲3.40-3.70萬元/噸,成交均價3.56萬元/噸,環比上漲6.27%。本週硅料價格延續漲勢,報價區間提升至4.5-5.0萬元/噸。本週多晶硅報價大幅上調25%-35%,但新訂單成交量有限。

此次提價主要是由於多晶硅企業超一年以上虧損運營,爲清庫存導致價格已遠低於綜合成本,爲符合“不低於成本銷售”的價格法規要求,硅料企業一次性提價至綜合成本線之上。在下游各環節市場價格尚未企穩的情況下,硅片企業短期內仍持觀望態度,暫未大規模接受漲價,因此本週硅料新單成交清淡。值得注意的是,本週雖新增訂單較少,但受漲價預期驅動,前期已簽訂單執行力度有所增強,下游催單意願強烈,與前期頻繁毀單形成鮮明對比。可見,硅料市場已呈現觸底企穩的態勢。

據SMM瞭解,主流硅料企業報價逐漸開始清晰,7月10日多晶硅價格指數爲44.8元/千克,N型多晶硅緻密/復投料報價43-49元/千克,顆粒硅報價41-46元/千克。部分企業報價49元/千克,部分稍靠後企業報價45元/千克左右。據瞭解導致報價較此前預期較大幅上漲原因在於此次完成成本覈算中的折舊成本或將按照全產能折舊來算,拉高了折舊成本線。

此外,據證券時報報道,市場消息顯示,7月9日,多家硅片企業上調了硅片報價,不同尺寸的硅片價格漲幅在8%—11.7%。對此,多家硅片廠商人士向記者證實,在9日下午上調了硅片報價,而且是一線及二三線企業普遍上調。值得注意的是,由於調價突然,行業諮詢機構InfoLink今日下午更新的價格信息並未體現出本次報價變動,該機構數據顯示,本週部分尺寸硅片成交均價仍有1%左右降幅。

業內人士反饋,本次硅片報價上調的主要原因是上游硅料漲價引發的傳導效應;但是,由於國內光伏市場終端需求增速放緩,下游電池環節能否接受本次硅片提價還有待觀察。

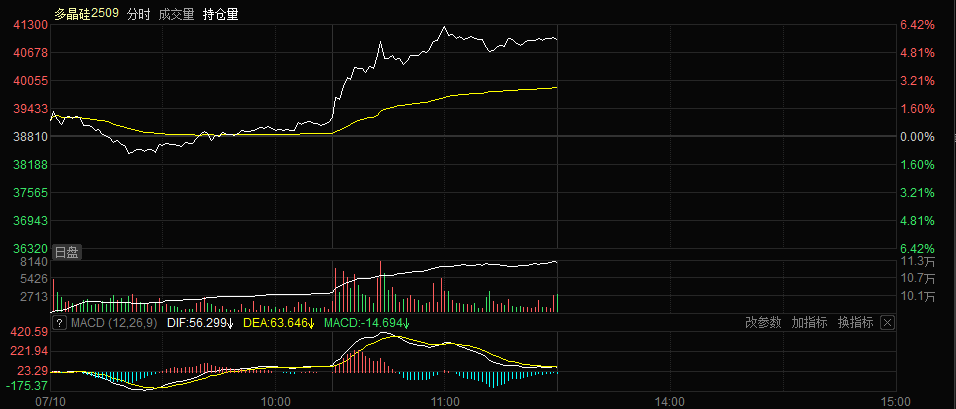

並且光伏原料多晶硅在期貨市場也同步走強,今日多晶硅9月合約盤中一度漲超6%。光伏股也隨之修復股價。但這這種價格修復更多反映政策預期而非基本面實質改善,實際供需格局的優化還需等待實施細則的落地推進情況。無論如何,對比4、5月份搶裝潮推升的板塊反彈,當前似乎可以更加樂觀一些。

展望未來,華泰證券認爲,光伏玻璃反內卷急迫性較強,龍頭企業有望帶頭減產。近期,中央財經委員會第六次會議提出“依法依規治理企業低價無序競爭,引導企業提升產品品質,推動落後產能有序退出”,水泥、玻璃等細分行業主動推進“反內卷”。當前價格下光伏玻璃可能面臨全行業虧損,而2025年下半年需求縮量和高庫存將進一步增大價格壓力,因此“反內卷”的迫切性較強。梳理測算光伏玻璃供給端可能的增量與減量,相較2018年底部週期,實現再平衡或需要更長時間,源於潛在增量或壓制光伏玻璃價格中樞上移,而堵窯減產有上限,行業只能加大冷修停產力度。