逾30所大學入局「公考江湖」!培訓機構承壓?

據報道,2024年以來,已經有很多大學開設了公務員微專業。數據顯示,截至目前,已有31所高校開設與公務員能力培養相關的微專業。其中,2024年就有20所高校新開設了這一微專業。

大學紛紛入局「公考江湖」會帶來哪些影響?

公考市場持續擴容,但培訓端競爭激烈

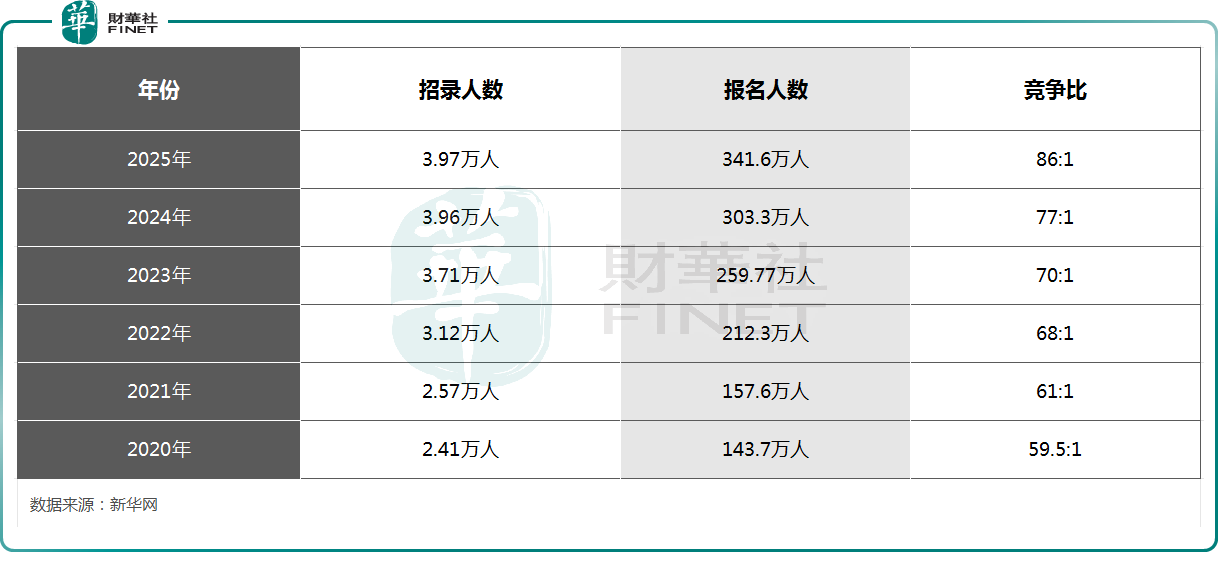

從近些年的趨勢來看,公務員招錄人數在持續增長。以國家公務員考試為例,2020年-2025年期間,國考招錄人數從2.41萬人增至3.97萬人,處於連年增長狀態。其中,2025年國考招錄人數為3.97萬人,較2024年增加不多,但仍創下歷史新高。

而在另一邊,國考報名人數亦在持續增長,從2020年的143.7萬人增至2025年的341.6萬人,其結果就是競爭比從2020年的59.5:1增至2024年的86:1。

雖然公考競爭更趨激烈,但對中公教育(002607.SZ)、華圖山鼎(300492.SZ)、粉筆(02469.HK)等機構而言,公考培訓市場的「蛋糕」其實在持續做大,應該說是一個好消息。

問題在於,公考培訓這塊市場的門檻並沒有那麽高,很多小型培訓機構及個人紛紛入局,加劇了行業競爭,並帶動培訓費用下行。

在2023年的年報中,公考培訓龍頭中公教育就表示,行業層面,國内經濟回升向好,消費需求端有所復蘇但仍增長承壓,但行業競爭更加激烈,價格競爭、營銷競爭呈現常態化。

華圖山鼎亦在2023年年報中提及,隨著市場的不斷發展,行業競爭日益激烈,首先就是同類機構的增多,特别是小機構的不斷湧現,可能導致公司市場份額下降。

行業龍頭業績分化,股價表現如何?

公考的巅峰,概念股的低谷。

激烈的行業競爭亦是導致公務員考試培訓類上市公司近年來業績下降的因素之一。

數據顯示,華圖山鼎的淨利潤自2019年以來持續下滑,並在2023年虧損了9196.87萬元(人民幣,下同),今年前三季度淨利潤增至1.29億元,顯示出好轉趨勢。

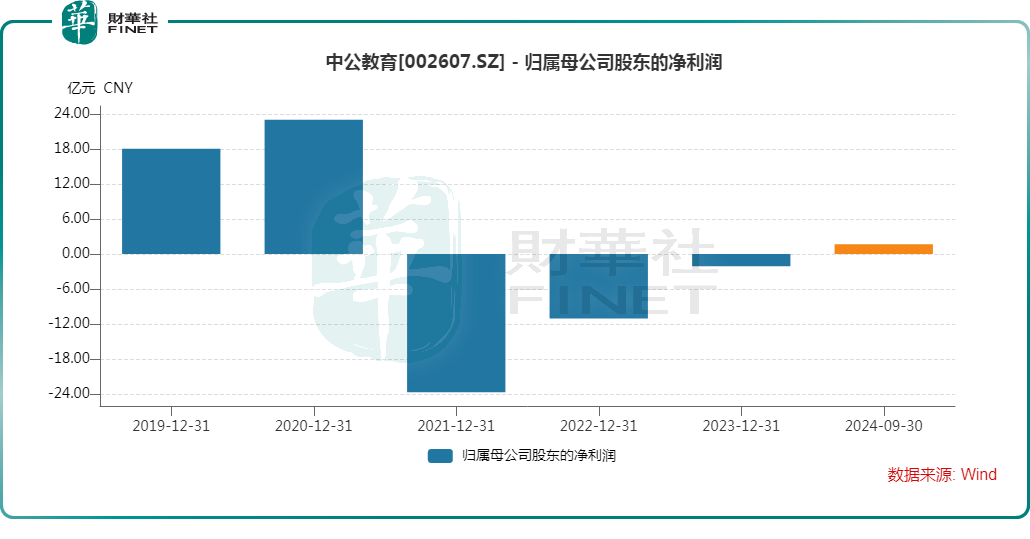

中公教育的業績亦是如此,在2021年-2023年間連續出現虧損,今年前三季度實現淨利潤1.68億元,但同比下滑了30.53%。

值得一提的是,粉筆的業績表現要好於中公教育和華圖山鼎。數據顯示,粉筆在上市後的首年(2023年)實現淨利潤1.89億元,今年上半年同比增長240.88%至2.78億元。

不過,從股價表現來看,這三家龍頭都在近些年遭遇了大幅下跌。

數據顯示,自2023年1月9日上市以來,粉筆的股價已累跌近73%;中公教育2020年的股價巅峰為43.38元/股,現在僅剩下3.95元/股;華圖山鼎此前因為借殼上市的原因大漲了一波,但自2024年5月以來跌超20%。

結語

從公考培訓行業的發展來看,公考熱情持續,且在愈發激烈的競爭下,參培率有望進一步提升,憑借逐步擴張的潛在客戶群體,公考教培市場的擴容趨勢仍有望持續。

不過,培訓市場本來就競爭激烈,如今高校紛紛開設與公務員能力培養相關的微專業,將進一步加劇市場競爭,這一點值得關注。

但需要指出的是,考公參加培訓已經成了一股風氣,培訓需求增長是確定的,面對諸多競爭者,學員會對課程品質提出更高要求。擁有品牌以及可提供優質課程質量及服務的培訓機構將有更大希望脫穎而出,享受溢價。而沒有競爭優勢的培訓機構可能會陷入持續的價格競爭。整體市場的集中度有望將會在這個過程中重新聚攏。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。