韓股暴跌熔斷拖累美股!晟碟慘跌12%、SK海力士跌逾10%,記憶體板塊遭遇非理性拋售

AI 播客

美東時間7月13日,記憶體類股因韓國市場拋售及SK海力士獲利預期下調引發集體重挫。分析指出,獲利回調源於長期供貨合約鎖定價格,使企業難以完全獲取現貨價格暴漲的邊際收益,反映出AI時代記憶體業由「現貨驅動」轉向「長約鎖定」的新模式,雖平滑了獲利峰值,但也強化了長期需求確定性。產業供需緊繃格局並未改變,高盛仍看好晟碟(SNDK)在NAND短缺下的表現,並將其目標價上調至2200美元,強調產業轉型期的階段性波動,不改基本面成長趨勢。

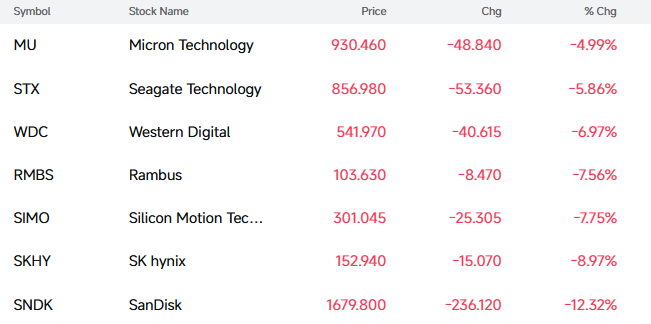

Tradingkey - 美東時間 7 月 13 日,記憶體類股今日整體受挫,截至發稿,晟碟(SNDK)跌 12.32%,SK 海力士(SKHY)跌 8.97%,威騰電子(WDC)跌 6.97%,希捷科技(STX)跌 5.86%,美光科技(MU)跌 4.99%。

需要注意的是,記憶體類股的下跌與韓國股市遭拋售有不可分割的聯繫——韓國 KOSPI 暴跌超 8% 觸及熔斷,SK 海力士暴跌 15%,三星跌超 10%。

【來源:FutuBull】

市場分析指出,本波拋售主因是 SK 海力士在美股上市後的獲利了結,以及遭韓國投資證券公司 KIS 下調獲利預期。

具體而言,KIS 最新預測顯示,SK 海力士 2026 年第二季營收將達 80.9 兆韓元,季增 54%,年大幅成長 264%;營業利益預計達 60.4 兆韓元,季增 61%,年激增 556%。

但此一業績表現低於市場共識:營業利益較先前一致預期的 65 兆韓元下調約 8%。消息落地後,市場核心關注點迅速聚焦於「獲利不及預期」,這導致了今日韓股被市場拋售。

Coin Bureau 創辦人、跨資產分析師 Nic Puckrin 在一份報告中寫道:「今天 SK 海力士在亞洲交易時段接近紀錄水準的跌幅,已不再只是韓國的問題,它現在正把這種波動性注入那斯達克。」

他表示:「事實上,這兩個市場正變得比以往任何時候都更加地彼此交織,並受到彼此科技股集中度的影響。這是一個惡性循環,應當令股票投資人擔憂。」

然而,深挖 KIS 的研究報告,可以看出預測調整並非來自 HBM 需求端放緩,而是產品結構與定價模式變化帶來的階段性干擾。第二季 SK 海力士 HBM 出貨佔比持續提升,但該類產品價格已透過長期供貨合約 (LTA) 提前鎖定,導致其平均銷售單價 (ASP) 低於同期市場現貨價格水準。

簡單來說,就是目前記憶體市場正處於價格快速上行通道,傳統 DRAM、NAND 現貨價格大幅反彈,而 SK 海力士因 HBM 訂單提前簽訂鎖定價格,無法完全享受到短期價格暴漲帶來的邊際收益增量。

然而,此一影響僅為短期獲利節奏差異。隨著第三季 HBM4 正式進入大規模出貨階段,新一代高價值產品放量將優化產品結構,推動整體 ASP 進一步上行。KIS 估算顯示,第二季 DRAM 與 NAND 快閃記憶體平均銷售價格較第一季分別上漲約 30% 和 50%,記憶體產業供需緊張的格局仍未發生根本改變。

該機構將 2026 年、2027 年營業利益預期分別下調 9% 和 11%,核心原因並非基本面惡化,而是機構開始基於長期供貨合約框架重新修正獲利估算模型。與過往記憶體週期高度依賴現貨價格的模式不同,AI 時代的記憶體產業正在向「長約鎖定 + 高價值產品」的新模式轉型。長期合約提升了需求確定性與獲利能見度,但同時也會平滑價格暴漲週期中的獲利峰值。

需要注意的是,高盛將晟碟的目標價從 1200 美元上調至 2200 美元,並重申「買入」評級。該行預測晟碟即將公布非常強勁的單季業績。

高盛認為,全球 NAND 快閃記憶體晶片的供應短缺狀況將在 2026 年持續,行動端、PC 端與資料中心端需求同步復甦,而產能受高端 AI 記憶體領域擠壓,常規產品供給不足,市場價格保持攀升趨勢。晟碟管理階層在 6 月初的瑞穗科技會議上透露,即使在新業務模式 (NBM) 合約的價格區間低段,「我們也喜歡這些利潤率」,並且「將與第四季指引的利潤率保持一致」。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。