聯準會或將於9月升息!沃勒指6月CPI將決定利率政策走向,5年期美債殖利率飆升打破近期新高

AI 播客

聯準會理事沃勒釋出鷹派信號,強調若核心通膨持續高檔,不排除進一步緊縮政策,打破市場降息預期。數據顯示通膨壓力受關稅及AI基礎建設等多重因素推升,不僅限於能源影響。聯準會內部鷹派力量抬頭,市場已調整對升息路徑的定價。受此影響,美國短中長期公債殖利率顯著上行,其中5年期美債殖利率創下5月19日以來新高。明日公布的CPI數據將成為校準政策預期的關鍵,若通膨超預期升溫,恐壓抑成長型風險資產估值,並延後貨幣政策轉向時間點。目前市場共識轉向聯準會將維持高利率更長時間。

Tradingkey - 聯準會理事沃勒 (Christopher Waller) 最新表態釋放明確偏鷹訊號,稱若核心通膨持續維持高檔,聯準會不排除在近期緊縮貨幣政策,直接打破了先前市場對政策轉向降息的寬鬆預期。

沃勒表示,若後續經濟數據顯示通膨率仍顯著高於 2% 的政策目標,聯準會短期內或許需要進一步升息,目前貨幣政策正處於關鍵的「十字路口」。他指出,政策方向將由週二公佈的 CPI 報告等最新經濟數據決定。

他並不主張過早升息,以避免因此引發經濟衰退;但他也同時強調,目前就業市場運作平穩,聯準會需避免重蹈數年前的覆轍——在價格上漲壓力升溫時反應遲緩、遲遲未作出因應。

沃勒坦言,目前勞動力市場的熱度遠不及 2022 至 2023 年聯準會升息週期階段,且存在「可信依據」表明,即便不緊縮政策,通膨也有望延續回落態勢。但他指出,僅靠企業與投資人對通膨下行的預期,不足以支撐聯準會持續觀望;若等到市場信心逐步消退才行動,聯準會將不得不以更激進的升息節奏被動追趕。

根據上週公佈的聯準會 6 月會議紀錄顯示,上月聯邦公開市場委員會雖全票維持利率不變,但已有少數官員支持升息,最新經濟預測顯示 18 位決策官員中半數預計年內至少升息 25 個基點,內部鷹派力量正在抬頭。

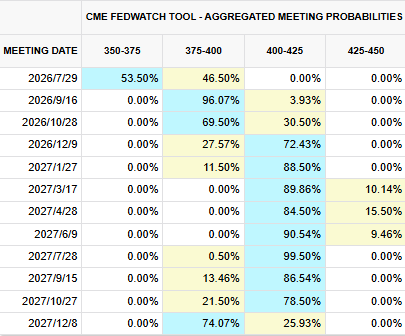

根據「CME FedWatch」工具,目前市場已完全反映聯準會 9 月將升息一次,而本月底的升息機率也高達 46.5%。

【來源:CME FedWatch】

對次級市場而言,明日 CPI 數據將直接校準市場升息預期,若核心通膨再度超預期升溫,美債殖利率與美元極可能走強,成長型風險資產估值將承壓,聯準會政策轉向的時間點將進一步延後。

目前美國通膨韌性遠超預期,聯準會更為關注的核心 PCE 指數 5 月年增率升至 3.4%,該指數自今年 1 月起便持續穩步上行,且上漲起點早於美伊戰爭爆發,說明通膨壓力並非僅由地緣能源因素驅動,關稅、AI 基礎建設擴張等多重因素正在推升廣泛的物價壓力。

CPI 數據將於明日正式出爐,而美國公債殖利率早已先於該數據完成了市場預期定價。美國 2 年期公債殖利率 (反映短期貨幣政策的風向球) 今日上漲 55 個基點,達到 4.273%;5 年期美債殖利率 (反映市場對未來 3-5 年的貨幣政策路徑、中期通膨水準) 今日上漲 60 個基點,最高達到 4.374%,刷新 5 月 19 日的近期新高。10 年期美債殖利率 (金融市場的無風險利率之錨) 上漲 52 個基點,最高至 4.618%。

這意味著市場正在修正短期降息預期,認為聯準會將維持高利率更久,但對長期經濟成長和通膨的預期並未同步大幅上調。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。