TradingKey 每日市場簡報:美光擴大美國投資點燃晶片股行情,閃迪、AMD、博通集體走強

AI 播客

美東時間7月9日,美股三大指數集體收漲,其中納指領漲1.30%。市場受油價回落緩解通膨擔憂提振,資金回流AI及半導體主線。晶片股表現強勁,美光科技因加碼美國本土投資計畫帶動板塊走高,Meta受自研AI晶片預期激勵同步上揚。與此同時,消費龍頭百事可樂與好市多表現疲軟,反映市場對消費韌性與估值合理性的審慎態度。宏觀層面,就業市場保持穩定,但聯準會後續利率決策仍高度依賴即將公布的通膨數據。整體而言,市場在科技成長動能與總體經濟不確定性之間維持平衡,投資人需密切關注地緣政治風險及貨幣政策動向。

追蹤市場走勢

TradingKey - 美東時間7月9日,美股三大指數集體收漲,科技股和半導體板塊成為主要推動力。隨著油價從前一交易日高位回落,市場對美伊衝突升級推高通膨的擔憂有所緩和,資金重新流入AI和晶片主線。

截至收盤,道瓊工業平均指數上漲0.27%,報52,492.26點;標普500指數上漲0.81%,報7,543.64點;納斯達克綜合指數上漲1.30%,報26,206.89點。

個股和板塊方面,半導體板塊表現最強。費城半導體指數上漲3.06%,連續第二個交易日走高。美光科技(MU)上漲4.42%,盤中一度漲至1035美元附近;閃迪(SNDK)上漲7.57%,AMD(AMD)上漲5.67%,博通(AVGO )上漲3.2%。Meta(META)上漲4.70%,市場關注公司即將推進自研AI晶片生產的消息。

大宗商品方面,油價從高位回落。布蘭特原油下跌4.5%,收於75.91美元;WTI(USOIL)原油下跌3.97%,收於71.80美元。前一交易日油價因美伊衝突和霍爾木茲海峽風險大漲,但最新交易中,投資者重新關注高油價可能壓制需求,以及各方重新推動外交降溫的可能性。

貴金屬方面,現貨黃金(XAUUSD)上漲1.13%,報4,123.55美元。黃金上漲主要來自前一日下跌後的逢低買盤,同時中東局勢仍存在不確定性。不過,美聯儲會議紀要顯示通膨擔憂仍在,市場仍需關注下週通膨數據和美聯儲主席沃什國會聽證會對利率預期的影響。

市場要聞

美官員:美伊就核問題相關進行技術性談判。該官員稱,儘管川普總統本週下令對伊朗發動新一輪打擊,美國和伊朗仍在繼續就核問題進行技術談判,並尋求外交解決方案,但伊朗永遠不能擁有核武器。與此同時,范斯稱,如果伊朗願意放棄尋求核武器,美國願意「從根本上」改變美伊雙邊關係。

美光擴大美國投資計劃至2500億美元以上。美光科技宣布,計劃到2035年在美國投資超過2500億美元,以滿足AI時代對記憶體晶片的需求,並響應美國強化本土晶片製造能力的政策方向。該計劃較公司此前公布的2000億美元投資規模進一步上調。消息推動美光股價大漲,也帶動記憶體晶片和半導體設備股集體反彈。

Meta據報將在9月推進自研AI晶片生產。報導稱,Meta計劃在9月開始生產代號為「Iris」的自研AI晶片,目標是提升公司AI訓練和推理能力,並降低對外部GPU供應商的依賴。Meta還計劃到2027年將計算能力提高至14吉瓦。該消息強化了市場對AI基礎設施長期投入的預期,也使AI晶片、記憶體和數據中心產業鏈繼續受到資金關注。

百事可樂(PEP)和好市多(COST)股價下跌,消費韌性受到關注。百事公司二季度收入超過市場預期,但北美消費需求疲軟、消費者更加謹慎以及成本壓力仍拖累股價。好市多則因6月同店銷售增速放緩,股價跌至六個月低位。兩家公司股價走弱說明,在科技股重新走強的同時,市場對美國消費端的分化和高估值零售股的增長可持續性仍保持謹慎。

美國初請失業金人數下降,勞動力市場仍具韌性。最新數據顯示,美國上周初請失業金人數回落,說明儘管6月就業增長已經放緩,但勞動力市場尚未出現快速惡化跡象。對美股而言,穩定的就業市場有助於支撐企業盈利預期;但如果就業仍保持韌性,同時通膨壓力不降,也可能限制聯準會轉向寬鬆的空間。

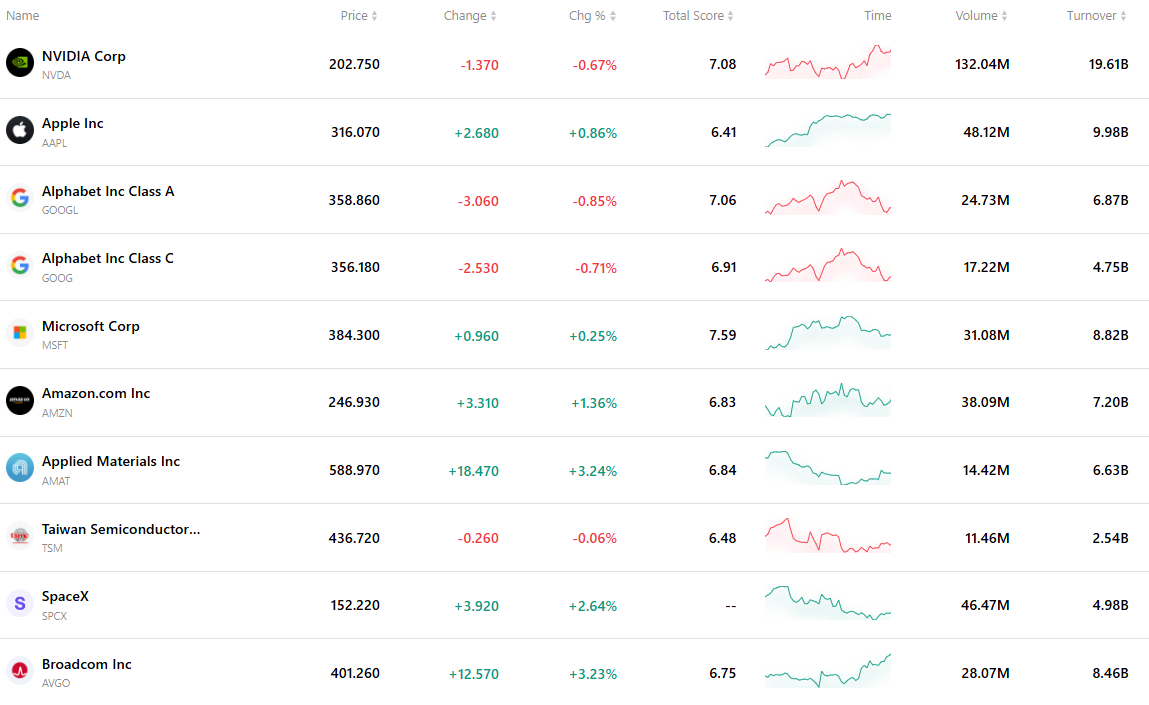

最活躍的前十大股票

下表列出了最新市場上交易最活躍的十隻股票。在龐大交易量和極佳流動性的支撐下,這些資產已成為追蹤全球市場動態的關鍵基準。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。