SpaceX暴跌16%後逆勢轉漲!奧本海默料公司股價仍有58%的上漲空間

AI 播客

SpaceX發債引發流動性恐慌導致股價短期暴跌,現已回升至157.75美元。本次200億美元發債旨在優化資本結構,非資金鏈承壓信號,市場恐慌情緒已回歸理性。儘管估值邏輯從宏大敘事轉向經營現實,需審視資本支出與造血能力的匹配度,但奧本海默仍將目標價調升至250美元。後續股價能否持續修復,關鍵在於債市對其償債能力的認可度,以及Starship與Starlink等業務能否證明其造血足以覆蓋重資本投入,將債務轉化為長期增長工具。

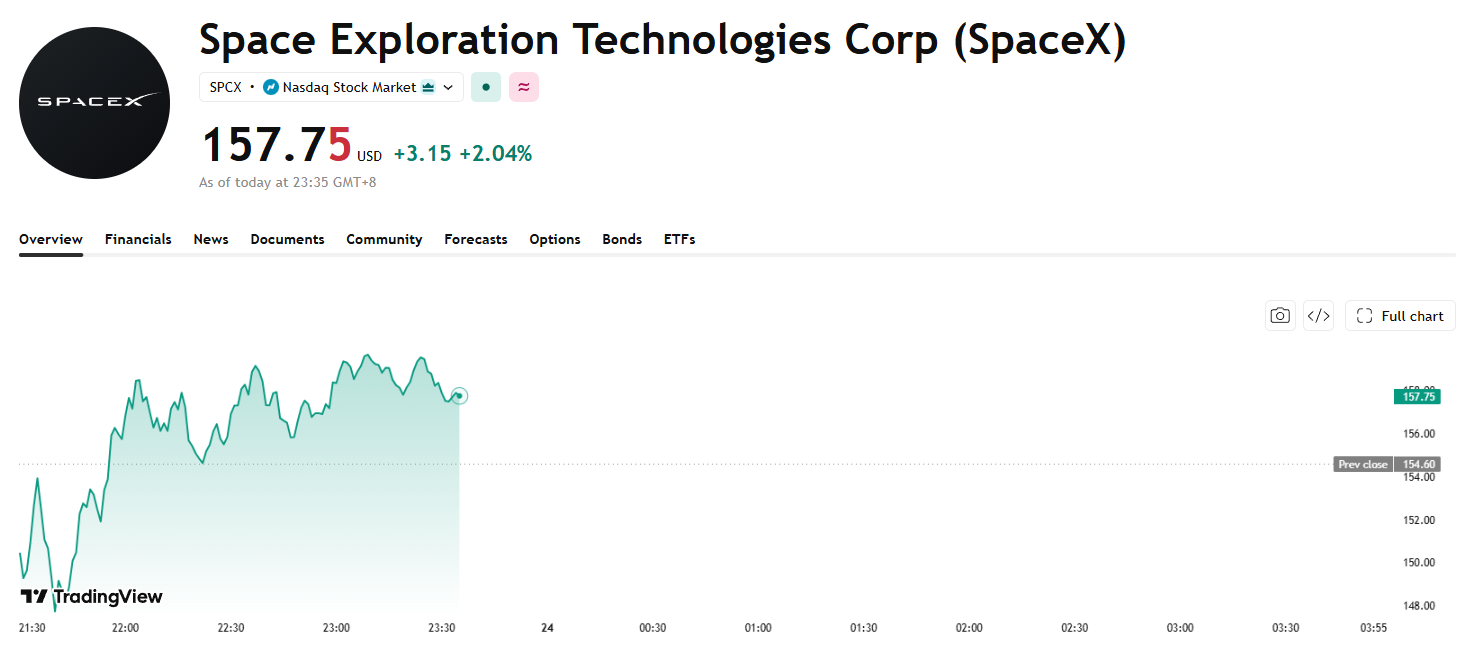

TradingKey - SpaceX(SPCX)在昨日發債後單日暴跌16.43%,今日盤前一度跌破首發價150美元。但就在科技股普遍遭拋售之際,SpaceX逆勢轉漲超3%,截至發稿,仍漲2.04%,報157.75美元。

經歷發債傳聞引發的短期暴跌後,SpaceX股價迎來修復,本質是市場對此次融資的認知從「流動性恐慌」回歸理性定價。

【來源:TradingView】

本次200億美元發債核心用途為置換2027年到期的過橋貸款,屬於高信用企業常規的資本結構優化,並非資金鏈承壓的訊號;結合公司IPO後超千億美元的帳面現金儲備,此前「極度缺錢」的恐慌解讀被逐步證偽,構成了股價修復的底層支撐。

需要注意的是,債券帶來的估值邏輯切換並未消失。上市前市場更關注太空與AI敘事的遠期上行空間,而發債動作將投資者的視線從宏大願景拉回經營現實,開始重新審視公司天量資本支出節奏與造血能力的匹配度。

簡單來說,Starlink雖是成熟的現金流引擎,但Starship技術疊代、衛星網路全球擴張、AI基建深度布局均處於高投入階段,長期獲利的兌現路徑仍存在不確定性。

後續股價修復的持續性取決於以下兩點。

首先是信用市場的最終定價,若債券發行利差可控、認購需求旺盛,意味著債市認可其長期償債能力,將同步緩解股權端的債務焦慮。

隨後則是業務端的實質進展,若Starship高頻複用落地、Starlink利潤加速釋放,能證明自身造血足以覆蓋重資本投入,債務便會從估值壓力項重新轉為增長工具,推動公司估值回到上行通道。

奧本海默(Oppenheimer Asset Management)最新研報中將SpaceX目標價從190美元上調至250美元,較當前股價有58%的上漲空間。

該行認為,隨著Cursor併購帶來的收入能見度提升,SpaceX的AI業務增長前景顯著改善,未來還可能繼續通過收購補齊大模型、資料中心、電力及頻譜等關鍵能力。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。