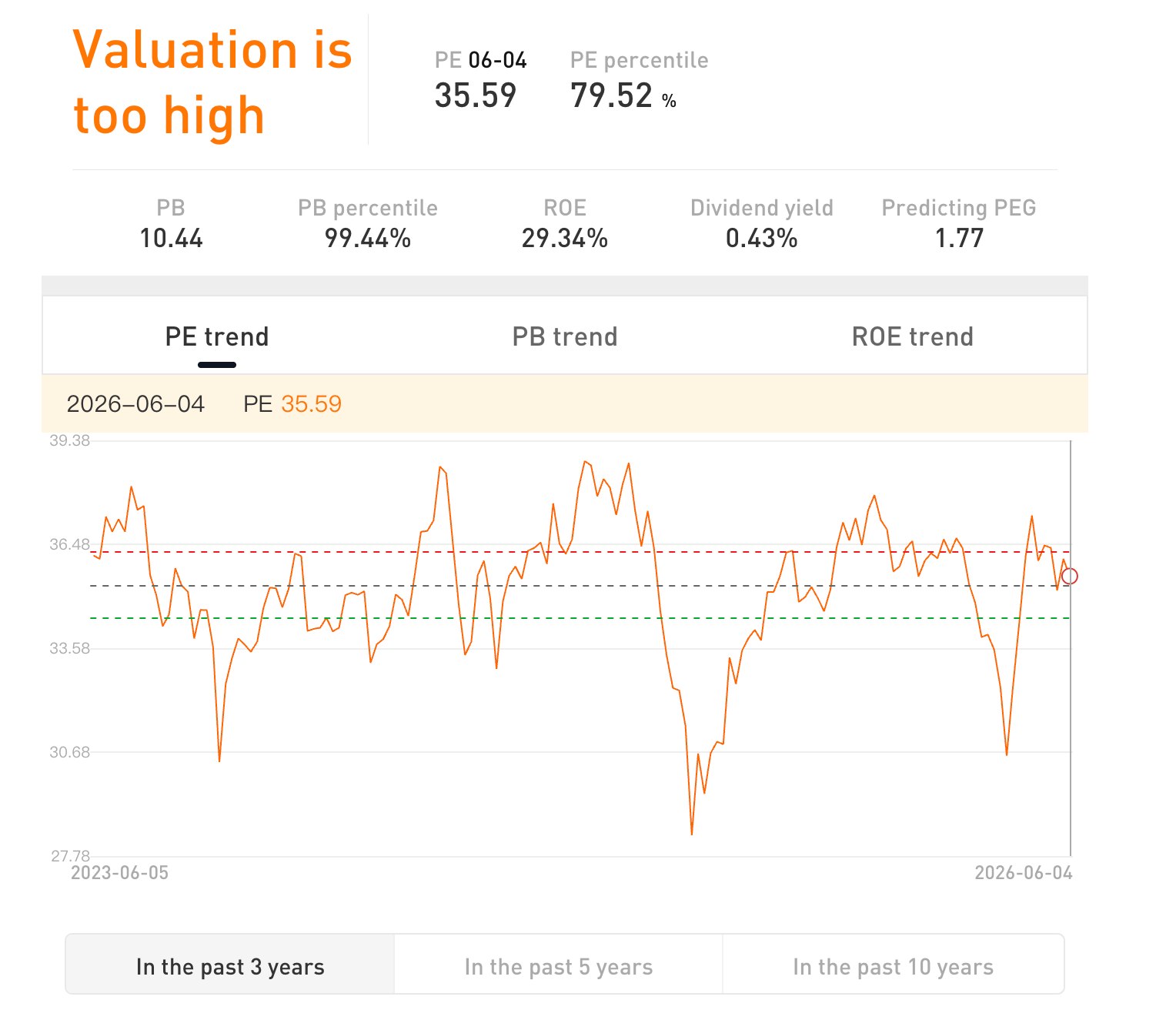

標普500總市值即將突破70兆美元,它是否存在泡沫?何時買入才能保證相對安全?

AI 播客

標普 500 指數市值衝破 69 兆美元,年初至今上漲逾 10%,但漲勢高度依賴 AI 龍頭。剔除 AI 相關股票後,指數實則下跌。科技股權重已近 44%,與獲利預期貢獻出現歷史極大裂口。輝達貢獻了標普 500 近四分之一漲幅。席勒本益比達 42.32,接近 2000 年網路泡沫峰值;巴菲特指標飆升至 237%,遠超前兩次泡沫。多頭認為 AI 確定性獲利成長,空頭擔憂 AI 落地緩慢與估值脫節,預計生產力變革定價超前。建議在席勒本益比回落至 30 倍以下、聯準會釋放降息訊號或 10 年期美債殖利率跌破 4%、以及市場出現 10-15% 回調時,擇機分批建倉。

TradingKey - 2026 年,標普 500 指數接連刷新歷史紀錄,截至美東時間 6 月 2 日收盤市值總額突破 69 兆美元,年初至今已累計上漲超 10%。

然而,指數的韌性高度依賴少數幾家 AI 龍頭。剔除受益於 AI 算力需求的領頭公司後,標普 500 自 2 月底以來實際呈小幅下跌態勢,而同期整體指數漲幅約 10%,AI 受益板塊漲幅超過 45%。

科技板塊已佔標普 500 近 44% 的權重,前十大成分股權重合計高達約 41%,十年前僅為 19%。權重與預期獲利貢獻之間的裂口已擴大至歷史極值。

輝達一家貢獻了標普 500 今年近四分之一的漲幅,其市值已超過所有醫藥巨頭市值的總和。部分成分股內部的分化更為懸殊,標普 500 有 222 檔個股較歷史高點跌幅超過 20%,109 檔跌幅超過 40%,而處於歷史高位個股僅 21 檔,與 2000 年網路泡沫頂點時的 20 檔幾乎一致。

預警訊號同時出現

席勒本益比(週期調整後本益比)已攀升至 42.32,接近互聯網泡沫破滅前 44.19 的歷史峰值。

【席勒本益比已接近互聯網歷史峰值,來源:TradingKey】

歷史中僅有兩個時期達到過類似高位,分別是 1929 年大蕭條前夕和 2000 年網路泡沫時期(dot-com 泡沫)。以此估算,未來 10 年年化報酬率或僅約 2%。

【巴菲特指標持續創下新高,來源:MarcoMicro】

與此同時,巴菲特指標已飆升至 237%,遠超前兩次泡沫峰值(2000 年約 142%、2021 年 218%)。巴菲特曾稱該指標為衡量估值的最佳單一指標,並警告讀數超過 200% 已接近投機過熱。

此外,標普 500 中僅約 4% 個股處於歷史高位,這一比例與 2000 年互聯網泡沫頂點時幾乎完全吻合,85% 的個股年度漲幅跑輸指數,上漲與下跌的脫節愈演愈烈。

獲利支撐與泡沫歷史

多空分歧在於這輪由 AI 驅動的結構性行情是否終將演化為泡沫破裂,而多頭認為 AI 已切實轉化為獲利增長的確定性來源。

多頭論據集中在獲利的可見性。2026 年第一季,AI 相關獲利預計實現 40.7% 的增速,約是標普 500 其餘成份股的 3 倍。2026 年標普 500 全年獲利增速有望突破 20%,其中大部分由科技巨頭貢獻。

此外,科技類股當前預估本益比約 35.6 倍,而 2000 年網路泡沫時期科技類股預估本益比高達 50 倍,獲利基礎也迥然不同,當期 AI 龍頭企業具有較強的現金流和獲利能力。

空頭的擔憂則指向 AI 應用滲透率的滯後與估值過高之間的脫節。截至 2026 年 5 月,美國企業 AI 實際應用率僅 19.8%,未來六個月預期僅微升至 22.8%。

AI 在企業中的實際落地速度遠慢於資本市場定價的預期。高盛數據顯示,截至 2026 年 3 月,美國企業中實際部署 AI 的比例僅約 19%。美國銀行測算,AI 對全要素生產率的年化拉動峰值僅為 0.1 至 0.6 個百分點,且作用週期長達十年以上。而當前市場估值溢價明顯在定價更快速、更廣泛的生產力變革,意味著估值擴張已超前於基本面改善的實際消化能力。

以空頭為代表的美銀首席策略師邁克爾·哈特奈特(Michael Hartnett),他稱這輪 AI 泡沫為 19 世紀鐵路泡沫以來規模最大的一次,並認為各國央行政策與持續走高的利率最終將終結本輪行情,並為投資人梳理出泡沫破裂後的投資思路。

歷史案例也構成了另一層參照。1970 年代的漂亮 50(Nifty Fifty)股票同樣被冠以獲利能力最強、商業模式最穩固的讚譽,但當利率環境逆轉時,沒有一家公司因獲利真實而在暴跌中倖免。當前美債殖利率已逼近 4.5% 的關鍵估值臨界點,歷史上該位置一旦突破,科技股往往面臨系統性的估值壓縮壓力。

觀察歷史上標普 500 連續兩個月漲幅超過 15% 的情形僅發生過四次,且每次都出現在大級別牛市中。但這次的不同之處在於,這一漲幅並未伴隨普遍性的獲利改善,而是高度依賴少數 AI 受益股的一枝獨秀,市場寬度收窄到極為罕見的歷史區間。

高盛已將年末標普 500 目標上調至 8000 點,但市場對 AI 資本支出能否持續轉化為獲利存在著重大不確定性。AI 革命尚處於上半場,然而技術性指標已普遍進入歷史高分位區域。

聯準會新任主席沃許以鷹派著稱,市場預計 2026 年底前升息的機率已超過 80%,這一利率背景與 2000 年泡沫破裂時外部緊縮的宏觀環境,在結構上形成了某種潛在的鏡像對應。

何時進場才能確保相對安全?

嚴格來說,股市不存在保證安全的買入點,但存在相對安全的配置區間。結合當前估值、宏觀與情緒指標,若符合以下階段時,投資者可擇機選擇合適的受益標的分倉介入。

一是席勒本益比回落至 30 倍以下。當前 42.3 倍已處於歷史極值區域,若能回調至 30 倍(仍高於歷史均值,但泡沫壓力顯著緩解),安全邊際將明顯改善。

二是聯準會明確釋放降息訊號或 10 年期美債殖利率回落至 4% 以下。當前 4.5% 的殖利率對科技股估值構成系統壓制,若利率拐點確認,高估值資產的脆弱性將得到緩解。

三是市場出現一次較為深度回調(10% 至 15%)。歷史經驗表明,大牛市中的中期調整往往提供更優的入場窗口。對於普通投資者,與其猜測最低點,不如採用定期定額受益標的或寬基指數(如標普 500 等權重 ETF)的方式攤薄成本,避免一次性重倉買入的擇時風險。

當前階段,保留部分現金、等待上述訊號之一出現後再分批建倉,或是更穩妥的策略。正如美銀哈特奈特所提示的,泡沫破裂後的投資機會往往留給有耐心和紀律的人。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。