TradingKey 華爾街一週:停火希望、AI 熱潮推升美股至新高;通膨與政策風險依然存在

AI 播客

美伊外交談判樂觀情緒推升市場,主要指數創歷史新高,AI熱潮與強勁企業獲利預期亦為漲勢增添動能。新任聯準會主席 Kevin Warsh 上任,市場關注其利率政策訊號。美國第一季 GDP 修正為年化成長 1.6%,四月 PCE 通膨數據將是本週重點。儘管消費者信心下滑,地緣政治發展持續支撐市場。投資人建議偏好股票,尤其看好美國科技與半導體產業。主要風險包括持續高通膨、地緣政治升級及高美債殖利率。

市場回顧與分析

TradingKey - 美國市場週一(5 月 25 日)因陣亡將士紀念日休市。圍繞美伊外交談判的地緣政治樂觀情緒繼續影響市場,市場期待霍爾木茲海峽能達成停火或相關協議。於 5 月 22 日週五宣誓就任聯準會主席的 Kevin Warsh 正式展開任期,在通膨壓力持續的背景下,市場密切關注其利率政策訊號。先前飆升的 10 年期美債殖利率因談判進展希望而回落,但仍處於高位。美國第一季 GDP(第二次修正值)下修至年化成長 1.6%。5 月消費者信心小幅下滑。本週重點數據為 4 月 PCE 通膨數據,先前公布的 4 月 CPI 來到 3.8% 的三年高點。

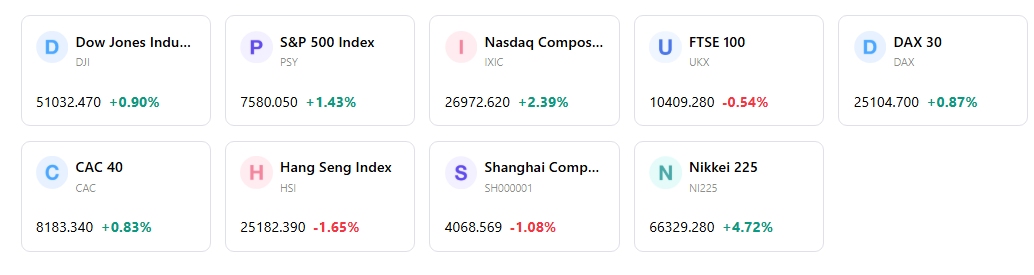

本週 標普 500 指數、 Nasdaq 以及 道瓊工業平均指數均創下收盤歷史新高。5 月 26 日週二,標普 500 指數上漲 0.6%,Nasdaq 綜合指數上漲 1.2%,道瓊指數小跌 0.2%。截至 5 月 28 日週二,標普 500 指數上漲 0.58%,Nasdaq 綜合指數成長 0.91%,道瓊工業平均指數上漲 0.05%。這波漲勢受 AI 熱潮、強勁的企業獲利預期以及中東和平協議的希望所推升。

新任聯準會主席 Kevin Warsh 在 5 月 22 日宣誓就職後展開任期,其首次 FOMC 會議定於 6 月中旬舉行。本週公布的經濟數據包括第一季 GDP 修正值(顯示年化成長 1.6%),以及備受期待的 4 月 PCE 通膨數據。5 月 28 日關於美伊可能延長停火 60 天的報導激勵了市場漲幅。

美國 5 月消費者信心小幅下滑。5 月中旬消費者信心指數觸及 44.8 的歷史低點,未來一年通膨預期上升至 4.8%。

市場展現出韌性,在 AI 持續樂觀情緒、正向的企業獲利氛圍以及美伊衝突地緣政治局勢發展的帶動下,主要指數均創下歷史新高。儘管面臨持續的通膨壓力和消費者信心下降,市場仍維持強勢表現。

下週市場關鍵驅動力與投資展望

市場預計將公布財報的公司包括慧與科技 (HPE) (6 月 1 日)、Palo Alto Networks (PANW) (6 月 2 日)、博通 (AVGO) (6 月 3 日)、CrowdStrike (CRWD) (6 月 3 日) 以及美敦力 (MDT) (6 月 3 日)。下一次聯邦公開市場委員會 (FOMC) 會議定於 6 月 16 日至 17 日舉行。

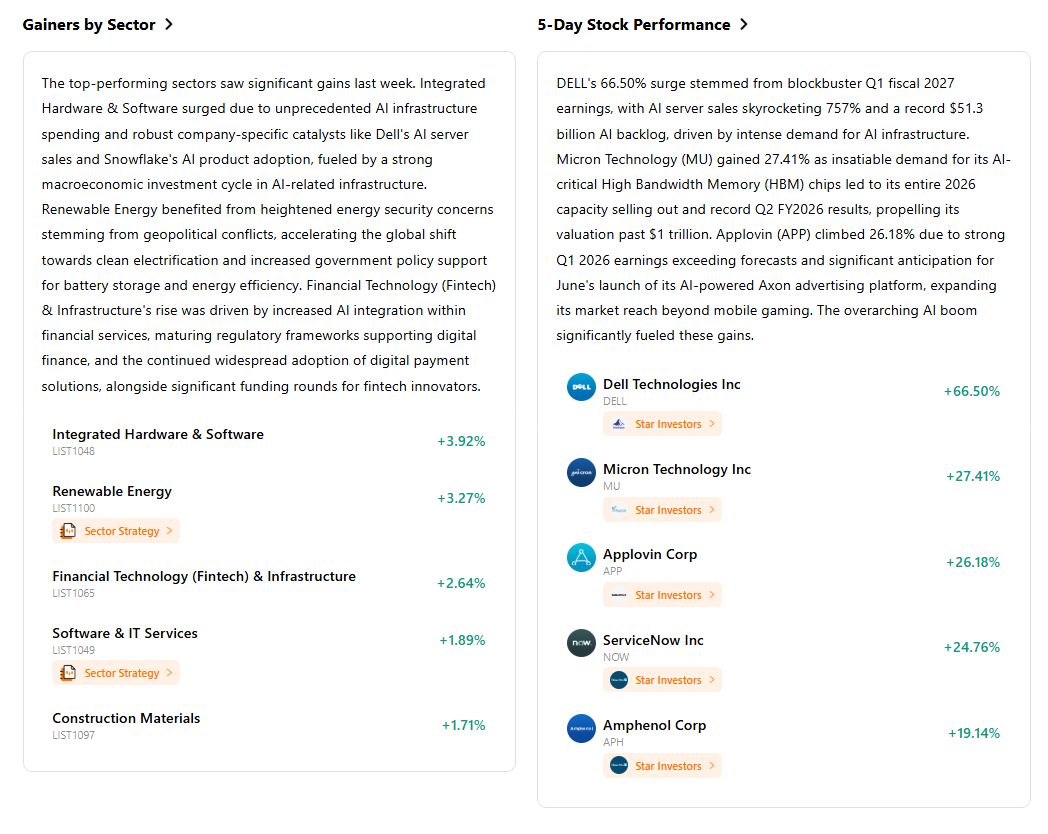

市場將繼續消化新任聯準會主席 Kevin Warsh 對貨幣政策立場的影響,特別是關於通膨和潛在利率調整。地緣政治發展,特別是圍繞美伊局勢及其對油價的影響,仍將是決定市場走向的重要因素。企業盈餘持續表現強勁,尤其是來自 AI 相關領域,預計將為股票估值提供持續支撐。

投資人受建議偏好股票而非核心固定收益,並看好已開發市場股市前景,特別是美國。科技與半導體產業預計將繼續領先,軟體股展現出超越大盤的潛力。隨著 AI 驅動的盈餘成長熱潮趨於成熟,應密切關注企業營收趨勢。

主要風險包括高通膨的持續性,這可能導致聯準會政策更加緊縮並影響利率預期。地緣政治緊張局勢,特別是中東局勢的任何升級,都可能導致油價反彈並引發市場波動。美債殖利率維持高位仍是股票表現的潛在阻礙。此外,消費者信心下降對未來的消費支出和整體經濟增長構成風險。

市場週報

5日指數表現

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。