特斯拉Q2財報前瞻:人、車、AI的敏感期,風險還是機會?

TradingKey - 全球電動汽車領導者特斯拉(TSLA.US)將於7月23日週三美股盤後公佈2025年二季度財報。在馬斯克個人政治因素、電車交付量疲軟和川普政府縮減電車激勵政策的逆風下,特斯拉會否交出連續三季不及預期的財報成為特斯拉投資人的一大擔憂。

市場預計,2025年二季度特斯拉營收可能下滑9%,至227.9億美元;調整後每股盈利下滑20%,至0.43美元。

受製於持續疲軟的電動汽車交付數據、馬斯克政治活動對品牌形象的負面影響等因素,特斯拉股價今年下跌約18%,同期標普500指數上漲7%並刷新新高。

當前,特斯拉處於人、車、AI和政策變化的敏感時期,華爾街對其未來前景的分歧嚴重,目標價從100出頭到500美元不等。

在特斯拉前兩份季度財報達不到預期但股價依然上漲的情況下,投資人將關註馬斯克這次會否繼續吹捧其Robotaxi和AI的增長前景,以提振投資信心。

投資特斯拉就是投資馬斯克

與其他公司相比,特斯拉股票的表現與CEO馬斯克的個人動態有著更密切的捆綁關係。比如,6月5日馬斯克與美國總統川普公開決裂,特斯拉股價暴跌14%。

今年年初,馬斯克廣泛的政治活動引發歐美地區消費者的強烈不滿,並引發對特斯拉電動車和股票的抵制潮。隨著馬斯克宣佈重返特斯拉核心職務後,投資人的擔憂有所緩解,但其建立「美國黨」的計劃又將帶來更多混亂。

馬斯克上週六發文重申,他將繼續回到每週7天、睡在辦公室的狀態。有觀點稱,這是馬斯克試圖挽回投資人信心的最新進展。

汽車業務疲軟

雖然特斯拉的AI、儲能等業務是過去幾個季度業績的亮點,但特斯拉汽車業務依然是營收的核心。特斯拉汽車交付量今年連續兩個季度出現了同比下滑,其中Q1下滑13%至336681輛,Q2下滑13.5%至384122輛。

繼2024年全年新車交付出現2015年來首次年度同比下滑(-1.1%)後,市場預計,鑒於馬斯克的政治參與、特斯拉車型老化和市場競爭加劇等因素,2025年又是一個疲軟之年,預計下滑10%。

摩根大通表示,因特斯拉的交付量可能持續下降,特斯拉的全年業績展望和估值都存在風險。因此,摩根大通給予特斯拉整個華爾街的最低目標價115美元。

此外,川普政府取消新能源汽車相關補貼和監管積分等政策可能會拖累特斯拉盈利。

不過,Wedbush在最新月份的銷量報告中看到了希望——6月特斯拉的中國市場銷量出現八個月以來首次增長。該機構分析師指出,中國市場是特斯拉銷售增長潛力的「心臟和肺」。

AI依然可期

無人駕駛出租車Robotaxi的發展是特斯拉留住投資人的一大焦點。目前,特斯拉Robotaxi已在德州奧斯汀進行小規模的開展,未來將拓展至更多區域。

雖然馬斯克樂此不疲地以Robotaxi為估值武器,但競爭對手谷歌旗下的Waymo目前更具備商業化規模和營運成熟度優勢,而Robotaxi依然面臨技術挑戰和盈利困難。

為支持特斯拉估值前景,巴克萊分析師預計,馬斯克將會繼續討論Robotaxi車隊增長目標和擴張計劃。

AI方面,特斯拉正在利用旗下xAI公司的領先人工智慧技術賦能多個業務。本月上旬,特斯拉宣佈將Gork助手引入特斯拉汽車,此舉被認為有望重塑人車關係並優化特斯拉汽車的整體體驗。

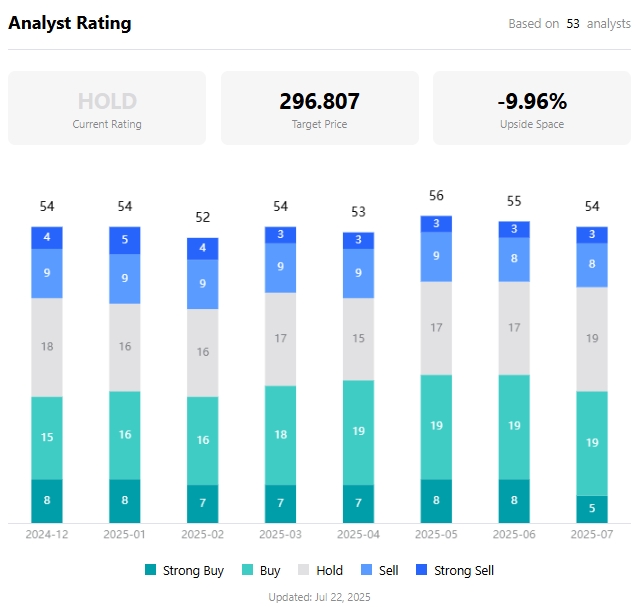

總體而言,基於現實的業績疲軟和對馬斯克工作重心回歸特斯拉的看好,華爾街給出了差距巨大的股價預期。Wedbush上看至500美元,摩根士丹利和Piper Sandler的特斯拉目標價分別為410和400美元,而摩根大通和伯恩斯坦則分別看跌至115美元和120美元。

據TradingKey數據,分析師對特斯拉平均目標價為296.81美元,較最新價有約10%的下跌空間。

【特斯拉分析師平均目標價,來源:TradingKey】