台積電 Q2 業績超預期!上修全年展望,追加 1000 億美元在美投資迎戰 AI 熱潮

AI 播客

台積電2026年第二季財報強勁,營收年增36%,淨利飆升77.4%,毛利率達67.7%,均超市場預期。先進製程佔比高達77%,高效能運算業務強勁,有效抵銷消費電子疲弱。公司調升全年營收成長目標至40%以上,資本支出上調至640億美元,反映對AI晶片供不應求的信心,並擴大美國亞利桑那州投資規模。儘管業績優異,但市場仍對科技股高估值及AI基礎設施投資回報率持審慎態度,需留意產業週期風險。

TradingKey - 全球晶圓代工龍頭台積電(TSM)再次交出了一份遠超市場預期的成績單。最新公布的 2026 年第二季財報不僅刷新了多項歷史紀錄,公司還同步上修全年營收成長目標及資本支出計劃,進一步釋放出 AI 晶片需求依舊強勁、全球運算力基礎設施建設仍在加速推進的積極訊號。

財報顯示,台積電 Q2 營收達 12703.81 億新台幣(約 402 億美元),年增 36%;淨利 7065.62 億新台幣(約 220 億美元),年增飆升 77.4%,不僅連續九個季度實現兩位數成長,更大幅甩開市場先前的預期值。在美股 ADR 口徑下,單季每股盈餘達 4.31 美元,較分析師預期高出 14.32%。

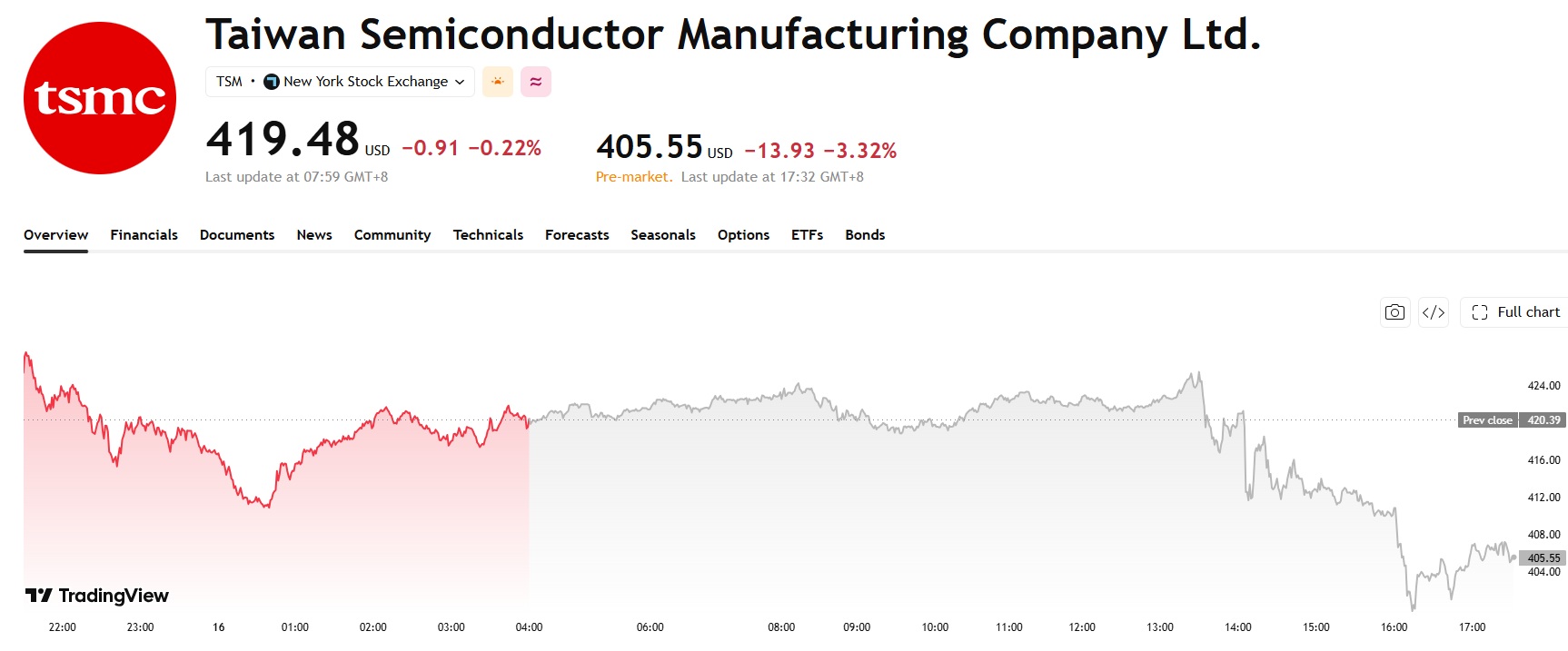

不過,亮眼業績並未帶動股價上漲,台積電 ADR 盤前股價反而跌逾 3%。

來源:TradingView

先進製程主導獲利,AI 算力成成長核心引擎

從財報數據來看,台積電的獲利能力持續強化,Q2 毛利率達 67.7%,年增 9.1 個百分點,季增持續攀升並突破自身先前給出的財測上限,營業利益率為 60.3%,亦明顯優於市場預期的 58.6%。這種強勁的獲利表現,主要得益於高階製程晶片的高毛利貢獻。

製程結構數據顯示,7 奈米及更先進製程合計包辦 77% 的晶圓營收,高階製程占比持續提升。

其中,3 奈米製程占比 30%,5 奈米製程占比 33%,兩者作為當下主力製程,合計貢獻超六成營收;7 奈米製程占比 11%;本季 2 奈米製程正式商業化落地,開始貢獻營收,占比達 3%,目前正處於穩步量產爬坡階段。這些高毛利產能主要承接輝達 AI 晶片、蘋果旗艦處理器等龍頭客戶訂單,成為業績高成長的核心底氣。

分業務部門來看,AI 算力業務成為絕對成長主力,第二季高效能運算業務營收季增大漲 20%,受益於全球 AI 大模型疊代、算力基礎建設大規模建設,AI 晶片訂單持續爆滿,穩穩撐起公司業績大盤。

相比之下,傳統消費性電子市場仍然較為平淡。智慧型手機相關業務受到季節性因素影響出現小幅回落,PC 市場需求恢復速度也相對有限。

不過,AI 晶片需求的快速成長已經足以抵消消費性電子市場疲軟帶來的影響,並推動整體營收繼續保持強勁成長。

彭博行業研究分析師 Charles Shum 表示,目前 AI 伺服器和高效能處理器需求依然十分旺盛,這不僅能夠彌補手機和 PC 市場的疲弱,還進一步增強了台積電未來提高產品價格的能力,對公司利潤率形成持續支撐。

台積電上調資本支出,美國佈局再加速

此次法說會上,台積電進一步上調了全年營運展望。公司預計,2026 年美元計價營收增速將超過 40%,相比先前「成長 30% 以上」的目標進一步提高,顯示管理階層對未來訂單需求保持高度信心。

與此同時,公司還大幅提高全年資本支出預算,由先前的 520 億至 560 億美元,上調至 600 億至 640 億美元,增幅約 14%,創下歷史新高。

公司 CFO 黃仁昭在法說會上表示,未來三年的資本支出將進一步增加,顯著高於過去三年,彰顯了對 AI 長期趨勢的堅定信心。

資金重點投向台灣本土 2 奈米、3 奈米先進產能擴建,以及 CoWoS 先進封裝產線擴充,同時穩步推進美國、日本海外建廠計畫。

其中,台積電證實在亞利桑那州追加 1000 億美元投資,使總投資規模擴大至 2650 億美元,用於建設四座晶片工廠,最終將在美佈局 10 個晶圓廠和 2 個封裝廠。

台積電總裁魏哲家先前曾表示,即便美國本土產能持續增加,公司未來數年仍難以滿足美國客戶的需求,此次擴產正是為了因應這一供需缺口。

對於第三季業績,台積電預估銷售額介於 446 億至 458 億美元之間,中位數約 452 億美元,較市場平均預期的 431.1 億美元高出約 20 億美元;毛利率預估區間為 65% 至 67%,營業利益率預估區間為 56% 至 58%,均與市場預期大致吻合。公司同時表示,產能擴張不存在瓶頸,並預計 2027 年現金股利將持續增加。

台積電展望樂觀,但AI產業鏈投資報酬仍存隱憂

台積電的強勁業績與積極指引,強化了市場對全球 AI 基礎設施建設持續擴張的信心。作為輝達(NVDA)、蘋果(AAPL)等科技巨頭的核心代工夥伴,台積電的資本支出規模被視為全球 AI 晶片供需格局的重要風向球。

目前全球 AI 基礎設施建設今年單年投入規模有望超過 7250 億美元,SK 海力士更是預計記憶體晶片供應短缺將持續至 2030 年以後,資料中心營運商的大規模採購持續推高高頻寬記憶體 (HBM) 等 AI 配套晶片的需求。

不過,部分投資人對 AI 基礎設施投資的可持續性仍保持審慎。當前全球主要資料中心營運商正透過持續舉債為大規模建設融資,其 AI 投入能否帶來與之匹配的回報,市場尚無定論。

與此同時,隨著科技股估值持續處於高檔,市場也開始討論當前 AI 產業鏈是否已經提前反映了未來幾年成長預期。

對於這些擔憂,台積電管理階層態度依然積極。公司認為,目前先進製程和先進封裝產能依舊供不應求,AI 需求不僅沒有放緩跡象,反而持續超過此前預期,公司未來數年仍將面臨產能不足的問題。

整體來看,這份財報再次證明,台積電依然是當前全球 AI 產業鏈中最具確定性的受惠者之一。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。