台积电Q2业绩超预期!上调全年展望,追加1000亿美元在美投资迎战AI热潮

AI播客

台积电2026年第二季度财报表现强劲,营收同比增长36%,净利润大增77.4%,盈利能力显著提升。得益于AI算力需求旺盛,高性能计算业务增长显著,弥补了消费电子市场的疲软。公司上调全年营收增速目标至40%以上,并将资本支出预算提高至640亿美元,重点扩建先进制程产能及海外布局。尽管业绩亮眼且指引乐观,但市场对于AI产业链的高估值及基础设施投资回报率仍存疑虑,需关注全球数据中心建设的可持续性及其带来的债务风险。

TradingKey - 全球晶圆代工龙头台积电(TSM)再次交出了一份远超市场预期的成绩单。最新公布的2026年第二季度财报不仅刷新了多项历史纪录,公司还同步上调全年营收增长目标及资本支出计划,进一步释放出AI芯片需求依旧强劲、全球算力基础设施建设仍在加速推进的积极信号。

财报显示,台积电Q2营收达12703.81亿新台币(约402亿美元),同比增长36%;净利润7065.62亿新台币(约220亿美元),同比飙升77.4%,不仅连续九个季度实现两位数增长,更大幅甩开市场此前的预期值。美股ADR口径下,单季每股收益达4.31美元,较分析师预期高出14.32%。

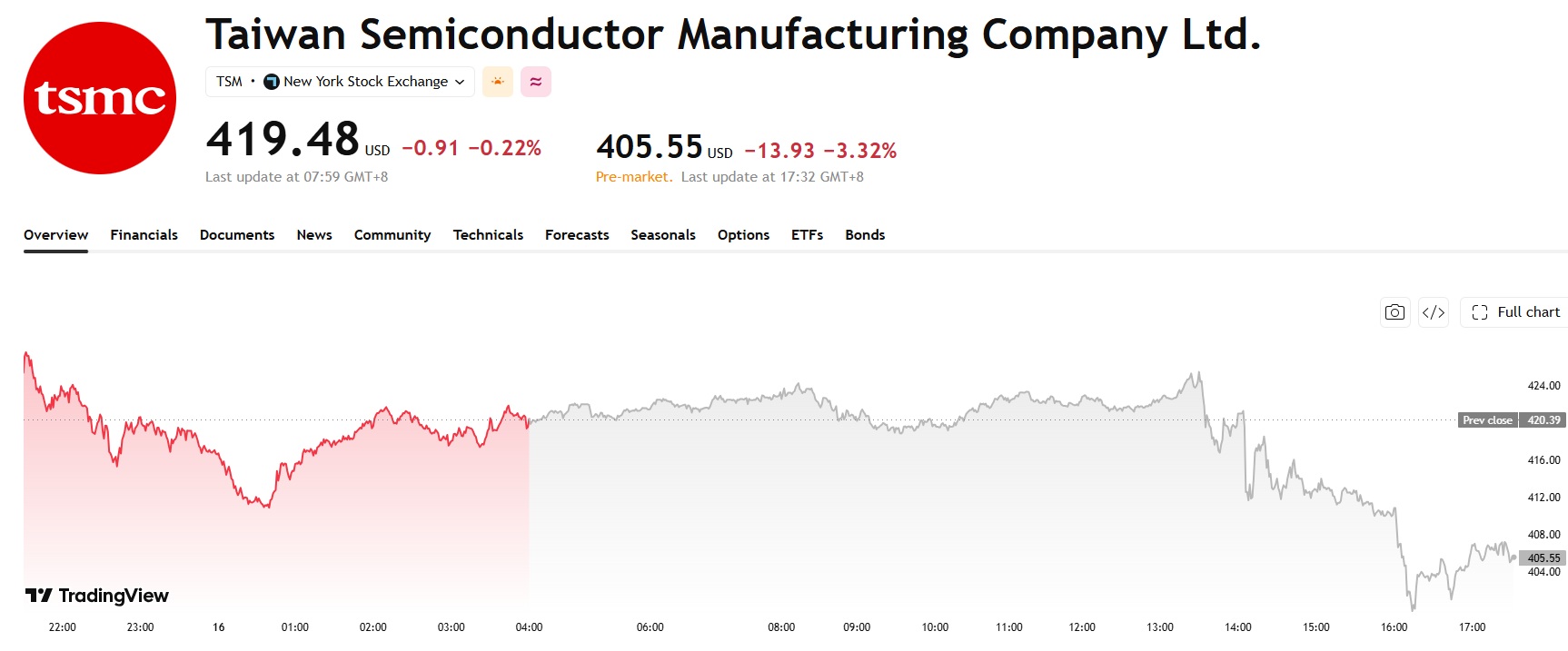

不过,亮眼业绩并未带动股价上涨,台积电ADR盘前股价反而跌超3%。

来源:TradingView

高端制程主导盈利,AI算力成增长核心引擎

从财报数据来看,台积电的盈利能力持续强化,Q2毛利率达67.7%,同比提升9.1个百分点,环比持续攀升并突破自身此前给出的业绩指引上限,营业利益率为60.3%,亦明显优于市场预期的58.6%。这种强劲的盈利表现,主要得益于高端制程芯片的高毛利贡献。

制程结构数据显示,7纳米及更先进制程合计包揽77%的晶圆营收,高端制程占比持续提升。

其中,3纳米制程占比30%,5纳米制程占比33%,两者作为当下主力制程,合计贡献超六成营收;7纳米制程占比11%;本季度2纳米制程正式商业化落地,开始贡献营收,占比达3%,目前正处于稳步爬坡阶段。这些高毛利产能主要承接英伟达AI芯片、苹果旗舰处理器等头部客户订单,成为业绩高增的核心底气。

分业务板块来看,AI算力业务成为绝对增长主力,二季度高性能计算业务营收环比大涨20%,受益于全球AI大模型迭代、算力基建大规模建设,AI芯片订单持续爆满,稳稳撑起公司业绩大盘。

相比之下,传统消费电子市场仍然较为平淡。智能手机相关业务受到季节性因素影响出现小幅回落,PC市场需求恢复速度也相对有限。

不过,AI芯片需求的快速增长已经足以抵消消费电子市场疲软带来的影响,并推动整体营收继续保持强劲增长。

彭博行业研究分析师Charles Shum表示,目前AI服务器和高性能处理器需求依然十分旺盛,这不仅能够弥补手机和PC市场的疲弱,还进一步增强了台积电未来提高产品价格的能力,对公司利润率形成持续支撑。

台积电上调资本支出,美国布局再加速

此次财报会上,台积电进一步上调了全年经营展望。公司预计,2026年美元计价营收增速将超过40%,相比此前“增长30%以上”的目标进一步提高,显示管理层对未来订单需求保持高度信心。

与此同时,公司还大幅提高全年资本支出预算,由此前的520亿至560亿美元,上调至600亿至640亿美元,增幅约14%,创下历史新高。

公司CFO黄仁昭在财报电话会议上表示,未来三年的资本支出将进一步增加,显著高于过去三年,彰显了对AI长期趋势的坚定信心。

资金重点投向台湾本土2纳米、3纳米先进产能扩建,以及CoWoS先进封装产线扩容,同时稳步推进美国、日本海外建厂计划。

其中,台积电证实在亚利桑那州追加1000亿美元投资,使总投资规模扩大至2650亿美元,用于建设四座芯片工厂,最终将在美布局10个晶圆厂和2个封装厂。

台积电首席执行官魏哲家此前曾表示,即便美国本土产能持续增加,公司未来数年仍难以满足美国客户的需求,此次扩产正是为了应对这一供需缺口。

对于三季度业绩,台积电预计销售额介于446亿至458亿美元之间,中值约452亿美元,较市场平均预期431.1亿美元高出约20亿美元;毛利率指引区间为65%至67%,营业利益率指引区间为56%至58%,均与市场预期大体吻合。公司同时表示,产能扩张不存在瓶颈,并预计2027年现金股利将持续增加。

台积电展望乐观,但AI产业链投资回报仍存隐忧

台积电的强劲业绩与积极指引,强化了市场对全球AI基础设施建设持续扩张的信心。作为英伟达(NVDA)、苹果(AAPL)等科技巨头的核心代工伙伴,台积电的资本支出规模被视为全球AI芯片供需格局的重要风向标。

目前全球AI基础设施建设今年单年投入规模有望超过7250亿美元,SK海力士更是预计内存芯片供应短缺将持续至2030年以后,数据中心运营商的大规模采购持续推高高带宽内存(HBM)等AI配套芯片的需求。

不过,部分投资者对AI基础设施投资的可持续性仍保持审慎。当前全球主要数据中心运营商正通过持续举债为大规模建设融资,其AI投入能否带来与之匹配的回报,市场尚无定论。

与此同时,随着科技股估值持续处于高位,市场也开始讨论当前AI产业链是否已经提前反映了未来几年增长预期。

对于这些担忧,台积电管理层态度依然积极。公司认为,目前先进制程和先进封装产能依旧供不应求,AI需求不仅没有放缓迹象,反而持续超过此前预期,公司未来数年仍将面临产能不足的问题。

整体来看,这份财报再次证明,台积电依然是当前全球AI产业链中最具确定性的受益者之一。