CoreWeave股價連跌5日,7倍高槓桿成隱憂,記憶體長約與客戶集中度風險凸顯

AI 播客

CoreWeave近期股價持續走弱,短期市場情緒趨於謹慎。儘管公司營收年增率逾130%,但高度依賴債務融資的擴張模式致使負債權益比超過7倍,對利率環境極為敏感。此外,記憶體採購合約中的價格下限條款引發潛在成本壓力,公司正研議透過衍生性金融商品避險。同時,由於高度依賴Meta等單一客戶,且面臨傳統雲端巨頭的激烈競爭,其長期成長穩定性備受質疑。整體而言,高槓桿與客戶集中度風險正持續侵蝕公司估值。

TradingKey - 作為近年來 AI 基礎設施領域最受關注的新興雲端運算企業之一,CoreWeave (CRWV) 曾憑藉輝達 (NVDA) 的大力支持、GPU 算力租賃業務以及 AI 浪潮帶來的高速成長迅速走進資本市場視野。

然而,隨著市場進入更加關注獲利品質和融資能力的新階段,這家 AI 原生雲端服務商正迎來上市以來最嚴峻的一次考驗。

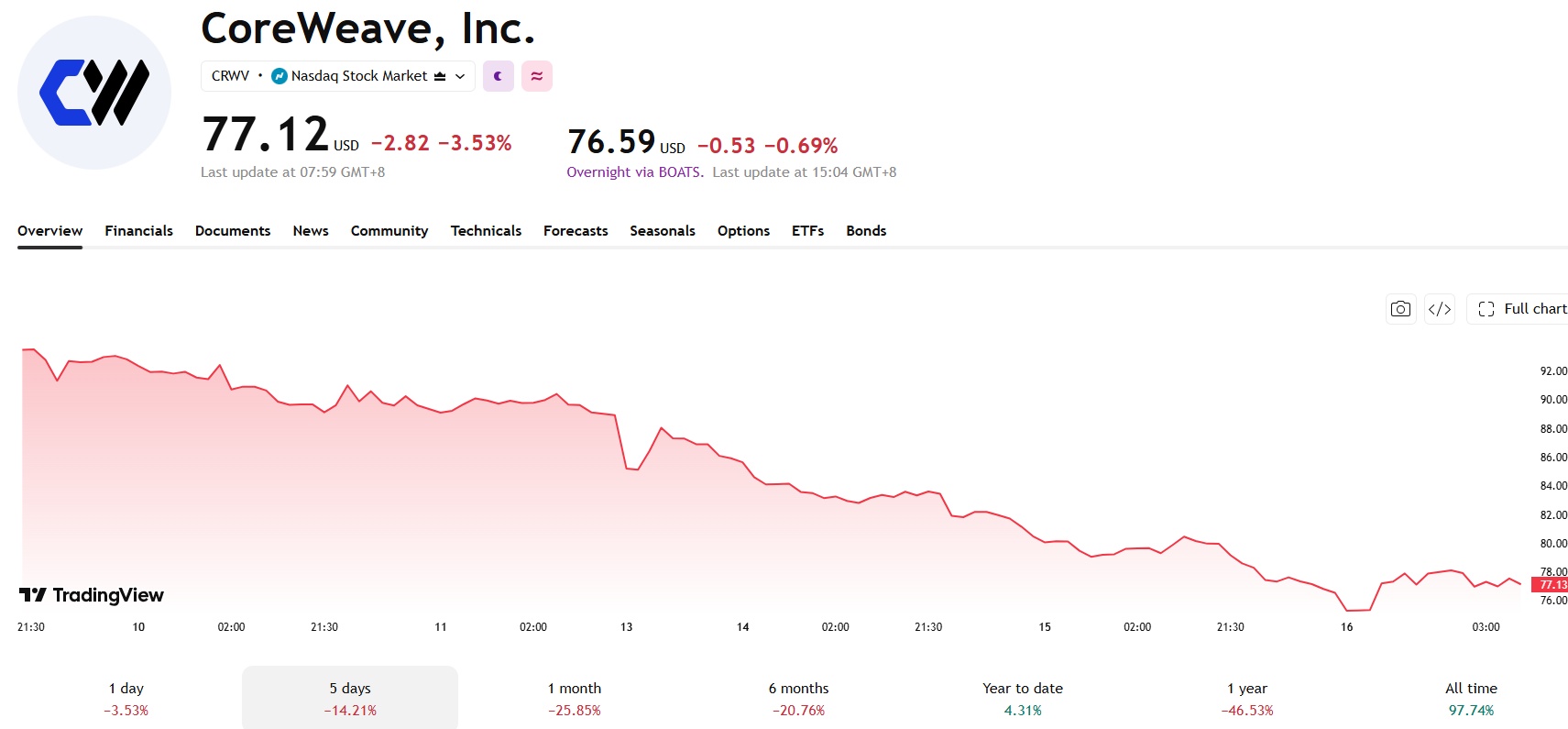

近期,CoreWeave 股價持續走弱。週三,公司股價再度下跌 3.5%,連續第五個交易日收跌,五個交易日累計跌幅超過 14%。

來源:TradingView

若將時間拉長來看,在不到一個月的時間裡,公司已經兩次出現連續多日的大幅修正,此前截至 6 月底的連續六個交易日內,股價曾累計下跌近兩成。

雖然不少華爾街機構依舊維持正向評等,平均目標價較目前股價仍存在較大上漲空間,但短期市場情緒明顯趨於謹慎。

高速成長背後,高槓桿成為最大隱憂

從經營層面來看,CoreWeave 依然保持著極快的發展速度。過去一年,公司營收年增率超過 130%,受益於 AI 算力需求持續爆發,GPU 雲端服務及 AI 基礎設施租賃業務快速擴張,公司也因此成長為全球 AI 雲端運算市場的重要參與者。

不過,高成長的另一面則是巨額資金投入。

為了建設大規模 GPU 叢集和資料中心,CoreWeave 長期依賴債務融資支持業務擴張。目前,公司資產負債率維持在較高水準,負債權益比已超過 7 倍,持續擴張所帶來的資本壓力也不斷累積。

市場研究機構指出,公司現金消耗速度依然較快,而高槓桿融資模式使其對融資成本變化極為敏感。一旦利率維持高檔甚至進一步上升,融資成本增加將直接壓縮未來獲利空間,也可能影響後續基礎設施建設節奏。

D.A. Davidson 分析師 Gil Luria 認為,與其他 AI 基礎設施企業相比,CoreWeave 最大的特殊風險就在於其對債務融資的依賴程度明顯更高,因此利率環境變化帶來的影響也會更加直接。

上週聯準會會議紀要揭露官員曾討論 6 月升息理由,一度引發市場對升息的擔憂,雖然後續通膨數據低於預期令升息預期有所降溫,但對於 CoreWeave 這類高負債企業而言,融資成本上升的潛在風險始終懸在頭頂,直接侵蝕著公司的財務空間。

記憶體價格波動帶來新的經營風險

除了利率壓力,記憶體價格的大幅波動也成為 CoreWeave 的新挑戰。

為保障 AI 算力基礎設施的穩定供應,CoreWeave 與美光科技、晟碟等晶片巨頭簽署了長期記憶體採購合約,合約中通常包含價格下限條款。

在 AI 需求爆發的背景下,記憶體價格曾一路飆升,但市場對供需格局逆轉的擔憂始終存在——一旦未來價格回落,CoreWeave 將被綁定在較高的合約價格上,面臨成本居高不下和庫存跌價損失的風險。

近期有媒體報導指出,CoreWeave 正在研究利用包括賣權在內的衍生性金融商品,避險未來記憶體價格可能出現的大幅下跌風險,希望藉此降低價格波動帶來的營運風險。

儘管公司並未正面回應相關消息,僅表示不會對市場傳聞發表評論,但此消息仍引發部分投資人擔憂。

分析人士認為,在 AI 雲端運算競爭不斷加劇的背景下,如果企業開始依賴金融工具管理成本波動,市場可能會擔心其本業獲利能力是否正面臨新的挑戰。

客戶集中度偏高,長期訂單穩定性仍待觀察

目前,Meta(META)仍是 CoreWeave 最重要的客戶之一,雙方簽署的 210 億美元長期算力採購合約,是支撐公司訂單儲備與現金流的關鍵支柱。

但華爾街擔憂,隨著 Meta 等科技巨頭大舉自建資料中心並加速研發自研 AI 晶片,未來對第三方算力雲的租賃需求可能逐步放緩,這種高度依賴單一客戶的結構將面臨巨大不確定性。

與此同時,AI 雲端市場的競爭正日益激烈,亞馬遜(AMZN)AWS、微軟(MSFT)Azure 等傳統雲端巨頭紛紛加碼 AI 算力佈局,新興玩家也不斷湧入,CoreWeave 的市場份額面臨被擠壓的風險。在訂單預期、產業競爭與獲利空間的多重壓力下,公司估值正遭受顯著衝擊。

長期以來,華爾街對 CoreWeave 的投資級信用評等與融資策略持審慎態度,而當前利率上揚、記憶體價格波動、客戶依賴及競爭加劇等多重風險的疊加,正將這種擔憂轉化為實際的股價壓力。

CoreWeave 的遭遇也為市場敲響警鐘,在 AI 基礎設施熱潮中,高槓桿擴張模式在融資環境收緊時的脆弱性,可能遠超此前的市場預期。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。