股價一度破新高,同程旅行又行了?

隨著疫情陰霾散去和政策紅利釋放,國内旅遊行業迎來強勁復蘇。文旅部數據顯示,2025年五一假期期間,全國國内旅遊人次突破3.14億,同比增長6.4%;旅遊總收入達1802.69億元,同比增長8.0%。

受益于行業復蘇,攜程集團(09961.HK)和同程旅行(00780.HK)自2023年以來一掃疫情期的陰霾,盈利能力強勁,股價也持續走高。今年一季度,這兩家企業的收入保持較高增長,特别是同程旅行營收利潤雙升,用戶規模創新高,引來投資者一片贊譽。

漂亮的成績單,股價只硬氣三分鍾

國内消費市場韌性十足,在各地政府的持續刺激下,大眾旅遊消費力持續提升,旅遊企業信心和經營指標保持在高景氣水平,同程旅行也因此提交了一份漂亮的成績單。

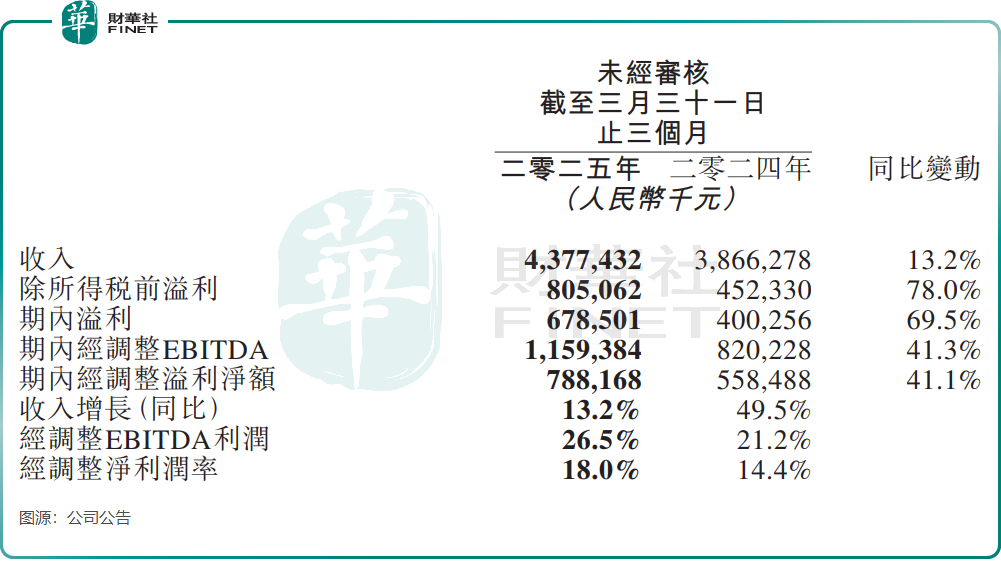

于今年一季度,同程旅行實現營收43.77億元(單位人民幣,下同),同比增長13.2%;經調整EBITDA達11.59億元,同比激增41.3%;經調整溢利淨額7.88億元,同比增長41.1%。

此外,同程旅行兩大核心業務增長亮眼,住宿預定服務和交通票務服務收入分别同比增長23.3%及15.2%,其他業務收入則同比增長20%。但受東南亞地區安全問題影響,度假業務收入同比下降11.8%。

同程旅行今年一季度的利潤表現超出很多投行的預期,投資者也在社交平台形容其業績「兇猛」「穩健」。

然而,同程旅行股價在業績披露後只硬氣了三分鍾。其股價在5月26日早盤高開3.4%,隨後一度拉升近14%,刷新歷史新高。但觸頂後,股價很快就快速下挫,截至發稿漲幅為2.93%。

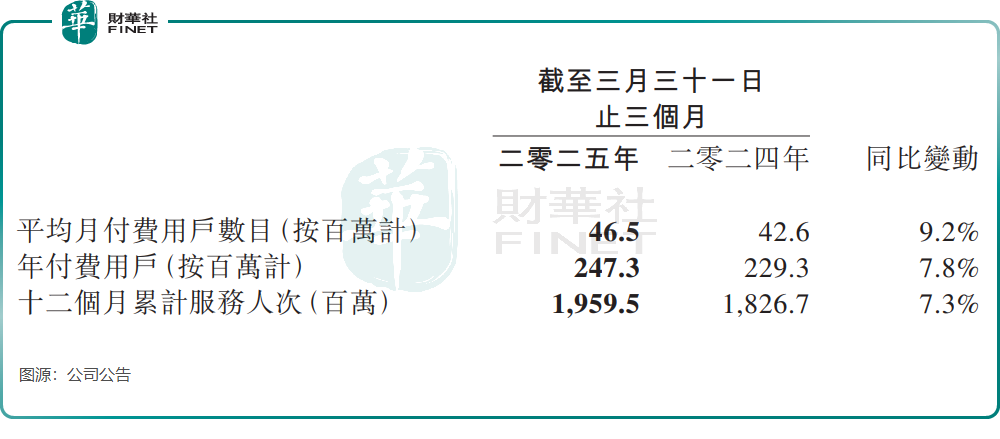

同程旅行的核心競爭力之一在于其與騰訊的深度綁定,通過微信錢包的火車票/機票和酒店入口,獲得了穩定的流量支持。在此基礎上,同程旅行今年一季度通過精細化營銷投放,付費用戶增長效果顯著。平均月付費用戶由去年一季度的4260萬人同比增加9.2%至今年一季度的4650萬人,創下歷史新高;12個月累計服務人次同比增長7.3%至19.595億人次。

銀河證券在研報中表示,同程旅行25年一季度毛利率為68.8%,同比提升3.8個百分點,規模效應下核心OTA平台的毛利率提升明顯。

付費用戶的擴大和用戶消費頻次的提升,有利于優化同程旅行的獲客成本,從而提升其毛利率水平。今年一季度,同程旅行的銷售成本、服務開發開支以及銷售及營銷開支分别同比增長1%、1.7%及6.2%,均遠低于收入同比增速。

下沉市場是星辰大海?

攜程主要服務于高收入、高學歷的高淨值人群,在高端酒店供應方面具有一定壁壘。同程旅行則深耕五環外,將重心放在下沉市場,中低端酒旅資源較為豐富。

獨享微信錢包中火車票/機票和酒店兩大入口,使同程旅行在下沉市場時流量獲客成本較低,同時平台以「低價+高頻」鎖定用戶心智,因此在非一線城市領域的用戶規模持續做大。

截至今年3月底,同程旅行居住在中國非一線城市的注冊用戶超過87%。此外,今年前三季,公司在微信平台上超過68%的新付費用戶來自中國非一線城市。這表明,同程旅行在下沉市場具有較強的用戶吸引力和市場滲透能力。

2023下半年以來,我國反向旅遊熱度提升,行業進入大眾旅遊時代,非一線城市居民成為旅遊消費的主力軍,其出行更為高頻、日常。據美團旅行數據,今年「五一」假期,縣城高星酒店預訂量同比增長超80%,帶動縣城文旅消費熱。

同程旅行通過收購和自建方式加強酒店管理和度假業務佈局,推出「考試房」、「寵物房」、「電競房」等特色住宿產品,滿足年輕用戶和「小鎮青年」的個性化需求,進一步拓展下沉市場的獲客渠道。

然而,隨著下沉市場成為行業新藍海,攜程、美團(03690.HK)等巨頭紛紛加碼佈局,通過線下門店和中小型酒店合作加速滲透,未來市場競爭或將更加激烈。

此外,同程旅行與攜程等行業巨頭在高端旅遊市場相比差距明顯,影響了公司的營收天花板和在高利潤業務板塊的競爭力。于今年4月,同程旅行宣佈收購萬達酒店管理100%股權,萬達酒店管理以輕資產模式運營,專門從事中高端酒店營運及管理、酒店設計及建設服務。

總結

展望未來,同程旅行在深耕下沉市場的同時,仍需面對行業巨頭的圍剿與用戶需求的快速變化。

儘管通過收購萬達酒店管理展現了向中高端市場延伸的野心,但其能否突破增長天花板,仍需觀察後續戰略執行效果。在旅遊行業全面復蘇的背景下,機遇與挑戰並存,同程旅行的下一步棋值得關注。