高市早苗贏得日本國會大選為何帶動了日本股指暴漲,日圓為何延續貶值態勢?

AI 播客

高市早苗領導的執政聯盟勝選,日圓小幅走軟,日經指數創歷史新高。此次勝選鞏固了寬鬆政策預期,避免了日本政府債務危機的擔憂,並支持企業融資和資本支出。預期日本將延續「安倍經濟學 2.0」,加大對戰略產業的投入,尤其有利於出口導向型和科技板塊。儘管寬鬆預期施壓日圓,但日本債務由國內持有且長期處於低利率環境,相較於美國的高利率及外債比例,具有一定的優勢。

TradingKey - 據報導,日本首相高市早苗領導的執政聯盟在週日(2月8日)舉行的國會選舉中已經穩贏單一政黨多數席位。受消息影響,日圓小幅走軟,日經指數史上首次站上 57000 點。日本東證指數漲幅擴大至 3%。

為什麼高市早苗勝選帶來日本股市暴漲?

高市早苗一貫推行寬鬆政策,而寬鬆政策能夠使得企業更願意融資發展,長期來看有助於提振企業獲利預期和資本支出。更為重要的是,高市早苗主張維持日本銀行的超寬鬆貨幣政策,明確反對過早升息,這直接緩解了市場對政策組合的擔憂。

在當前日本政府債務/GDP 高達 260% 的背景下,任何緊縮訊號都可能引發財政可持續性危機。高市早苗若勝選,意味著日本將繼續「用低利率為高債務續命」,不僅避免企業融資成本飆升,也穩定了以日圓計價資產的估值錨。

此外,她支持積極財政刺激與產業政策,計畫加大對半導體、AI、國防等戰略領域的投入,進一步強化「安倍經濟學 2.0」的敘事。投資者因此押注:日本股市(尤其是出口導向型和科技板塊)將在寬鬆貨幣以及產業扶持的驅動下延續牛市。

為什麼高市早苗勝選沒有帶來日圓的升值?

自民黨在眾議院獲得絕對多數席位,為高市早苗實施更多債務驅動的財政刺激掃清了障礙,市場預期寬鬆政策將持續,令日圓承壓。但由於跌幅較大,亦存在日本當局進行口頭干預的風險。

市場預期高市早苗仍將持續寬鬆的財政政策,包括其先前推出了一項 1350 億美元的經濟刺激計畫,旨在緩解通膨帶來的衝擊,此外她還承諾暫停徵收食品消費稅。

日本的升息節奏在一月份按下暫停鍵,而持續寬鬆的財政政策將不斷加大對政府的財政壓力,導致日本債務規模的持續擴大,特別是在高市早苗勝選的情況下,市場交易日本政府財政的破產可能性加大,導致日圓貶值,日債殖利率持續上升。

日本債務相對於美國債務有何優勢?

日本債務幾乎全部由國內持有,主要是日本央行(BOJ)、日本銀行、養老金以及日本家庭,從而避免了外債危機。

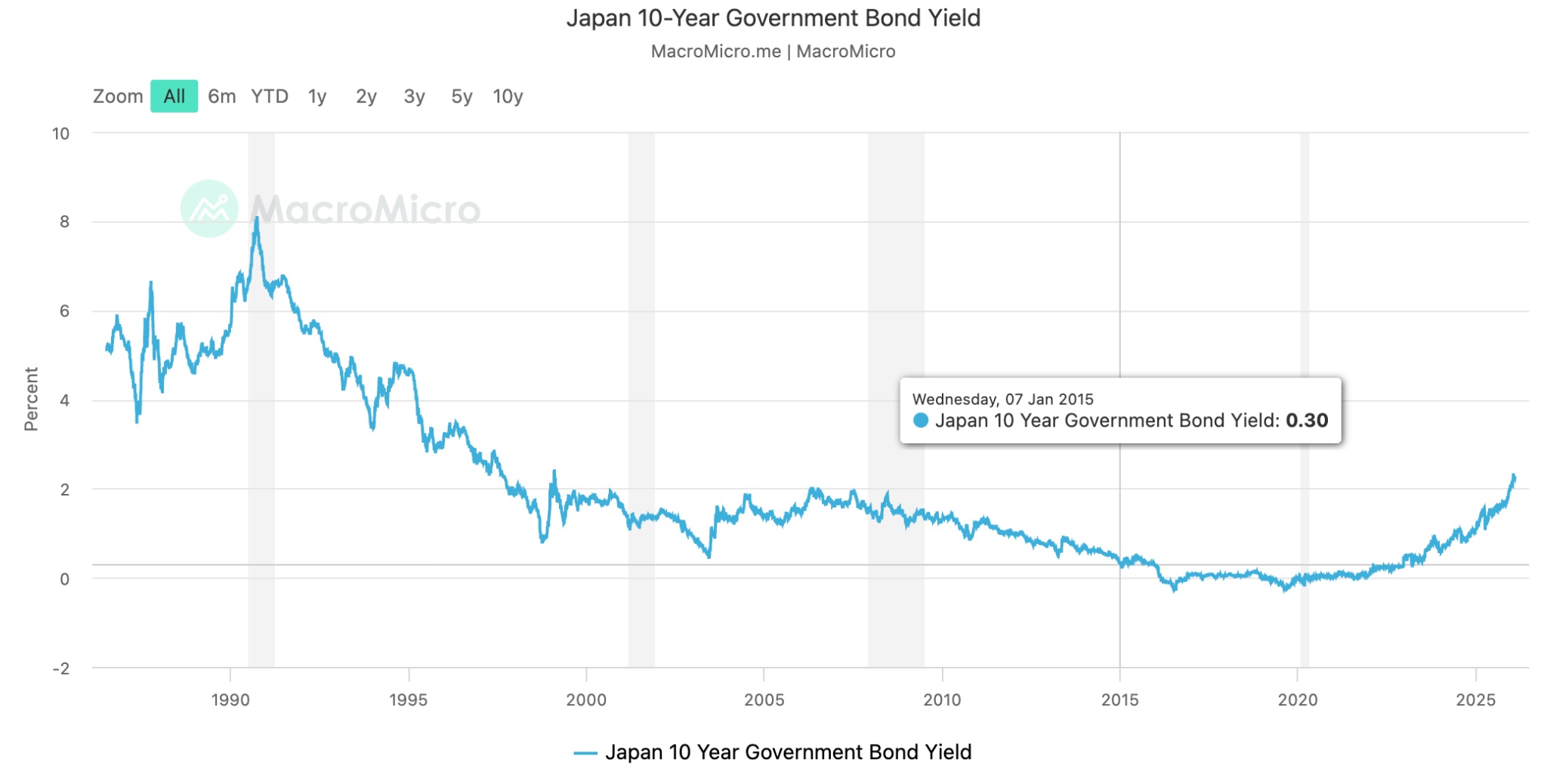

【日本十年期國債殖利率,來源:macromicro】

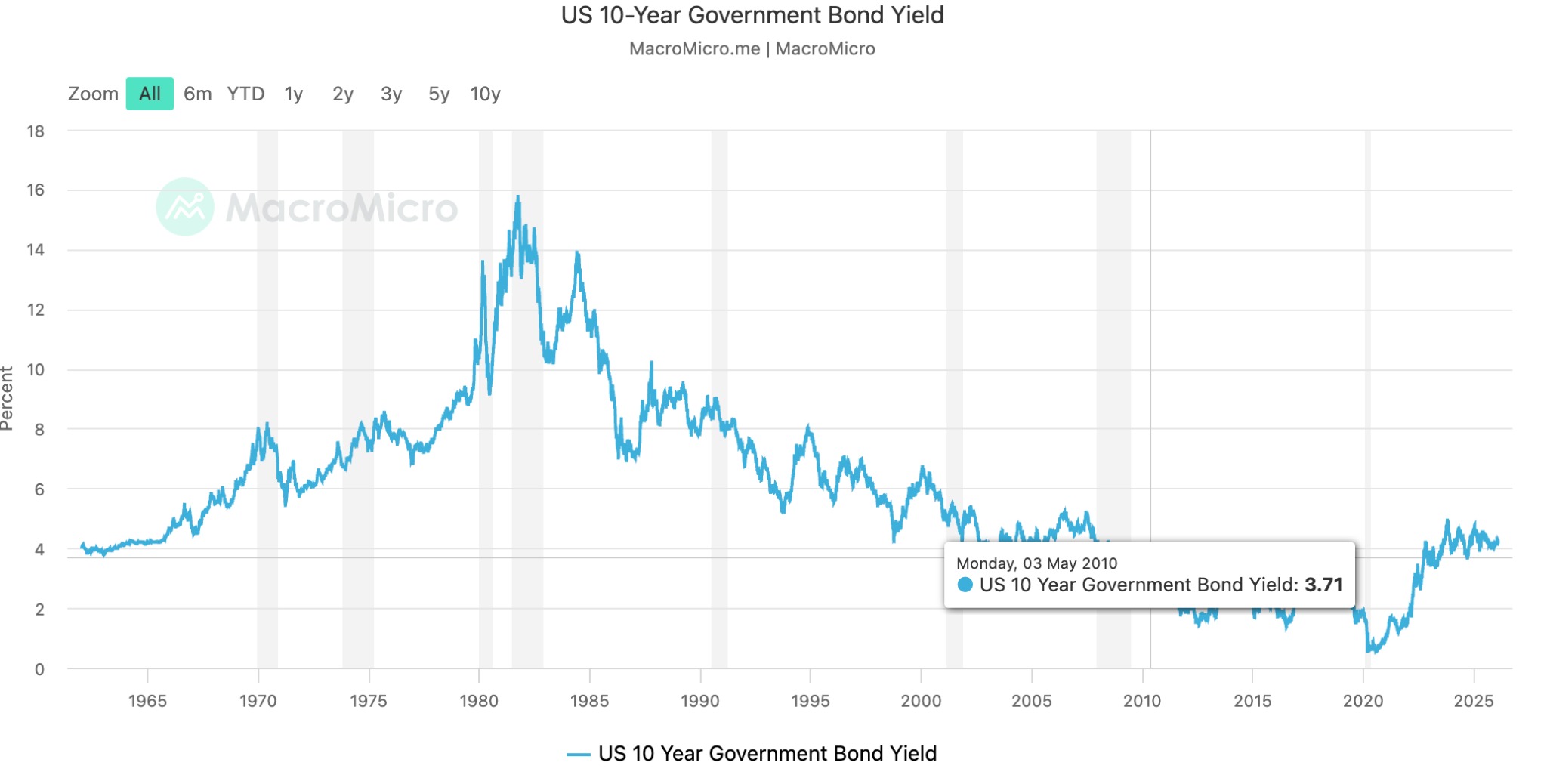

【美國十年期國債殖利率,來源:macromicro】

與此同時,日本長期處於超低利率環境,10 年期國債殖利率在此前(2015 年~2022 年)長期接近 0%,截至目前為 2.24%,政府利息負擔輕;反觀美國截至目前 10 年期國債殖利率 4.22%,且多數為外債,政府長期為國債支出高昂費用,且美國目前處於高利率週期,這更多給美國債務增添了不可持續性。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。