Banco Bilbao Vizcaya Argentaria SA di chuyển giảm 6.21% vào ngày 3 thg 3: Những yếu tố thúc đẩy biến động

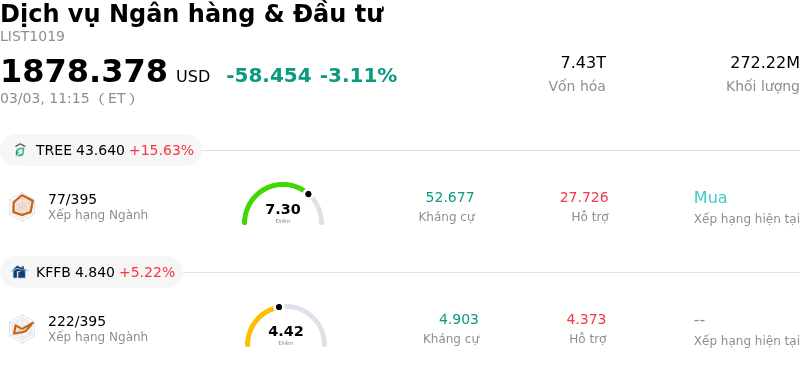

Banco Bilbao Vizcaya Argentaria SA (BBVA) di chuyển giảm 6.21%. Ngành Dịch vụ Ngân hàng & Đầu tư ghi nhận mức giảm 3.11%. Công ty có hiệu suất kém hơn toàn ngành. Top 3 mã tăng giá mạnh nhất trong ngành: Lendingtree Inc (TREE) tăng 15.63% Kentucky First Federal Bancorp (KFFB) tăng 5.22% Lion Group Holding Ltd (LGHL) tăng 5.08%

Cổ phiếu của BBVA đã ghi nhận mức giảm đáng kể trong phiên, chịu ảnh hưởng bởi sự kết hợp của các lo ngại về kinh tế vĩ mô, căng thẳng địa chính trị và các yếu tố đặc thù của công ty, những điều gần đây đã khiến các nhà đầu tư trở nên thận trọng hơn.

Tâm lý thị trường toàn cầu tính đến ngày 3 tháng 3 năm 2026 đang chịu áp lực từ các căng thẳng địa chính trị, cụ thể là báo cáo về một chiến dịch liên quan đến Mỹ và Israel chống lại Iran. Điều này đã dẫn đến môi trường né tránh rủi ro trên khắp các thị trường chứng khoán toàn cầu, bao gồm các chỉ số chính như S&P500 và DAX, góp phần tạo áp lực giảm điểm lên các cổ phiếu riêng lẻ như BBVA. Ngoài ra, các lo ngại vĩ mô rộng lớn hơn, bao gồm lạm phát dai dẳng và tăng trưởng GDP của Mỹ thấp hơn dự kiến, đã làm gia tăng thêm sự bất ổn của thị trường.

Mặc dù BBVA thông báo sắp hoàn tất đợt đầu tiên của chương trình mua lại cổ phiếu trị giá 1,25 tỷ Euro - vốn thường là tín hiệu tích cực cho lợi nhuận của cổ đông và tối ưu hóa vốn - nhưng thông tin này dường như đã bị lấn át bởi những lo ngại rộng lớn hơn của thị trường và các vấn đề cụ thể khác. Các báo cáo phân tích trước đó cho thấy cổ phiếu của BBVA đang giao dịch ở mức định giá "khá cao" so với các đối thủ cùng ngành tại châu Âu, khiến một số nhà phân tích hạ xếp hạng và ưu tiên các đối thủ cạnh tranh do tiềm năng tăng giá còn hạn chế.

Những lo ngại về sức khỏe tài chính của BBVA cũng bắt nguồn từ kết quả kinh doanh quý 4 năm 2025 được công bố hồi đầu tháng 2. Bất chấp việc báo cáo lợi nhuận kỷ lục trong năm 2025, cổ phiếu này trước đó đã giảm giá do mức vốn thấp hơn dự kiến, chi phí hoạt động cao hơn và triển vọng thận trọng mà ban lãnh đạo đưa ra cho năm 2026. Cụ thể, tỷ lệ vốn cấp 1 phổ thông đã giảm xuống dưới mức kỳ vọng của thị trường và chi phí hoạt động tăng mạnh, do thù lao biến đổi cho nhân viên và chi tiêu cho công nghệ. Triển vọng năm 2026 được các nhà phân tích mô tả là "thận trọng", đặc biệt là về tăng trưởng doanh thu, chi phí và chi phí rủi ro tại các thị trường trọng điểm của ngân hàng này là Tây Ban Nha và Mexico.

Hơn nữa, lượng vị thế bán khống đối với BBVA đã tăng đáng kể trong tháng 2, cho thấy ngày càng nhiều nhà đầu tư đang đặt cược vào sự giảm giá của cổ phiếu này. Sự gia tăng hoạt động bán khống có thể gây thêm áp lực giảm giá lên cổ phiếu. Nhìn chung, ngành ngân hàng châu Âu đang phải đối mặt với một môi trường pháp lý phức tạp vào năm 2026, với trọng tâm là thực thi và đơn giản hóa các quy định hiện hành thay vì phát triển các sáng kiến mới quan trọng, đặc biệt là tại châu Âu, nơi đang theo đuổi chiến lược thúc đẩy khả năng cạnh tranh. Tuy nhiên, sự khác biệt trong phương pháp tiếp cận quy định giữa châu Âu và Mỹ, cùng những cuộc thảo luận đang diễn ra về yêu cầu vốn, cũng góp phần tạo ra sự không chắc chắn trên thị trường trong lĩnh vực ngân hàng.

Về mặt kỹ thuật, Banco Bilbao Vizcaya Argentaria SA (BBVA) có MACD (12,26,9) đạt [-0.18], phát ra tín hiệu bán. RSI ở mức 36.70 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -91.42 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Banco Bilbao Vizcaya Argentaria SA (BBVA) thuộc ngành Dịch vụ Ngân hàng & Đầu tư. Doanh thu thường niên gần nhất đạt 44.16B, đứng thứ 11 trong ngành. Lợi nhuận ròng đạt 11.40B, xếp hạng 9 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là STRONG BUY. Giá mục tiêu trung bình là 28.56, cao nhất là 28.56 và thấp nhất là 28.56.

Rủi ro đặc thù của công ty:

- Việc các chuyên gia phân tích hạ xếp hạng gần đây và những lo ngại về định giá đã ở mức "khá đầy đủ" đang tác động đến tâm lý nhà đầu tư, khiến họ chuyển hướng ưu tiên sang các ngân hàng đối thủ và hạn chế tiềm năng tăng trưởng kỳ vọng.

- Kết quả kinh doanh quý 4, mặc dù đạt lợi nhuận kỷ lục, đã cho thấy mức vốn thấp hơn dự kiến và chi phí hoạt động cao hơn, dẫn đến sự lo ngại của nhà đầu tư và khiến giá cổ phiếu sụt giảm đáng kể.

- Triển vọng thận trọng đáng kể cho năm 2026 mà ban lãnh đạo đưa ra đang góp phần làm tăng sự không chắc chắn của nhà đầu tư về tăng trưởng và khả năng sinh lời trong tương lai.

- Hiệu suất gây thất vọng từ đơn vị tại Thổ Nhĩ Kỳ của BBVA, với đặc điểm là chất lượng tín dụng suy yếu, chi phí dự phòng tăng mạnh và nợ xấu gia tăng, đã tác động tiêu cực đến lợi nhuận hợp nhất.

Bài viết này có thể bao gồm nội dung do AI tạo ra hoặc dịch bởi AI và được biên tập lại bởi con người, bài viết chỉ nhằm mục đích tham khảo và cung cấp thông tin chung, không phải là khuyến nghị đầu tư.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.