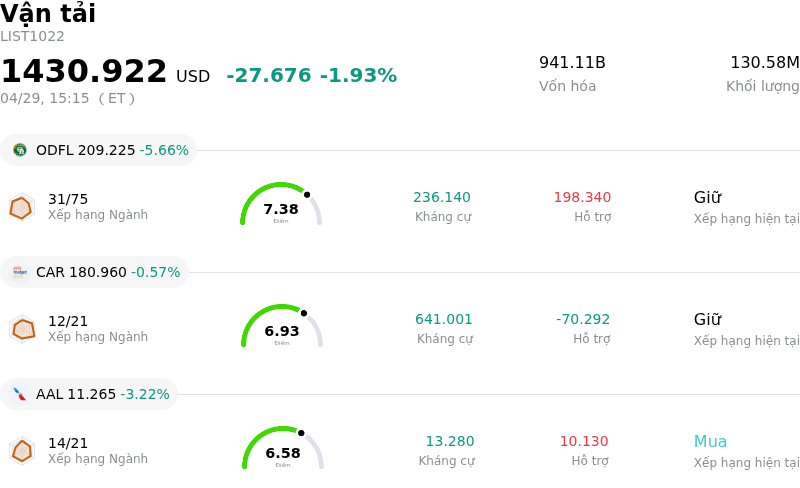

Canadian National Railway Co (CNI) cổ phiếu di chuyển giảm 5.81% vào ngày 29 thg 4: Sự thật đằng sau biến động

Canadian National Railway Co (CNI) di chuyển giảm 5.81%. Lĩnh vực Vận tải giảm 1.93%. Công ty có hiệu suất kém hơn toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Old Dominion Freight Line Inc (ODFL) giảm 5.66%; Avis Budget Group Inc (CAR) giảm 0.57%; American Airlines Group Inc (AAL) giảm 3.22%.

Điều gì đang tác động đến giá cổ phiếu giảm của Canadian National Railway Co (CNI) hôm nay?

Việc sụt giảm giá cổ phiếu của Canadian National Railway (CNI) dường như chủ yếu xuất phát từ phản ứng của các nhà đầu tư đối với báo cáo kết quả kinh doanh quý 1 năm 2026 của công ty, được công bố cùng ngày. Mặc dù công ty về cơ bản đã đáp ứng được kỳ vọng của các nhà phân tích về lợi nhuận điều chỉnh trên mỗi cổ phiếu và vượt nhẹ ước tính doanh thu, nhưng một số chi tiết tài chính cốt lõi và triển vọng được nhắc lại có thể đã làm gia tăng sự lo ngại của các nhà đầu tư.

Một lo ngại chính bắt nguồn từ báo cáo kết quả kinh doanh là sự suy giảm của hệ số hoạt động điều chỉnh, vốn đã trở nên tồi tệ hơn so với năm trước. Điều này cho thấy chi phí hoạt động tăng cao so với doanh thu, một xu hướng mà các nhà đầu tư thường nhìn nhận theo hướng tiêu cực. Chi phí tăng liên quan đến điều kiện mùa đông, các sự cố khác nhau, mức thuế suất thực tế cao hơn, cùng chi phí lao động và nguyên vật liệu chung đã góp phần gây ra áp lực lên biên lợi nhuận. Ngoài ra, doanh thu vận tải trên mỗi tấn-dặm tính phí cũng sụt giảm, một phần do đồng đô la Canada mạnh lên và việc bãi bỏ chương trình thuế carbon liên bang của Canada.

Bất chấp một số chỉ số hoạt động tích cực, chẳng hạn như sự gia tăng về số tấn-dặm tính phí và số lượt toa xe, cùng với sự tăng trưởng đáng kể của dòng tiền tự do, sự tập trung của thị trường vào những áp lực về phía chi phí và hiệu suất biên lợi nhuận đã làm mờ đi các khía cạnh tích cực. Ban lãnh đạo vẫn duy trì triển vọng cho cả năm 2026 với mức tăng trưởng tấn-dặm tính phí đi ngang và tăng trưởng EPS điều chỉnh cao hơn một chút so với mức tăng trưởng khối lượng. Mặc dù các hướng dẫn này có sự nhất quán, nhưng chúng cũng làm nổi bật những bất ổn kinh tế vĩ mô và địa chính trị đang diễn ra, vốn có thể gây ra rủi ro về nhu cầu trong suốt cả năm. Phản ứng của thị trường cho thấy các nhà đầu tư đang tìm kiếm một triển vọng mạnh mẽ hơn hoặc hiệu suất biên lợi nhuận tốt hơn để củng cố cho các mức định giá hiện tại.

Các động lực rộng lớn hơn của ngành cũng vẽ nên bức tranh về một môi trường đầy thách thức đối với ngành đường sắt. Tâm lý chung đối với lĩnh vực đường sắt Hạng I vào năm 2026 cho thấy một năm khối lượng vận tải phần lớn bị đình trệ, với kỳ vọng về lưu lượng vận tải liên phương thức quốc tế sẽ yếu hơn. Trong khi một số mặt hàng vận chuyển như ngũ cốc và hóa chất cho thấy sự khởi sắc, thì nhu cầu tổng thể vẫn ở mức thấp. Các tranh chấp lao động tiềm ẩn trong lĩnh vực đường sắt Canada, mặc dù đã có giải quyết trong quá khứ, vẫn mang lại yếu tố rủi ro hoạt động có thể gây áp lực lên tâm lý nhà đầu tư. Sự kết hợp giữa các chi tiết về hiệu suất tài chính cụ thể của công ty và triển vọng thận trọng của ngành có thể đã góp phần dẫn đến biến động tiêu cực của giá cổ phiếu.

Phân tích kỹ thuật của Canadian National Railway Co (CNI)

Về mặt kỹ thuật, Canadian National Railway Co (CNI) có MACD (12,26,9) đạt [1.91], phát ra tín hiệu mua. RSI ở mức 68.89 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -12.28 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Phân tích Cơ bản của Canadian National Railway Co (CNI)

Canadian National Railway Co (CNI) thuộc ngành Vận tải. Doanh thu thường niên mới nhất đạt $12.71B, xếp hạng 7 trong ngành. Lợi nhuận ròng đạt $3.47B, xếp hạng 4 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $116.71, cao nhất là $164.00 và thấp nhất là $76.04.

Thêm thông tin về Canadian National Railway Co (CNI)

Rủi ro đặc thù của doanh nghiệp:

- Canadian National Railway báo cáo sự suy giảm trong tỷ lệ chi phí vận hành điều chỉnh trong Quý 1/2026 lên mức 64,2%, tăng so với mức 63,4% trong Quý 1/2025, phản ánh chi phí vận hành gia tăng liên quan đến các điều kiện mùa đông và các sự cố khác, từ đó làm thu hẹp biên lợi nhuận.

- Công ty đã ghi nhận mức sụt giảm doanh thu 1% so với cùng kỳ năm trước trong Quý 1/2026 và đối mặt với "rủi ro về nhu cầu" ngày càng gia tăng trong năm 2026, do các yếu tố như đồng Đô la Canada mạnh lên và việc bãi bỏ chương trình thuế carbon liên bang gây ảnh hưởng đến doanh thu vận tải trên mỗi tấn-dặm tính phí.

- Mặc dù đáp ứng được kỳ vọng về EPS trong Quý 1/2026, giá cổ phiếu vẫn giảm hơn 5% trong phiên giao dịch tiền thị trường, cho thấy sự lo ngại đáng kể của các nhà đầu tư về kết quả tài chính trái chiều cũng như chi phí vận hành và tăng trưởng doanh thu đi ngang của công ty.

- Tổng nợ hợp nhất đáng kể của công ty ở mức 22.624 triệu USD tính đến ngày 31 tháng 3 năm 2026, cùng với tỷ lệ nợ trên vốn chủ sở hữu vượt quá 100%, đã tạo ra rủi ro đòn bẩy tài chính trong bối cảnh chi phí vận hành gia tăng và những khó khăn tiềm ẩn về nhu cầu.

Bài viết này có thể bao gồm nội dung do AI tạo ra hoặc dịch bởi AI và được biên tập lại bởi con người, bài viết chỉ nhằm mục đích tham khảo và cung cấp thông tin chung, không phải là khuyến nghị đầu tư.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.