Nhận định Quý 1 của Alphabet: Dư địa tăng giá còn lại bao nhiêu

Podcast AI

Alphabet (GOOG/L) có triển vọng khả quan nhờ AI, với các mảng kinh doanh chính gồm Quảng cáo (73% doanh thu), Dịch vụ đăng ký (12%) và Điện toán đám mây (15%). Quảng cáo dự kiến tăng trưởng hơn 10%, Đám mây tăng 35-40%, trong khi Dịch vụ đăng ký tăng gần 20%. Biên lợi nhuận hoạt động của Google Services trên 40%, Google Cloud từ 18% lên 30% vào cuối năm 2025. AI thúc đẩy doanh thu quảng cáo nhờ nhắm mục tiêu tốt hơn. Google Cloud kỳ vọng tăng trưởng 40% nhờ đơn hàng tồn đọng 240 tỷ USD và bán TPU cho bên thứ ba. Khoản đầu tư 40 tỷ USD vào Anthropic dự kiến mang lại lợi nhuận cao. Chi phí vốn tăng gấp đôi, có thể khiến dòng tiền tự do âm vào năm 2026, nhưng Alphabet có khả năng huy động vốn vay lớn. Vụ kiện chống độc quyền vẫn là một rủi ro. EPS dự kiến tăng trưởng kép 20-25%, hỗ trợ định giá hiện tại, với mục tiêu cổ phiếu 400 USD.

Alphabet (GOOG/L) bước vào năm 2026 với tư cách là một nhà vô địch AI thực thụ, với giá cổ phiếu tăng 115% (118% đối với mã GOOGL) trong 12 tháng qua.

Đối với năm 2025, bộ máy doanh thu của GOOG có thể được đơn giản hóa thành 3 thành phần

- Quảng cáo (chủ yếu là quảng cáo tìm kiếm, Google Network và quảng cáo YouTube) – chiếm 73% tổng doanh thu năm 2025, tăng trưởng ở mức hơn 10% so với cùng kỳ năm trước

- Dịch vụ đăng ký (YouTube Premium, YouTube Music, App Store) – chiếm 12% tổng doanh thu, tăng trưởng ở mức gần 20% so với cùng kỳ năm trước

- Điện toán đám mây – chiếm 15% tổng doanh thu, tăng trưởng từ 35% đến 40% so với cùng kỳ năm trước

Nhìn chung, triển vọng rất khả quan – “con gà đẻ trứng vàng” quảng cáo vẫn ổn định và mảng điện toán đám mây đang ở giai đoạn siêu tăng trưởng

Về khả năng sinh lời, mọi thứ cũng rất ấn tượng. Biên lợi nhuận hoạt động của các mảng kinh doanh quảng cáo và dịch vụ đăng ký (được ban lãnh đạo gộp chung thành “Google Services”) đạt trên 40%. Thêm vào đó, biên lợi nhuận hoạt động của Google Cloud cũng mở rộng đáng kể: trong quý 1/2025, biên lợi nhuận hoạt động là 18%, và đến quý 4/2025 đã đạt 30%.

Quảng cáo

Cho đến nay, những lo ngại về việc AI sẽ làm sụt giảm doanh thu quảng cáo của GOOG dường như là không có căn cứ; trái lại, AI đang thúc đẩy tăng trưởng doanh thu nhờ việc nhắm mục tiêu quảng cáo tốt hơn và mang lại ROI cao hơn cho các nhà quảng cáo. Chúng ta có thể thấy điều này qua số liệu tăng trưởng doanh thu của Google Search gần đây: Tăng trưởng doanh thu Google Search trong quý 1/2025 là 9,8% so với cùng kỳ năm ngoái, quý 2/2025 là 11,7%, quý 3/2025 là 14,5% và trong quý 4, tốc độ tăng trưởng thậm chí còn tăng lên mức 16,7%. Nếu AI của Google đang làm sụt giảm doanh thu tìm kiếm, chúng ta sẽ thấy các con số tăng trưởng bị giảm tốc, nhưng đó không phải là những gì đang diễn ra vào lúc này.

Có nhiều lý do đằng sau vấn đề này. Thứ nhất, những truy vấn tìm kiếm phức tạp hơn trong quá khứ không thể tạo ra doanh thu, nhưng hiện nay với Gemini và Google AI, việc kiếm tiền từ chúng đã trở nên khả thi. Thứ hai, việc có thêm nhiều công cụ AI cho các nhà quảng cáo sẽ thu hút thêm ngân sách quảng cáo nhờ tỷ suất sinh lời (ROI) cao. Thứ ba, các sản phẩm ngoài tìm kiếm như Map, Gmail và Discover vẫn đang ở giai đoạn đầu của quá trình thương mại hóa.

Ý tưởng chủ chốt ở đây là nếu coi quảng cáo là một sản phẩm, Google đang chuyển từ việc bán một sản phẩm tiêu chuẩn hóa sang các sản phẩm chuyên biệt hơn (được thiết kế riêng) với mức giá cao hơn.

Về phía YouTube, tăng trưởng doanh thu quảng cáo đang dần bão hòa, nhưng chúng ta sẽ thấy nhiều người dùng chuyển sang các gói thuê bao hơn, thực tế đây là mảng kinh doanh có biên lợi nhuận tốt hơn. Tại sao? Bởi vì việc vận hành đấu thầu quảng cáo kỹ thuật số nói chung tốn kém tài nguyên tính toán hơn so với việc chỉ vận hành một mảng kinh doanh thuê bao. Ước tính doanh thu từ một gói thuê bao (12-16 USD mỗi tháng) tương đương với việc xem hàng nghìn video trên gói chỉ có quảng cáo.

Thỏa thuận giữa YouTube và FIFA 2026 (phát sóng các video nổi bật của trận đấu) sẽ tạo ra cú hích ngắn hạn cho cả doanh thu quảng cáo và thuê bao; tuy nhiên ở chiều ngược lại, Google có mức độ hiện diện lớn hơn tại Trung Đông (29% doanh thu đến từ khu vực EMEA, lớn hơn nhiều so với META) và cuộc khủng hoảng Iran gần đây có thể là một lực cản ngắn hạn cho tăng trưởng doanh thu quảng cáo tại đó.

Điện toán đám mây

Doanh thu của Google Cloud đạt 58,7 tỷ USD trong năm 2025 và dự kiến sẽ tăng trưởng ở mức ấn tượng khoảng 40% so với cùng kỳ năm trước nhờ các yếu tố sau:

- Lượng đơn hàng tồn đọng khổng lồ trị giá 240 tỷ USD, gấp 4 lần doanh thu năm 2025, sẽ dần dần được ghi nhận vào dòng doanh thu;

- Doanh số bán TPU cho các bên thứ ba đang gia tăng: Doanh số TPU cho bên thứ ba hiện chiếm chưa đến 10% doanh thu mảng đám mây, nhưng theo thời gian, tỷ trọng này sẽ ngày càng lớn hơn. Anthropic sẽ sử dụng TPU của Google và dự kiến sẽ có thêm nhiều khách hàng khác nối gót. Ngoài ra, việc bán TPU cho bên thứ ba sẽ đóng góp tích cực vào biên lợi nhuận nhờ mô hình kinh doanh cấp phép bản quyền

Google Cloud đang chuyển đổi từ việc các doanh nghiệp sử dụng AI sang một mạng lưới các tác nhân (agent) nhiều hơn; các tác nhân AI càng được tích hợp sâu vào khách hàng thì họ càng khó rời bỏ Google để chuyển sang nhà cung cấp dịch vụ đám mây khác.

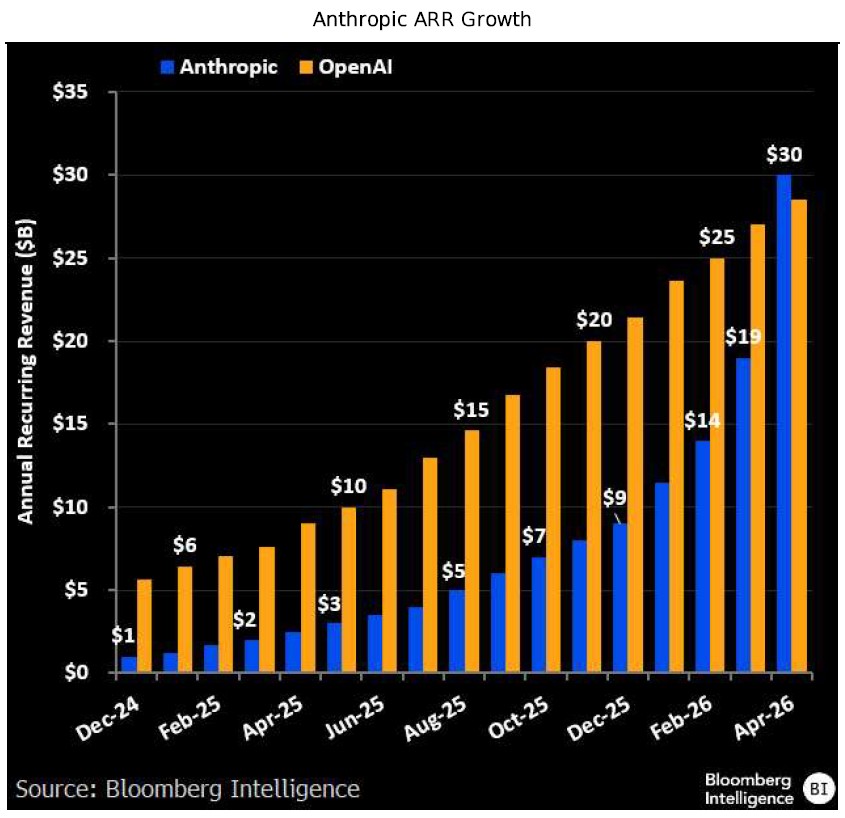

Khoản đầu tư vào Anthropic

Google đã cam kết đầu tư tới 40 tỷ USD vào startup AI này, trong đó cung cấp ngay 10 tỷ USD và thêm tối đa 30 tỷ USD dựa trên các cột mốc hiệu suất, định giá công ty ở mức 350 tỷ USD (nắm giữ 15% cổ phần). Chỉ số ARR của Anthropic hiện đã vượt qua OpenAI, nhưng mức định giá vẫn thấp hơn một nửa so với OpenAI, đồng nghĩa với việc khoản đầu tư của GOOG còn rất nhiều dư địa để tăng trưởng giá trị.

Đối với Google, Anthropic ít gây đe dọa hơn so với OpenAI; OpenAI hướng đến người dùng cá nhân nhiều hơn và thách thức Google Search, trong khi Anthropic tập trung vào mảng doanh nghiệp. Mục đích chính là bán các chip TPU và dịch vụ điện toán đám mây cho Anthropic. Với năng lực tính toán lớn hơn từ GOOG, Anthropic sẽ được khơi thông nguồn lực để mang lại doanh thu và lợi nhuận cao hơn nữa – từ đó đem lại lợi nhuận đầu tư lớn hơn cho GOOG.

Nguồn: Bloomberg Intelligence

Cách đánh giá biên lợi nhuận của GOOG

GOOG báo cáo biên lợi nhuận hoạt động theo cách sau:

- Biên lợi nhuận hoạt động (OPM) của Google Services (quảng cáo + đăng ký thuê bao)

- Biên lợi nhuận hoạt động (OPM) của Cloud

- Cả hai đều được bù đắp bởi các khoản phòng ngừa rủi ro ngoại hối (FX hedging) và các mảng kinh doanh thua lỗ nhỏ hơn khác như Waymo và “các khoản đặt cược khác” (other bets)

Biên lợi nhuận của mảng kinh doanh quảng cáo vào khoảng 40%-41%; đây là mức biên lợi nhuận khá bão hòa và chỉ còn dư địa tăng trưởng khiêm tốn. Chi phí thu hút lưu lượng truy cập (TAC) và chia sẻ doanh thu từ YouTube khá ổn định và khó có khả năng giảm xét theo tỷ lệ phần trăm trên doanh thu.

Với chi phí vốn (Capex) tăng trưởng nhanh hơn nhiều so với doanh thu (Capex dự kiến đạt 185 tỷ USD, gấp đôi so với năm 2025), chúng tôi dự báo tỷ lệ khấu hao trên doanh thu sẽ tăng lên. Tuy nhiên, việc tăng cường sử dụng các bộ xử lý TPU tự phát triển sẽ giúp giảm các chi phí liên quan đến sức mạnh tính toán.

Mảng kinh doanh đám mây là nơi chúng ta sẽ thấy sự mở rộng biên lợi nhuận đáng kể hơn. Biên lợi nhuận của Cloud năm 2025 ở mức 23,7%, nhưng đây chưa phải là mức bão hòa và sẽ mở rộng hơn về phía 30%.

Các bộ xử lý TPU sẽ giúp cắt giảm chi phí tính toán, trung hòa "thuế Nvidia" và việc bán TPU cho bên thứ ba cũng sẽ thúc đẩy biên lợi nhuận. Chúng tôi kỳ vọng trong 2-3 năm tới, biên lợi nhuận mảng đám mây sẽ đạt gần 40% và thậm chí có thể vượt qua mức của MSFT (vốn có biên lợi nhuận đám mây khoảng 42%). GOOG thậm chí có thể đạt mức cao hơn nhờ vào hệ sinh thái công nghệ tự phát triển (in-house tech stack).

Nguồn: Bloomberg Intelligence

Chip độc quyền có thể cải thiện khả năng sinh lời như thế nào khi nhìn vào cấu trúc chi phí của GOOG?

Giá vốn hàng bán (Cost of revenue) của GOOG chiếm khoảng 40% tổng doanh thu:

o Khoảng 30% giá vốn hàng bán, tương đương 12% doanh thu, dành cho chi phí thu hút lưu lượng truy cập (TAC)

o Khấu hao chiếm khoảng 5-10% tổng doanh thu

o Điện năng và hệ thống làm mát chiếm 10-15% tổng doanh thu

o Phần còn lại là mạng lưới, cấp phép nội dung, máy chủ, v.v...

Thành phần | Tỷ lệ xấp xỉ trên doanh thu | Ghi chú |

TAC | 8–12% | Thanh toán cho đối tác (Apple, nhà sáng tạo nội dung, AdSense); gần mức 10–12% doanh thu hơn là mức 22–30%. |

Khấu hao | 5–10% | Máy chủ, trung tâm dữ liệu (DC), TPU; tăng theo chi phí vốn cho AI. |

Điện năng + Làm mát | 10–15% | Chiếm tỷ trọng lớn trong chi phí hoạt động (OpEx) của trung tâm dữ liệu; cực kỳ nhạy cảm với hiệu suất của chip. |

Mạng lưới / Thuê chỗ đặt máy chủ (Colo) | 3–5% | Băng thông, dung lượng thuê, v.v. |

Cấp phép nội dung | 2–4% | Bản quyền âm nhạc, thể thao trên YouTube, v.v. |

Hỗ trợ / Kiểm duyệt | 2–3% | Kiểm duyệt, nhà cung cấp dịch vụ khách hàng. |

Máy chủ / Hàng tồn kho | 2–4% | Phân bổ phần cứng ngoài khấu hao cốt lõi. |

Tổng giá vốn hàng bán (CoR) | ~25–30% |

Trên thực tế, các bộ xử lý TPU có thể giúp mở rộng biên lợi nhuận hoạt động thêm 2-3 điểm phần trăm (pp). Điều này chủ yếu đến từ việc cắt giảm 25-40% chi phí điện năng + làm mát; 4-5 điểm phần trăm khác sẽ đến từ việc mở rộng mảng kinh doanh đám mây, do đó chúng ta có thể giả định biên lợi nhuận hoạt động sẽ đạt khoảng 40% vào cuối thập kỷ này.

Rủi ro

Có lẽ mối lo ngại lớn nhất đối với các nhà đầu tư là việc dòng tiền tự do (FCF) của GOOG có thể chuyển sang mức âm vào năm 2026. Chi phí vốn (Capex) dự kiến đạt 185 tỷ USD, gấp đôi so với năm 2025, nhưng đồng thời, dòng tiền từ hoạt động kinh doanh (OCF) năm 2025 là 165 tỷ USD và khó có khả năng OCF sẽ tăng vọt khi lợi nhuận ròng có thể chỉ tăng trưởng dưới 30%. Điều đó chắc chắn có nghĩa là FCF sẽ giảm mạnh vào năm 2026 và điều này có thể khiến các nhà đầu tư lo ngại, tuy nhiên GOOG vẫn có thể khai thác các thị trường nợ để huy động nguồn vốn giá rẻ,

Để duy trì xếp hạng tín nhiệm ở mức đầu tư, một nguyên tắc chung là tổng nợ nên ở mức khoảng 2,5 lần EBITDA. EBITDA năm 2025 của GOOG đạt khoảng 150 tỷ USD (129 tỷ USD thu nhập hoạt động + 21 tỷ USD khấu hao), điều này có nghĩa là GOOG có thể gánh mức tổng nợ khoảng 375 tỷ USD trước khi xếp hạng tín dụng bị ảnh hưởng (và hiện tại tổng nợ chỉ ở mức 47 tỷ USD), vì vậy họ không chỉ có thể tài trợ cho Capex bằng FCF mà còn có khả năng rất lớn để huy động thêm vốn vay.

Sự sụt giảm trong mảng quảng cáo do những cơn gió ngược vĩ mô có thể làm giảm tăng trưởng doanh thu quảng cáo, nhưng GOOG (và META) đang giành được thêm thị phần nhờ các sản phẩm quảng cáo dựa trên AI ưu việt. Hiện tại, top 3 (META, GOOG và AMZN) nắm giữ khoảng 70% thị phần quảng cáo kỹ thuật số, nhưng như đã đề cập ở trên, con số này có thể mở rộng hơn nữa khi các đối thủ quảng cáo nhỏ hơn không có đủ Capex và nền tảng công nghệ để thách thức bộ ba quyền lực này.

Cuối cùng, vụ kiện chống độc quyền vẫn chưa được giải quyết xong. Chúng ta hiện đang ở "giai đoạn khắc phục", nơi tòa án đang quyết định liệu Google có phải chia tách Chrome hay mảng công nghệ quảng cáo (Ad stack) hay không.

Kết luận

Về tăng trưởng doanh thu, dự kiến con số này sẽ đạt khoảng 10-15% mỗi năm, chủ yếu do tăng trưởng doanh thu quảng cáo đã vào giai đoạn bão hòa, nhưng được thúc đẩy bởi sự tăng trưởng của mảng điện toán đám mây.

Tổng cộng, nhờ tăng trưởng doanh thu và mở rộng biên lợi nhuận, chúng ta sẽ thấy tốc độ tăng trưởng kép hàng năm (CAGR) của EPS đạt khoảng 20%-25%, mức này là không đủ để hỗ trợ cho định giá hiện tại ở mức P/E cao hơn 30 lần một chút.

Câu hỏi chính là liệu GOOGL có thể chạm mốc 400 USD/cổ phiếu hay không – có lẽ là có, lộ trình này có vẻ khá rõ ràng mà không gặp nhiều rủi ro. Đây là tiềm năng tăng giá 16% so với mức giá hiện tại, một con số khá tốt nhưng không quá lớn. Phần lớn đà tăng ở đây đã được hiện thực hóa.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.