Nhận định Quý 1 của TSMC: Còn bao nhiêu dư địa tăng trưởng?

Podcast AI

Doanh thu quý 1 của TSMC đạt 1,13 nghìn tỷ NTD (~35,7 tỷ USD), tăng 35,1% so với cùng kỳ, nằm trong khung dự báo. Tăng trưởng doanh thu được thúc đẩy bởi nhu cầu chip 3nm và 2nm mạnh mẽ, trong khi nguồn cung hạn chế. Công nghệ đóng gói CoWoS cũng đóng góp tích cực.

Rủi ro cạnh tranh từ Intel và Samsung, dù TSMC duy trì vị thế dẫn đầu nhờ chi tiêu vốn lớn. Rủi ro từ giá khí Helium đang được kiểm soát nhờ khả năng tái chế cao.

Biên lợi nhuận gộp dự kiến duy trì mức cao, có thể lên tới 63%-65%, nhờ lợi thế tỷ giá. Tuy nhiên, chi phí sản xuất tại các nhà máy nước ngoài, đặc biệt là Mỹ, có thể làm giảm biên lợi nhuận hợp nhất.

Định giá cổ phiếu hiện ở mức P/E dự phóng trên 20 lần. Tăng trưởng doanh thu cao khó duy trì lâu dài, cùng với các yếu tố cản trở biên lợi nhuận, hạn chế dư địa tăng giá cho cổ phiếu.

Chúng ta đã biết các con số doanh thu của TSMC trong quý 1 vì công ty công bố doanh thu theo từng tháng. Doanh thu đạt 1,13 nghìn tỷ NTD, tương đương 35,7 tỷ USD. Kết quả này gần như chạm mức trần trong khung dự báo mà ban lãnh đạo đưa ra vào đầu năm (trong khoảng 34,6 tỷ USD đến 35,8 tỷ USD).

Tháng | Doanh thu (NTD) | Doanh thu xấp xỉ (USD) | Tăng trưởng (YoY) |

Tháng 1 | NT$401.255M | ~$12.650M | +36,8% |

Tháng 2 | NT$317.657M | ~$10.010M | +22,2% |

Tháng 3 | NT$415.191M | ~$13.050M | +45,2% |

Tổng quý 1 | NT$1.134.103M | ~$35.710M | +35,1% |

Nhiều người có thể thắc mắc rằng chúng ta nên chú ý điều gì trong báo cáo kết quả kinh doanh của TSMC khi đã biết trước con số doanh thu, và dư địa tăng giá cho cổ phiếu này là bao nhiêu?

Tăng trưởng doanh thu được hỗ trợ tích cực bởi lực cầu

Hãy bắt đầu bằng việc thảo luận về doanh thu. Tăng trưởng doanh thu 35% so với cùng kỳ năm trước chắc chắn là một con số rất ấn tượng và trên thực tế, triển vọng doanh thu trong 2-3 năm tới là khá rõ ràng (tốc độ tăng trưởng kép hàng năm - CAGR đạt 20%-30%), nhờ sự hỗ trợ từ một vài yếu tố thuận lợi.

Đầu tiên là nhu cầu duy trì đối với chip 3nm được thúc đẩy bởi sự tăng trưởng của các khối lượng công việc AI tác nhân (Claude Code, OpenClaw) và nhu cầu thậm chí còn mạnh mẽ hơn từ ASIC và CPU, bên cạnh thị trường GPU vốn đã rất sôi động. Hiện tại, lượng xuất xưởng của ASIC chỉ bằng một nửa so với GPU, nhưng chúng tôi kỳ vọng ASIC sẽ tăng trưởng với tốc độ nhanh hơn nhiều và đạt mức tương đương với sản lượng GPU vào cuối thập kỷ này.

Tiến xa hơn tới các tiến trình công nghệ nhỏ hơn, 2nm đang được đẩy mạnh sản xuất và dự kiến sẽ đóng góp tỷ trọng doanh thu đáng kể hơn trong năm 2026 và 2027.

Nguồn: JP Morgan

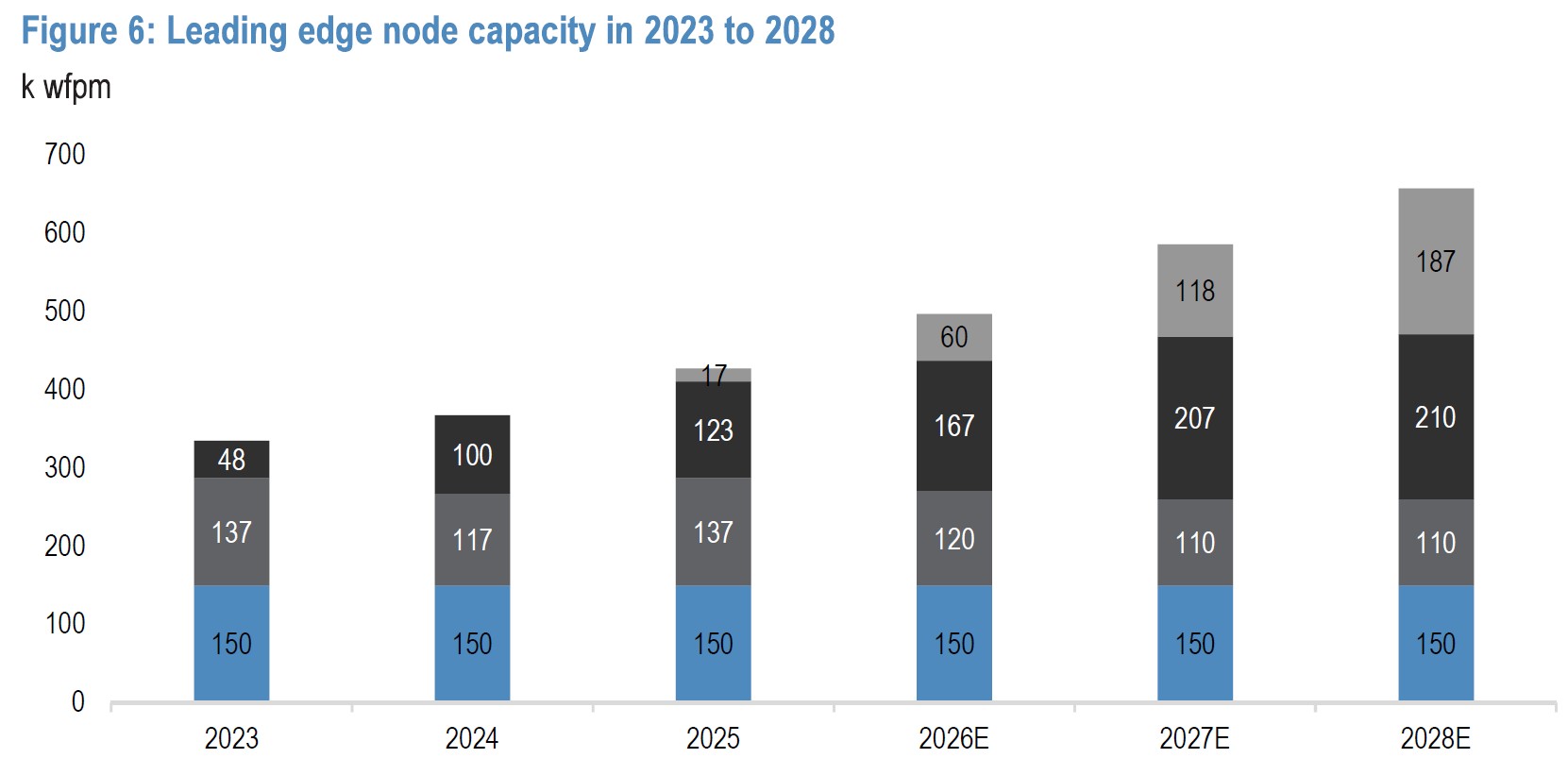

Cả 3nm và 2nm đều đối mặt với nhu cầu mạnh mẽ và nguồn cung hạn chế:

- TSMC dự kiến sẽ đạt công suất 200 nghìn tấm wafer mỗi tháng (wfpm) cho tiến trình 3nm vào cuối năm nay, nhưng tổng nhu cầu thị trường ước tính vào khoảng 240 nghìn-250 nghìn wfpm, để lại 40 nghìn-50 nghìn nhu cầu chưa được đáp ứng

- Đối với 2nm, khoảng cách thậm chí còn nghiêm trọng hơn khi công suất của TSMC sẽ vào khoảng 60 nghìn wfpm, nhưng có thể mở rộng lên 80 nghìn, trong khi nhu cầu ước tính vào khoảng 140 nghìn wfpm

Kiểu bức tranh cung - cầu bị biến dạng này tạo ra một môi trường mà TSMC, với tư cách là người dẫn đầu thị trường, có thể áp đặt mức giá cao hơn. Chúng ta không chỉ nói về mức giá cao hơn khi chuyển đổi từ các tiến trình cũ sang tiến trình mới hơn, mà còn là mức giá cao hơn trên cơ sở tương đương – cùng một loại chip nhưng năm nay có giá đắt hơn năm ngoái.

Bên cạnh các tiến trình sản xuất, công nghệ đóng gói CoWoS là ngôi sao đang nổi trong dòng sản phẩm vốn đã mạnh mẽ của TSMC. Mảng này vẫn chiếm một tỷ trọng doanh thu khá nhỏ (dưới 10%) nhưng dự kiến sẽ tăng trưởng nhanh hơn, khi các gã khổng lồ như Nvidia, Intel và AMD nhận ra tầm quan trọng của việc tích hợp GPU với HBM vào một kiến trúc thống nhất.

Ngay cả trong phân khúc điện thoại, mảng kinh doanh truyền thống chiếm gần một phần ba tổng doanh thu của TSMC, chúng tôi cũng thấy tiềm năng tăng trưởng vừa phải khi Apple đang mở rộng sang các phân khúc thị trường giá thấp hơn, điều này có thể bị hạn chế do sự suy yếu của điện thoại thông minh Android và PC vì giá bộ nhớ tăng cao và tâm lý tiêu dùng bị kìm hãm, và thậm chí là khả năng chậm trễ trong việc ra mắt iPhone.

Rủi ro cạnh tranh đối với TSMC

Nếu nhu cầu hiện tại đủ để hỗ trợ tăng trưởng doanh thu, chúng ta cần đặt câu hỏi liệu có ai có khả năng giành lấy nhu cầu này từ TSMC hay không.

Tính đến thời điểm hiện tại, xét về thị phần, TSMC đang hoàn toàn thống trị phân khúc 5nm trở xuống, nhưng sự cạnh tranh vẫn luôn hiện hữu khi Intel và Samsung không hề ngồi yên.

Đối với Intel, 18A là hy vọng chính để cạnh tranh với tiến trình 2nm của TSMC; tỷ lệ thành phẩm (yield) của 18A đang cho thấy sự cải thiện ở mức 65-75%, gần với mức của TSMC hơn nhiều so với một năm trước. Chúng ta cũng có thể thấy điều này được phản ánh qua diễn biến cổ phiếu khi INTC nằm trong nhóm những mã tăng trưởng vượt trội trong năm nay. Tuy nhiên, vẫn còn quá sớm để tin rằng TSMC đang bị đe dọa, vì chi phí đầu tư vốn (capex) dự kiến của TSMC là 52-56 tỷ USD vào năm 2026, trong khi của Intel dự kiến là 17-18 tỷ USD trong cùng kỳ, một khoảng cách chi tiêu mang lại mạng lưới an toàn vững chắc. Ngoài ra, Intel có kế hoạch dựa vào công nghệ high-NA EUV ít được kiểm chứng hơn so với cách tiếp cận low-NA EUV của TSMC, điều này có thể gây ra nhiều trở ngại hơn cho INTC và do đó phát sinh thêm chi phí đầu tư.

Ở phía bên kia, chúng ta có Samsung. Giống như Intel, họ cũng gặp khó khăn với tỷ lệ thành phẩm thấp, nhưng hiện đang tăng tốc sản xuất. Tỷ lệ thành phẩm 2nm GAA của Samsung được báo cáo là đã bị kẹt ở mức 20% vào cuối năm 2025 nhưng đã tăng lên khoảng 55-60% tính đến quý 1/2026.

Samsung là công ty duy nhất trên thế giới sản xuất bộ nhớ HBM4, chip logic và đóng gói tiên tiến trong cùng một quy trình khép kín. Điều này giúp giảm "tổn thất kết nối", hạ thấp độ trễ và mức tiêu thụ điện năng khoảng 20% so với phương pháp "liên minh" giữa SK Hynix và TSMC. Tuy nhiên, lợi thế lớn này cũng chính là bất lợi lớn nhất của họ – các khách hàng như NVDA và APPL có thể không sẵn lòng giao bản thiết kế thế hệ tiếp theo của mình cho một công ty đang cạnh tranh trực tiếp với họ. Ngoài ra, ngân sách đầu tư vốn của Samsung cho năm 2026 là rất lớn - 73 tỷ USD, nhưng con số đó dành cho cả mảng logic và bộ nhớ.

Helium – Cơn gió ngược bất ngờ

Bối cảnh địa chính trị hiện tại có thể ảnh hưởng tiêu cực đến chuỗi cung ứng của TSMC, đặc biệt là đối với khí Helium. Các máy quang khắc cần dòng chảy helium liên tục để làm mát thiết bị và loại bỏ oxy. Nếu không có helium để kiểm soát nhiệt độ, các con chip có thể xuất hiện những vết nứt siêu nhỏ trong quá trình khắc. Helium giúp loại bỏ các hóa chất độc hại. Nếu quá trình này không hoàn hảo, các nguyên tử "rác" sẽ bị mắc kẹt bên trong chip, khiến chúng không vượt qua được bước kiểm tra ngay lập tức.

30-40% lượng helium toàn cầu đến từ Qatar, và một số nguồn tin đã đề cập đến mức tăng 40% của giá helium giao ngay.

Tin tốt cho TSMC là Helium vẫn chỉ chiếm một phần tương đối nhỏ trong cơ cấu chi phí. Các nguyên vật liệu trực tiếp (tấm wafer, hóa chất, khí và chất cản quang) thường chiếm 15%-20% giá vốn hàng bán (COGS) của TSMC, và trong phần đó, các loại khí đặc biệt như neon, helium và argon chiếm khoảng 1-2%.

Tuy nhiên, ngoài tác động về chi phí, chính việc thiếu hụt nguồn cung helium mới là yếu tố có thể gây tổn hại cho TSMC – nếu không có đủ helium, toàn bộ quá trình sản xuất có thể bị tạm dừng. Vì vậy, trong trường hợp nguồn cung bị cắt giảm, ai sẽ là đối tượng được ưu tiên nhận helium?

TSMC được ưu tiên rất cao trong việc tiếp cận Helium, nhưng không phải là ưu tiên cao nhất (ngành y tế và quốc phòng thường có mức ưu tiên cao hơn). Tuy nhiên, TSMC có thể tái chế helium – hay nói cách khác là họ có thể tái sử dụng nó – với tỷ lệ thu hồi đạt mức 80-95%.

Tại sao tỷ lệ thu hồi lại cao như vậy? Câu trả lời là: Đã từng xảy ra tình trạng thiếu hụt helium vào năm 2022, và sau đó, TSMC đã đầu tư rất nhiều vào các công cụ thu hồi helium, không giống như các đối thủ cạnh tranh khác.

Ngoài ra, đối với các dòng chip logic, helium được sử dụng theo cách tương đối sạch (làm mát và làm sạch) mà không bị lẫn nhiều hóa chất, trái ngược với các dòng chip nhớ (DRAM và NAND), nơi có nhiều hóa chất bị trộn lẫn với helium, do đó rất khó để tinh chế lại để tái sử dụng.

Nhìn chung, rủi ro này đối với TSMC hiện đang được kiểm soát khá tốt.

Công ty | Tỷ lệ thu hồi ước tính | Lỗ hổng chính |

TSMC | 80% – 95% | Mức độ rủi ro thấp từ thị trường giao ngay (~30% từ Trung Đông). |

Intel | ~60% – 70% | Phụ thuộc nhiều hơn vào nguồn cung nội địa mới của Hoa Kỳ (nguồn cung ổn định nhưng có hạn). |

Samsung | ~40% – 50% | Mức độ rủi ro cao từ Qatar (trên 65%) và các dòng khí thải chip nhớ "bẩn" phức tạp hơn. |

Khả năng sinh lời là câu hỏi lớn

Biên lợi nhuận là nơi chứa đựng sự bất định đối với TSMC, khi có nhiều yếu tố cùng tác động tại đây. Trong năm tài chính 2025, biên lợi nhuận gộp đạt gần 60%, và vào quý 4, con số đó là 62%, mức cao kỷ lục đối với TSMC khi xét đến việc biên lợi nhuận chỉ nằm trong khoảng 40%-55% suốt 15 năm qua. Điều này đương nhiên đặt ra câu hỏi liệu mức biên lợi nhuận này có bền vững hay không.

Theo dự báo từ công ty, biên lợi nhuận gộp dự kiến sẽ còn cao hơn, hướng tới mức 63% và 65%, nhờ sự hỗ trợ từ các lợi thế tỷ giá. Vì TSMC bán hàng bằng USD nhưng thanh toán nhiều khoản chi phí bằng TWD, việc đồng Đô la Đài Loan mới mất giá 1,5% khiến các chi phí nội địa của công ty trở nên "rẻ hơn" trên bảng cân đối kế toán.

Nhưng ngoài điều này, các yếu tố khác có thể ngăn cản biên lợi nhuận tăng thêm và thậm chí kéo chúng xuống.

Một yếu tố khác đáng nhắc đến là sự sụt giảm biên lợi nhuận do các nhà máy nước ngoài. Bằng cách cố gắng tránh các rủi ro địa chính trị, TSMC đang ngày càng mở rộng sự hiện diện sản xuất tại Mỹ. Trên thực tế, việc có thêm nhiều nhà máy ở nước ngoài, đặc biệt là tại Mỹ, đồng nghĩa với chi phí cao hơn dự kiến – bao gồm chi phí vốn (capex), khấu hao và chi phí hoạt động cao hơn. Chưa kể khấu hao là khoản chi phí đơn lẻ lớn nhất trong báo cáo kết quả hoạt động kinh doanh của TSMC, chiếm gần 50% giá vốn hàng bán. Theo SemiAnalysis, chi phí sản xuất tại cơ sở Đài Loan trên mỗi tấm wafer cho tiến trình 5nm là 6.681 USD, trong khi tại Mỹ là 16.123 USD – cao hơn 2,4 lần.

Khi các nhà máy nước ngoài này đóng góp tỷ trọng lớn hơn vào tổng sản lượng, biên lợi nhuận gộp "hợp nhất" của công ty sẽ có xu hướng thấp hơn một cách tự nhiên so với khi các nhà máy chỉ tập trung tại Đài Loan. Đạo luật CHIPS của Mỹ sẽ bù đắp các chi phí này, nhưng ở mức độ hạn chế.

Định giá

Nhìn từ tất cả những yếu tố này, TSMC dường như là một lựa chọn đầu tư có rủi ro thấp và tiềm năng tăng giá cũng không cao. Tình trạng thắt chặt nguồn cung sẽ cần thời gian để giải quyết, và vị thế cạnh tranh của TSMC rất khó để Samsung và Intel có thể thách thức. Tuy nhiên, điều này dường như đã được phản ánh vào giá.

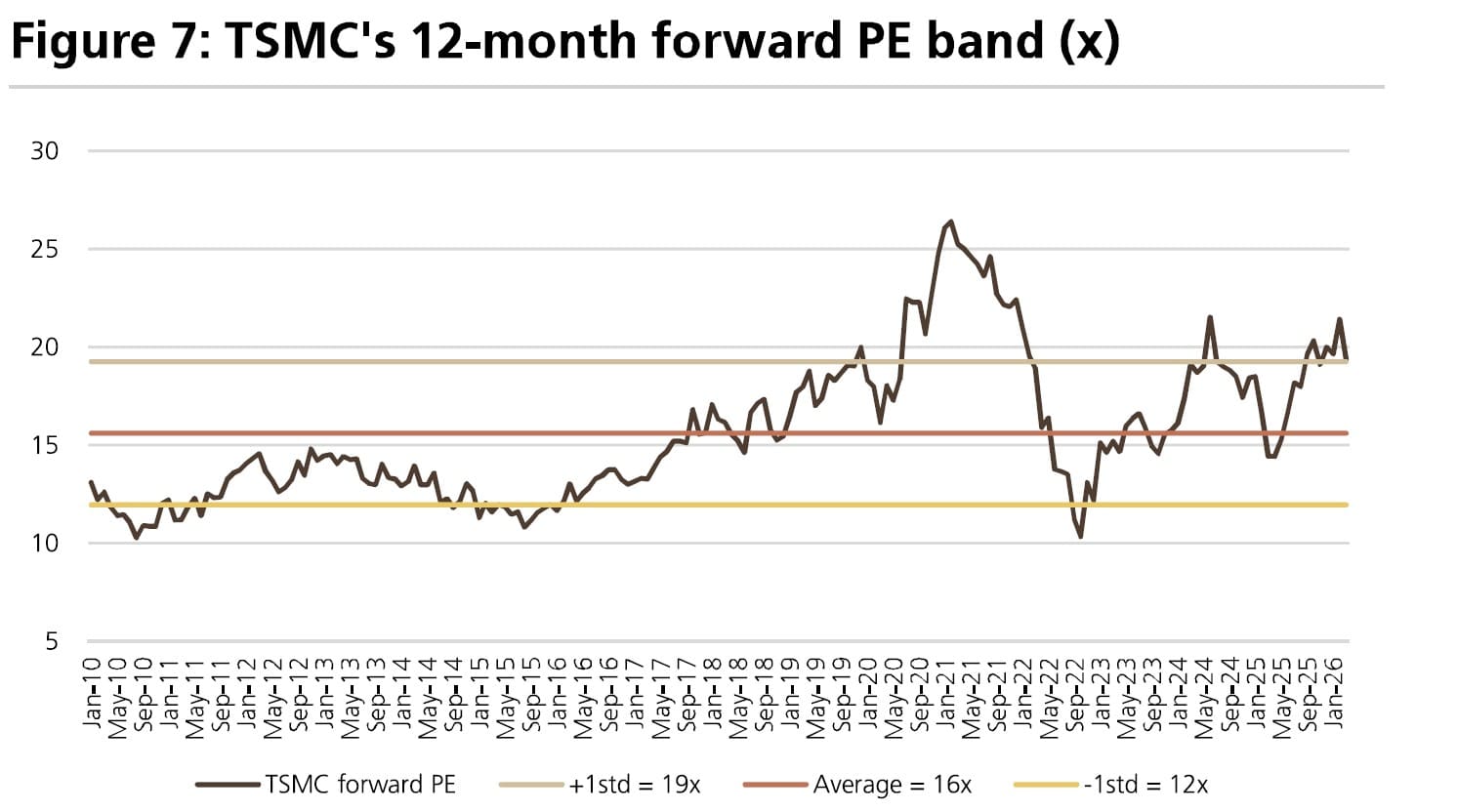

Về chỉ số P/E dự phóng, TSMC hiện đang giao dịch ở mức trên 20 lần lợi nhuận, cao hơn mức trung bình lịch sử nhưng vẫn chưa đến mức quá đắt đỏ.

Nguồn: UBS

Vấn đề ở đây là tốc độ tăng trưởng doanh thu hiện tại ở mức 30% trở lên không thể duy trì lâu dài. Khi có thêm công suất tấm bán dẫn (wafer) gia nhập thị trường, khả năng định giá sẽ giảm dần và điều này sẽ được phản ánh vào tăng trưởng doanh thu. Ngoài ra, còn có những lực cản (khấu hao cao hơn và các nhà máy tại Mỹ đắt đỏ hơn) khiến tiềm năng tăng biên lợi nhuận cũng bị hạn chế.

Tính đến tất cả các yếu tố này, chúng tôi không thấy có nhiều dư địa tăng giá cho cổ phiếu.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.