Nhà đầu tư cần theo dõi điều gì đằng sau đà lao dốc của giá cổ phiếu Nike?

Podcast AI

Giá cổ phiếu Nike lao dốc 15,51% do dự báo doanh số tại Đại Trung Hoa giảm 20% và gián đoạn kinh doanh tại EMEA vì xung đột Trung Đông. Mức tồn kho tăng cao, cùng áp lực thuế quan và lạm phát khiến cổ phiếu tiếp tục gặp khó khăn. Nike đối mặt cạnh tranh gia tăng tại Đại Trung Hoa và xu hướng tăng trưởng doanh thu nhưng lợi nhuận chậm lại từ 2023. Nhà đầu tư cần chú ý cấu trúc nhu cầu, khả năng phục hồi khu vực, tái cân bằng chuỗi cung ứng, cấu trúc chi phí và lợi nhuận từ chuyển đổi số. Định giá Nike hiện tại dựa trên khả năng phục hồi, với phần bù thương hiệu gần như biến mất.

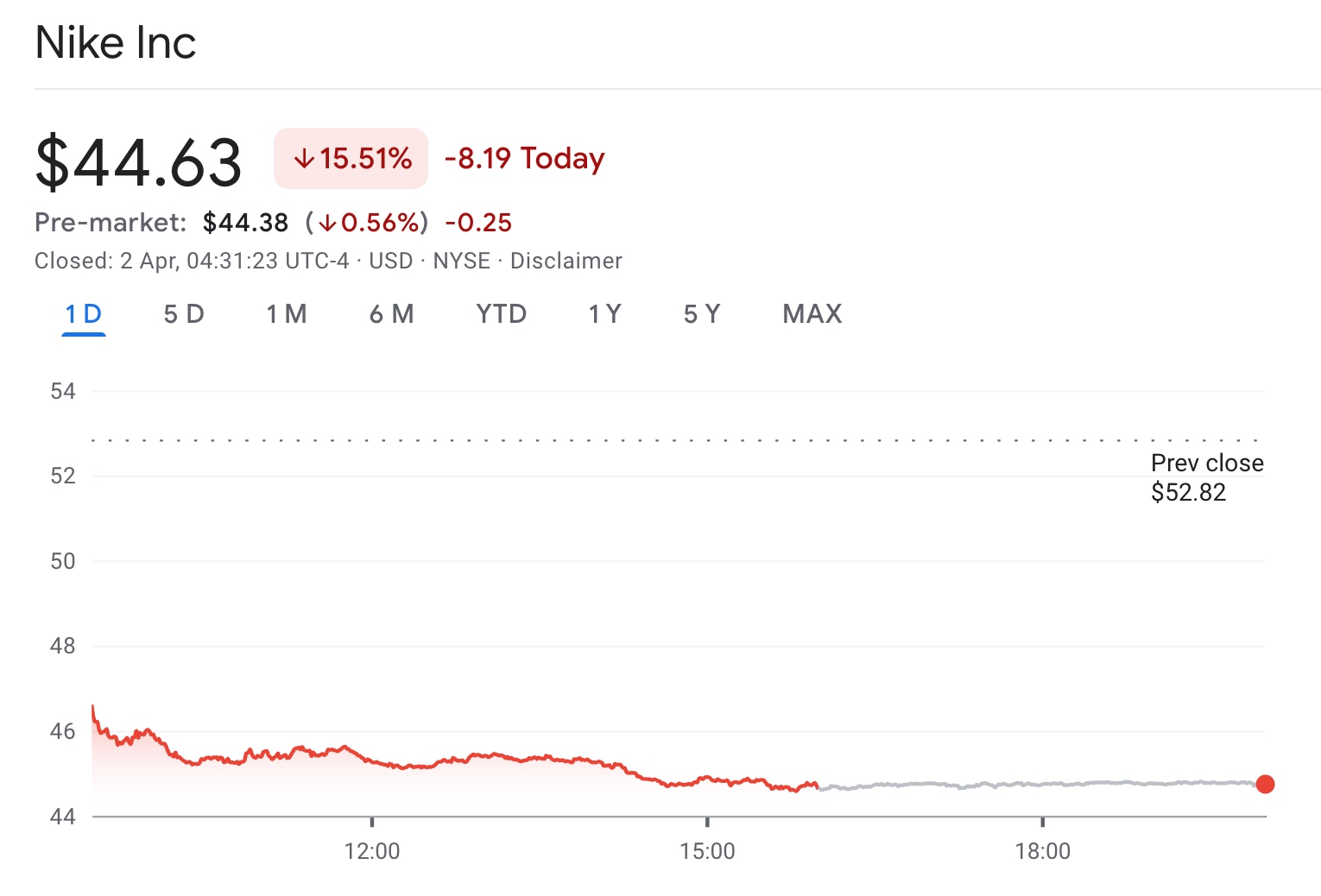

TradingKey - Nike (NKE.US)Giá cổ phiếu Nike đã chịu đòn giáng nặng nề vào thứ Tư (giờ miền Đông), lao dốc 15,51% xuống mức đóng cửa 44,63 USD. Đây là phiên giảm điểm tồi tệ nhất của mã này kể từ tháng 6/2024, gây áp lực lên chỉ số Dow Jones và khiến mức giảm tích lũy trong năm 2026 lên tới gần 30%.

[Xu hướng giá cổ phiếu NKE, Nguồn: Google Finance]

Mặc dù lợi nhuận quý 3 tài chính của công ty vượt kỳ vọng, kết quả này đã bị lu mờ bởi dự báo yếu kém và cảnh báo doanh số tại khu vực Đại Trung Hoa sẽ giảm 20%.

Ngoài ra, cuộc xung đột tại Trung Đông đã gây gián đoạn hoạt động kinh doanh tại khu vực Châu Âu, Trung Đông và Châu Phi (EMEA). Giám đốc Tài chính (CFO) Matthew Friend lưu ý rằng chiến tranh đang tác động đến hành vi của người tiêu dùng và dẫn đến mức tồn kho tăng cao.

Chịu ảnh hưởng từ sự bất ổn của chuỗi cung ứng toàn cầu do xung đột ở Trung Đông, các nhà sản xuất như Nike và Adidas vốn phụ thuộc vào các trung tâm sản xuất tại Đông Nam Á đang phải đối mặt với áp lực bổ sung từ các mức thuế nhập khẩu của Mỹ đối với các quốc gia như Việt Nam.

Các nhà phân tích cảnh báo rằng dưới áp lực kép từ lạm phát và rủi ro địa chính trị, hiệu suất cổ phiếu của Nike trong phần còn lại của năm 2026 sẽ tiếp tục gặp khó khăn trừ khi công ty có thể đẩy nhanh quá trình đổi mới sản phẩm và tích hợp hiệu quả chuỗi cung ứng của mình.

Tại sao giá cổ phiếu của Nike liên tục sụt giảm?

Nike tiếp tục chịu tác động từ nhiều yếu tố. Các biện pháp thuế quan của Trump năm 2025 và sự leo thang của các xung đột địa chính trị vào năm 2026 đã khiến "con hào kinh tế" vốn đã bị thu hẹp của Nike trở nên mong manh hơn bao giờ hết.

Nike đã đạt đỉnh cao trong giai đoạn 2021-2022. Theo các báo cáo tài chính, biên lợi nhuận ròng của hãng đã tăng 125% so với cùng kỳ năm trước vào năm 2021, chủ yếu nhờ nhu cầu tập thể dục tại nhà tăng mạnh trong thời kỳ đại dịch và sự gia tăng đáng kể tỷ trọng mua sắm trực tuyến, cùng với việc cắt giảm chi phí vận hành cửa hàng.

Kể từ đó, mặc dù lợi nhuận ròng tiếp tục tăng trưởng trong năm 2022, nhưng tốc độ tăng trưởng đã chậm lại đáng kể so với cùng kỳ năm trước. Bắt đầu từ năm 2023, hiện tượng "tăng trưởng doanh thu nhưng không tăng trưởng lợi nhuận" đã xuất hiện và giá cổ phiếu liên tục nằm trong xu hướng giảm.

Năm tài chính | Doanh thu khu vực Đại Trung Hoa | Tổng doanh thu toàn cầu | Tỷ trọng khu vực Đại Trung Hoa | Thay đổi so với cùng kỳ (YoY) |

2021 | 8,290 tỷ USD | 44,54 tỷ USD | 18,6% | +24% |

2022 | 7,547 tỷ USD | 46,71 tỷ USD | 16,2% | -9% |

2023 | 7,248 tỷ USD | 51,22 tỷ USD | 14,1% | -4% |

2024 | 7,545 tỷ USD | 51,36 tỷ USD | 14,7% | +4% |

2025 | 6,586 tỷ USD | 46,30 tỷ USD | 14,2% | -13% |

[Dữ liệu doanh thu Nike giai đoạn 2021-2025, Nguồn: Báo cáo tài chính chính thức của NKE]

Thêm vào đó, thị phần tại khu vực Đại Trung Hoa đang bị các thương hiệu nội địa chèn ép; trong bối cảnh cạnh tranh ngày càng gay gắt, tỷ trọng đóng góp doanh thu của khu vực này đã giảm từ 18,6% năm 2021 xuống còn 14,2% vào năm 2025.

Trong khi đó, bất chấp nỗ lực tích cực thực hiện chuyển đổi tại khu vực Đại Trung Hoa, việc triển khai chiến lược mới của Nike vẫn đối mặt với nhiều thách thức. CEO của Nike, Elliott Hill, thừa nhận trong một cuộc họp báo cáo kết quả kinh doanh rằng quá trình xoay chuyển tình thế đang mất nhiều thời gian hơn dự kiến.

Hiện tại, Nike vẫn sa lầy trong tình trạng kinh doanh kỹ thuật số yếu kém, hàng tồn kho ứ đọng và sự cạnh tranh khốc liệt từ các thương hiệu nội địa Trung Quốc như Anta và Li-Ning, dẫn đến giá cổ phiếu Nike liên tục sụt giảm.

Nhà đầu tư Nike nên tập trung vào điều gì?

Hiện nay, các nhà đầu tư cần tập trung vào ba biến số chính: cấu trúc nhu cầu và khả năng phục hồi theo khu vực, việc tái cân bằng chuỗi cung ứng và cấu trúc chi phí, và lợi nhuận thực tế từ chuyển đổi số.

Thứ nhất là cấu trúc nhu cầu và khả năng phục hồi theo khu vực. Trung Quốc Đại lục từng là thị trường có độ đàn hồi lợi nhuận cao nhất của Nike, nhưng tỷ trọng doanh thu tại đây đã liên tục sụt giảm trong những năm gần đây; cùng với sự trỗi dậy của các thương hiệu nội địa, "phần bù thương hiệu" của hãng đang bị xói mòn. Trong ngắn hạn, cần quan sát tốc độ giải phóng hàng tồn kho và mức độ chiết khấu tại các điểm bán lẻ; về dài hạn, điều đó phụ thuộc vào việc liệu năng lực đổi mới của Nike có thể thúc đẩy nhu cầu trở lại hay không.

Thứ hai là việc tái cân bằng chuỗi cung ứng và cấu trúc chi phí. Dưới sự gián đoạn của các chính sách thuế quan và những thay đổi địa chính trị, mô hình phụ thuộc nhiều vào sản xuất tại Đông Nam Á của Nike đang đối mặt với nhiều thách thức. Nếu không thể tái triển khai năng lực sản xuất và tối ưu hóa hệ thống logistics một cách hiệu quả, biên lợi nhuận gộp của hãng sẽ tiếp tục chịu áp lực.

Nói cách khác, độ đàn hồi lợi nhuận trong tương lai sẽ không còn chỉ phụ thuộc vào tăng trưởng doanh số, mà phụ thuộc nhiều hơn vào việc kiểm soát chi phí và khả năng phục hồi của chuỗi cung ứng.

Ngoài ra, Nike trước đây đã đẩy mạnh chiến lược DTC (Trực tiếp đến người tiêu dùng) một cách quyết liệt để nâng cao biên lợi nhuận. Tuy nhiên, sự sụt giảm tăng trưởng ở các kênh trực tuyến và chi phí thu hút khách hàng tăng cao đã dẫn đến hiệu suất lợi nhuận biên của chiến lược này ngày càng giảm. Thị trường sẽ đánh giá lại tỷ suất hoàn vốn (ROI) của hệ thống thương mại điện tử và thành viên của hãng; nếu không thể tạo ra các lợi ích gộp có khả năng mở rộng, phần bù định giá của Nike có thể sẽ tiếp tục bị thu hẹp.

Tóm lại, logic giao dịch hiện tại của Nike đã chuyển hoàn toàn sang "định giá phục hồi" (turnaround pricing). Nhìn từ giá cổ phiếu, phần bù định giá do thương hiệu mang lại gần như đã biến mất hoàn toàn; các nhà đầu tư cần xác định liệu hãng còn sở hữu năng lực để quay lại mức tăng trưởng mang tính cấu trúc hay không, thay vì chỉ đơn thuần là ổn định hiệu suất trong ngắn hạn.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.