Cổ phiếu chip nhớ vượt qua hoài nghi từ Phố Wall, Micron tăng vọt 9% – mức tăng mạnh nhất trong một năm qua

Podcast AI

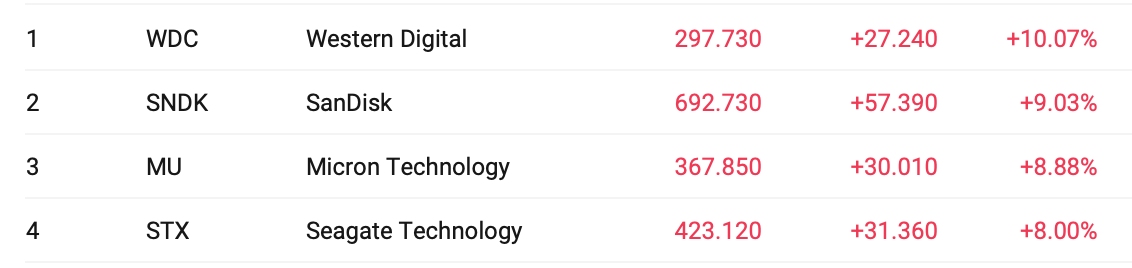

Rủi ro địa chính trị giảm nhẹ và khẩu vị rủi ro phục hồi đã thúc đẩy nhóm cổ phiếu ngành lưu trữ tăng điểm, với Micron (MU.US) tăng gần 8,9%. Sự phục hồi này bắt nguồn từ việc phí bù đắp rủi ro vĩ mô sụt giảm. Western Digital (WDC.US), Seagate Technology (STX.US) và SanDisk (SNDK.US) cũng ghi nhận mức tăng tương tự. Samsung Electronics và SK Hynix tại thị trường châu Á cũng tăng đáng kể. Cấu trúc cung-cầu ngành lưu trữ đã thay đổi với nhu cầu máy chủ AI và trung tâm dữ liệu tăng, đẩy giá DRAM và NAND vào chu kỳ tăng giá. Tỷ số P/E dự phóng của Micron dưới 3,5 lần phản ánh sự hoài nghi của thị trường về khả năng đảo chiều chu kỳ. Làn sóng AI có khả năng định hình lại cấu trúc nhu cầu HBM và lưu trữ hiệu suất cao.

TradingKey - Trong bối cảnh rủi ro địa chính trị hạ nhiệt nhẹ và khẩu vị rủi ro phục hồi, nhóm cổ phiếu ngành lưu trữ đã chứng kiến một đợt tăng điểm nhờ tâm lý thị trường được cải thiện, Micron (MU.US) đã chứng kiến giá cổ phiếu tăng vọt gần 8,9% vào thứ Tư, đánh dấu mức tăng trong ngày lớn nhất kể từ ngày 9/4/2025.

Xét từ góc độ các yếu tố thúc đẩy thị trường, đợt tăng giá này trước hết bắt nguồn từ việc phí bù đắp rủi ro vĩ mô sụt giảm. Khi các dấu hiệu hạ nhiệt xuất hiện tại Trung Đông, việc định giá các kịch bản cực đoan của thị trường đã nhanh chóng được điều chỉnh và dòng vốn chảy ngược trở lại các lĩnh vực có độ nhạy cao. Là một tài sản có hệ số beta cao điển hình, chip nhớ đã trở thành đối tượng hưởng lợi trực tiếp từ sự phục hồi của khẩu vị rủi ro.

Song song với đó, Western Digital (WDC.US) , Seagate Technology (STX.US) và SanDisk (SNDK.US) lần lượt ghi nhận mức tăng khoảng 8% đến 10%. Tại thị trường châu Á, Samsung Electronics và SK Hynix cũng tăng đáng kể, cho thấy sự đồng thuận toàn cầu giữa các nhà đầu tư trong việc tăng tỷ trọng vị thế vào lĩnh vực lưu trữ.

Trước đó, giá cổ phiếu của Micron đã rơi vào vùng thị trường gấu kỹ thuật. Những lo ngại cốt lõi của thị trường tập trung vào hai khía cạnh: thứ nhất là tính chu kỳ mạnh mẽ của ngành lưu trữ, và thứ hai là tình trạng dư cung trong quá khứ đã bào mòn lợi nhuận.

Tuy nhiên, dữ liệu hiện tại cho thấy cấu trúc cung-cầu đã thay đổi đáng kể. Bị hạn chế bởi việc cắt giảm chi phí vốn và kỷ luật năng suất được tăng cường trong hai năm qua, kết hợp với sự bùng nổ nhu cầu đối với máy chủ AI và trung tâm dữ liệu, giá DRAM và NAND đã bước vào chu kỳ tăng giá. Lượng tồn kho trong ngành tiếp tục sụt giảm và ngành này đang chuyển dịch từ "giải phóng hàng tồn kho thụ động" sang "tái tích trữ chủ động".

Về mặt định giá, tỷ số P/E dự phóng hiện tại của Micron ở mức dưới 3,5 lần về cơ bản phản ánh sự hoài nghi sâu sắc của thị trường về khả năng đảo chiều chu kỳ, thay vì phủ nhận khả năng sinh lời của công ty này.

Chuyên gia phân tích CJ Muse của Evercore ISI chỉ ra rằng ban lãnh đạo rất tự tin rằng thu nhập trên mỗi cổ phiếu sẽ vượt mức 100 USD vào năm 2027, đồng thời nhận định làn sóng AI này là một sự tái định hình mang tính cấu trúc đối với nhu cầu về Bộ nhớ băng thông cao (HBM) và lưu trữ hiệu suất cao.

Đây chính là cốt lõi của sự phân hóa thị trường hiện nay.

Một số nhà đầu tư, vẫn dựa vào kinh nghiệm trong quá khứ, coi đợt tăng giá này là sự phục hồi cuối chu kỳ và lo ngại rằng nguồn cung cuối cùng sẽ trở lại tình trạng dư thừa. Ngược lại, dòng vốn lạc quan đang đặt cược rằng "lần này sẽ khác", khi nhu cầu thiết yếu từ AI và điện toán đám mây đang thay đổi đường cong cung-cầu dài hạn của ngành, biến chip nhớ từ tài sản có tính chu kỳ thành nguồn tài nguyên chiến lược.

Về lâu dài, sự tăng trưởng bùng nổ của ngành lưu trữ gắn liền sâu sắc với nhu cầu AI. Trong vài năm tới, phát triển AI có khả năng vẫn là chủ đề chính và thị trường lưu trữ có thể tiếp tục duy trì trong chu kỳ nhu cầu cao trong nhiều năm. Đến lúc đó, khả năng sinh lời của lĩnh vực lưu trữ có thể sẽ được xác nhận.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.