Biến động mạnh của cổ phiếu vàng có đồng nghĩa với cơ hội lớn hơn?

Podcast AI

Thị trường vàng trải qua đợt sụt giảm đầu năm 2026 sau kỷ lục năm 2025, song các quỹ ETF vàng toàn cầu vẫn ghi nhận dòng vốn ròng 26 tỷ USD trong tháng 1. Các tổ chức như J.P. Morgan và Goldman Sachs duy trì mục tiêu giá vàng trên 5.000 USD. Cổ phiếu khai thác vàng, với "hệ số beta vàng" lớn hơn 1, có xu hướng mang lại lợi nhuận gấp 1,5-3 lần mức tăng giá vàng nhờ đòn bẩy hoạt động và chi phí cố định. Newmont Corp. (NEM) được xem là "tàu sân bay" với sự ổn định và cổ tức, trong khi Barrick Gold Corp. (GOLD) nổi bật về hiệu quả và sức mạnh dòng tiền. Dòng vốn dài hạn như ngân hàng trung ương và quỹ hưu trí đang coi vàng là khoản phân bổ vĩnh viễn. Các quỹ ETF tập trung vào công ty khai thác, như GDX và GDXJ, là công cụ hiệu quả để đầu tư vào ngành này.

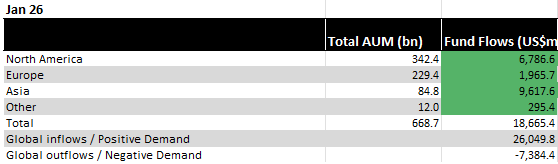

TradingKey - Sau một năm 2025 phá vỡ mọi kỷ lục, thị trường vàng (XAUUSD) đã mở cửa năm 2026 bằng một đợt sụt giảm nhanh (flash crash) đầy chấn động. Giá giảm đột ngột từ các mức cao kỷ lục, có thời điểm ghi nhận mức giảm trong ngày mạnh nhất trong một thập kỷ. Tuy nhiên, các dữ liệu lại cho thấy một câu chuyện khác. Trong tháng 1, ngay cả khi giá cả biến động dữ dội, các quỹ ETF vàng toàn cầu đã ghi nhận mức vốn ròng chảy vào cực kỳ ấn tượng, lên tới 26 tỷ USD.

Nguồn: WGC

Đợt điều chỉnh này có vẻ không giống sự kết thúc của một chu kỳ, mà giống như phản ứng của thị trường khi tạm nghỉ sau một chặng nước rút quá dài. Cả J.P. Morgan (JPM) và Goldman Sachs (GS) đều giữ nguyên mục tiêu giá vàng trên 5.000 USD. Đối với các nhà đầu tư, mỗi đợt sụt giảm do hoạt động chốt lời ngắn hạn thực chất là cơ hội để gia nhập lại thị trường ở một vùng nền tảng vững chắc hơn.

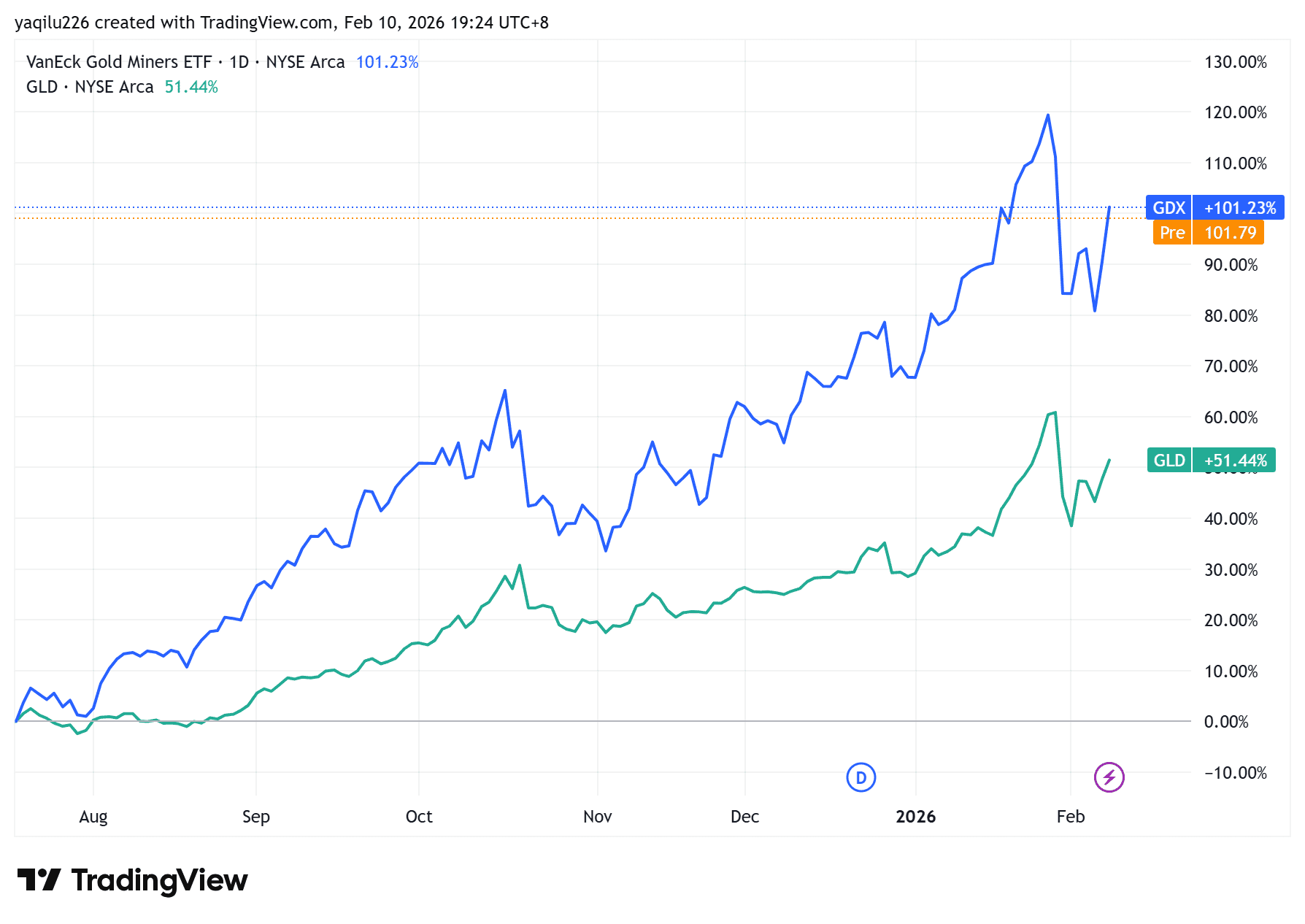

Nếu mức giá vàng 5.000 USD có vẻ đáng sợ, hãy cân nhắc điều này: trong năm qua, khi quỹ ETF vàng vật chất SPDR Gold Shares (GLD) tăng khoảng 90%, thì chỉ số VanEck Gold Miners ETF (GDX) của các công ty khai thác lớn đã tăng vọt 200%, và một số quỹ hỗn hợp có sử dụng đòn bẩy như GDMN (Franklin Gold and Precious Metals ETF) đã nhảy vọt 239%.

Cổ phiếu khai thác vàng chuyển động cùng chiều với kim loại này, nhưng không bao giờ theo tỷ lệ một-một. Độ nhạy của chúng đối với giá vàng được các nhà phân tích gọi là "hệ số beta vàng", và con số này hầu như luôn lớn hơn 1. Nguyên nhân nằm ở đòn bẩy hoạt động. Hãy tưởng tượng một công ty khai thác có chi phí duy trì toàn bộ (AISC) là 1.500 USD mỗi ounce: nếu giá vàng tăng từ 2.000 USD lên 2.200 USD — tức là mức tăng 10% — thì lợi nhuận trên mỗi ounce của công ty sẽ tăng vọt từ 500 USD lên 700 USD, tương đương mức tăng 40%. Bản thân vàng không tạo ra dòng tiền; ngược lại, một công ty khai thác biến kim loại thành biên lợi nhuận. Chi phí cố định của họ đóng vai trò như một loại đòn bẩy tích hợp. Đó là lý do tại sao các công ty khai thác có xu hướng mang lại mức lợi nhuận gấp khoảng 1,5 đến 3 lần mức tăng của giá vàng trong một chu kỳ đi lên.

Tất nhiên, đòn bẩy đó hoạt động theo cả hai chiều. Tại thị trường Mỹ, VanEck Gold Miners ETF cho thấy mức độ biến động cao hơn nhiều so với các quỹ ETF vật chất như SPDR Gold MiniShares Trust (GLDM). Theo thời gian, biên độ dao động hàng năm của cổ phiếu khai thác thường gấp 1,5 đến 2 lần so với kim loại cơ sở. Nếu dự đoán đúng hướng, bạn sẽ thu được lợi nhuận vượt trội so với giá vàng; nhưng nếu sai hướng hoặc thoát vị thế quá muộn, bạn sẽ phải chịu mức sụt giảm sâu hơn chính giá vàng.

Trong số các tên tuổi khai thác hàng đầu, Newmont Corp. (NEM) được ví như "tàu sân bay" của ngành. Đây vẫn là nhà sản xuất lớn nhất toàn cầu và sở hữu nền tảng tài sản chất lượng cao vượt trội, tập trung mạnh vào các khu vực pháp lý ổn định ở Bắc Mỹ và Úc. Sau làn sóng thâu tóm chiến lược vào năm 2025, năng lực sản xuất của công ty đã mở rộng trong khi chi phí vận hành vẫn ở mức thấp nhất trong ngành. Ngay cả trong đợt điều chỉnh năm 2026, chi phí duy trì toàn bộ của công ty vẫn rất cạnh tranh, giúp biên lợi nhuận đứng vững. Đối với các nhà đầu tư ưu tiên sự ổn định và lợi suất, Newmont vừa mang lại khả năng hưởng lợi từ giá vàng, vừa đem lại cổ tức ổn định — một sự kết hợp khiến cổ phiếu này giống như một trái phiếu chất lượng cao với tiềm năng tăng trưởng.

Barrick Gold Corp. (GOLD), ngược lại, là hiện thân của hiệu quả và sức mạnh dòng tiền. Nổi tiếng với việc kiểm soát chi phí chặt chẽ và phân bổ vốn kỷ luật, báo cáo quý 4 năm 2025 của Barrick cho thấy sự tăng trưởng dòng tiền tự do vượt xa đà tăng của chính giá vàng. Công ty hiện ưu tiên khả năng sinh lời hơn là sản lượng, một quan điểm giúp bảo vệ biên lợi nhuận ngay cả khi giá cả biến động. Các hoạt động khai thác quy mô lớn tại Nevada và các trung tâm khai thác cốt lõi khác đảm bảo trữ lượng cho nhiều thập kỷ. Đối với các nhà đầu tư tìm kiếm năng lực điều hành xuất sắc và động lực lợi nhuận trong bất kỳ đợt phục hồi nào sau đó của giá vàng, Barrick mang đến một lựa chọn quyết liệt hơn cho cùng một chủ đề đầu tư.

Ở cấp độ tổ chức, một sự thay đổi mang tính cấu trúc trong dòng vốn đã trở nên rõ ràng. Vào năm 2025, Hội đồng Vàng Thế giới (WGC) đã báo cáo doanh thu trung bình hàng ngày trên thị trường vàng đạt mức kỷ lục 361 tỷ USD. Chỉ riêng tại Bắc Mỹ, giao dịch hàng ngày trong các quỹ ETF vàng đạt trung bình 5 tỷ USD, cao hơn gấp đôi con số của năm 2024. Ngay cả trong những đợt bán tháo mạnh vào đầu năm 2026, các quỹ ETF chủ chốt vẫn tiếp tục ghi nhận dòng vốn ròng chảy vào. Mô hình đó nhấn mạnh hành vi của dòng vốn dài hạn — các ngân hàng trung ương, các quỹ chủ quyền, các quỹ hưu trí — hiện đang coi vàng là một khoản phân bổ vĩnh viễn, mua thêm khi giá giảm thay vì đuổi theo các đợt tăng giá. Điểm trung vị của giá thị trường đang dần được nâng cao, thay vì được xây dựng dựa trên sự đầu cơ bằng đòn bẩy.

Đối với các nhà đầu tư tìm kiếm sự linh hoạt hơn so với vàng giao ngay, các quỹ ETF tập trung vào công ty khai thác vẫn là những công cụ hiệu quả. Quỹ VanEck Gold Miners ETF (GDX) với quy mô rộng tập trung vào các nhà sản xuất lớn nhất thế giới như Newmont và Barrick, mang lại biến động thấp hơn, kỷ luật chi phí mạnh mẽ hơn và cổ tức đáng tin cậy. Quỹ VanEck Junior Gold Miners ETF (GDXJ) hướng tới các nhà sản xuất nhỏ hơn, có tốc độ tăng trưởng cao và phản ứng nhạy bén hơn nhiều với chuyển động của giá — một công cụ phù hợp cho giai đoạn tăng tốc của một chu kỳ tăng giá.

Sau đợt sàng lọc đầu năm 2026, đòn bẩy tích hợp trong cổ phiếu khai thác vẫn đang hiện hữu rất rõ ràng. Đối với dòng vốn kiên nhẫn, chính sự biến động làm nản lòng các nhà đầu cơ ngắn hạn lại tiếp tục tạo ra sự bất đối xứng. Trong mọi chu kỳ lớn của vàng, các công ty khai thác khởi đầu như những công cụ khuếch đại, chịu đựng đợt thanh lọc, và sau đó dẫn dắt chặng tăng tiếp theo.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.