Buffett nắm giữ "núi" tiền mặt nhưng thừa nhận thiếu vắng các tài sản tốt để đầu tư?

Podcast AI

Warren Buffett bày tỏ sự thất vọng về khan hiếm cơ hội đầu tư sau khi từ nhiệm CEO Berkshire Hathaway. Dù Apple vẫn là khoản nắm giữ lớn nhất, Berkshire đã giảm mạnh cổ phần trong quý 3. Việc tăng tỷ trọng Alphabet có thể không phải quyết định cá nhân của Buffett do quan điểm thận trọng với cổ phiếu công nghệ tăng trưởng. Berkshire tiếp tục bán ròng cổ phiếu, cho thấy thiếu cơ hội hấp dẫn. Sự thận trọng của Buffett xuất phát từ logic đầu tư "biên an toàn" và lo ngại về định giá cao, rủi ro thương mại hóa AI không đạt kỳ vọng, cũng như sự thay đổi công nghệ nhanh chóng khiến các công ty khó duy trì "hào kinh tế" dài hạn. Ông ưu tiên các công ty có lợi nhuận ổn định, dài hạn và không chạy theo "FOMO". Việc giảm cổ phần Apple có thể nhằm chốt lời và chờ đợi môi trường đầu tư thuận lợi hơn. Sự "cô độc của nhà đầu tư giá trị" giúp Buffett duy trì khả năng phục hồi khi thị trường mất lý trí, xem tiền mặt là vũ khí mạnh nhất.

TradingKey - Theo các báo cáo, trong một cuộc phỏng vấn vào tháng 5 năm ngoái, Warren Buffett đã tuyên bố rõ ràng rằng ông cảm thấy vô cùng thất vọng trước sự khan hiếm của các cơ hội đầu tư. Sau hơn 50 năm giữ chức CEO của Berkshire Hathaway, ông Buffett gần đây đã chính thức từ nhiệm.

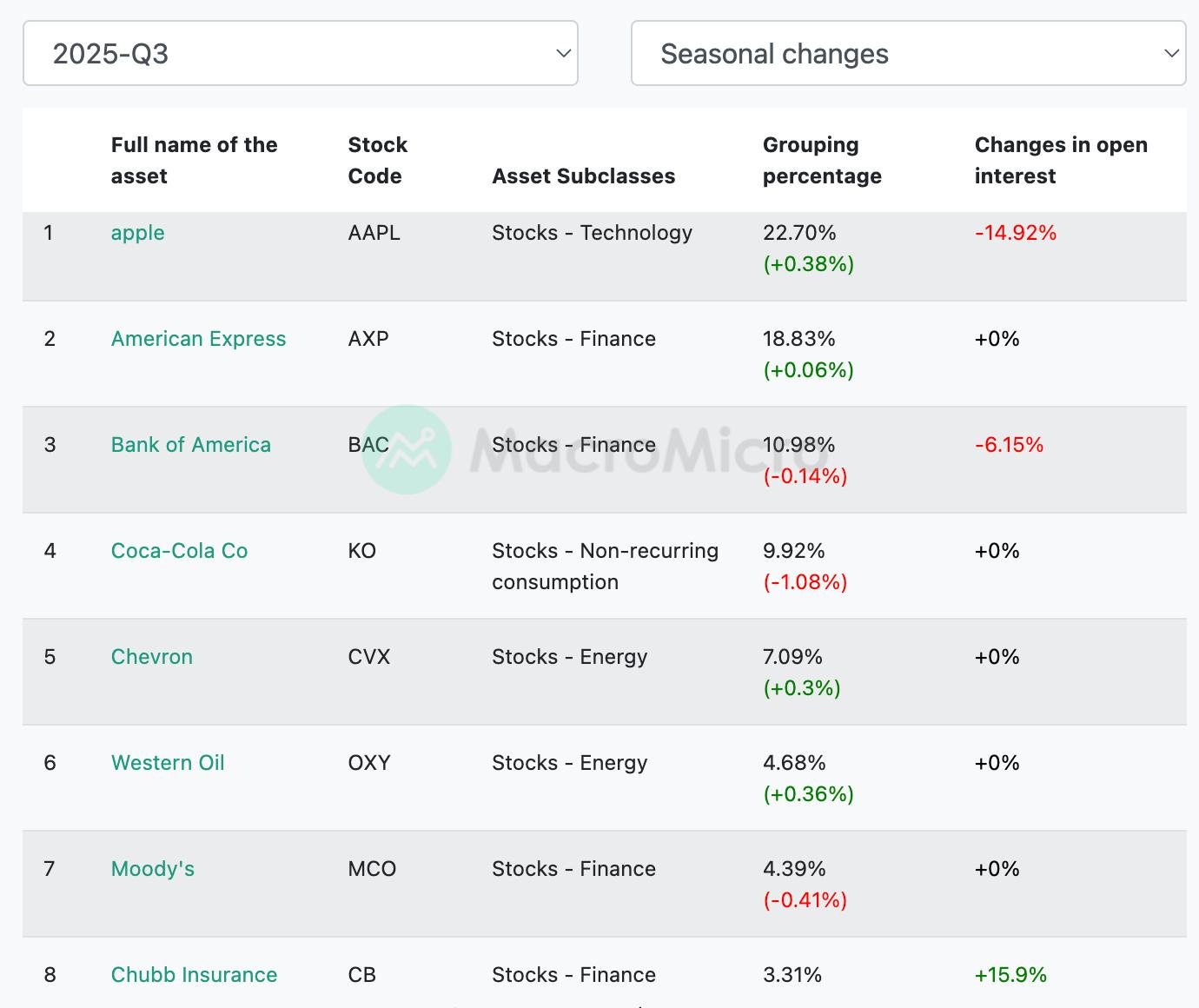

Nhìn vào danh mục đầu tư của Berkshire Hathaway (BRK) do ông Buffett đại diện, vị trí nắm giữ lớn nhất vẫn là Apple (AAPL) , và sau khi tiếp tục cắt giảm cổ phần tại Apple trong quý 2, Berkshire Hathaway đã đẩy mạnh việc bán ra trong quý 3, khiến lượng cổ phiếu Apple nắm giữ giảm gần 15% so với quý trước.

[Tổng quan về danh mục đầu tư của Buffett, Nguồn: macromicro]

Đáng chú ý, Alphabet được xếp hạng là cổ phiếu nắm giữ lớn thứ mười của Berkshire Hathaway trong báo cáo 13F gần nhất. Tuy nhiên, xét theo triết lý đầu tư giá trị của Buffett và quan điểm thận trọng nhất quán của ông đối với các cổ phiếu công nghệ tăng trưởng cao, việc mua cổ phiếu Alphabet này có thể không phải là quyết định cá nhân của ông.

Trong ba tháng kết thúc vào ngày 30 tháng 9 năm 2025, Berkshire Hathaway vẫn là bên bán ròng cổ phiếu trong quý thứ 12 liên tiếp, cho thấy sự thiếu vắng các cơ hội đầu tư hấp dẫn trên thị trường.

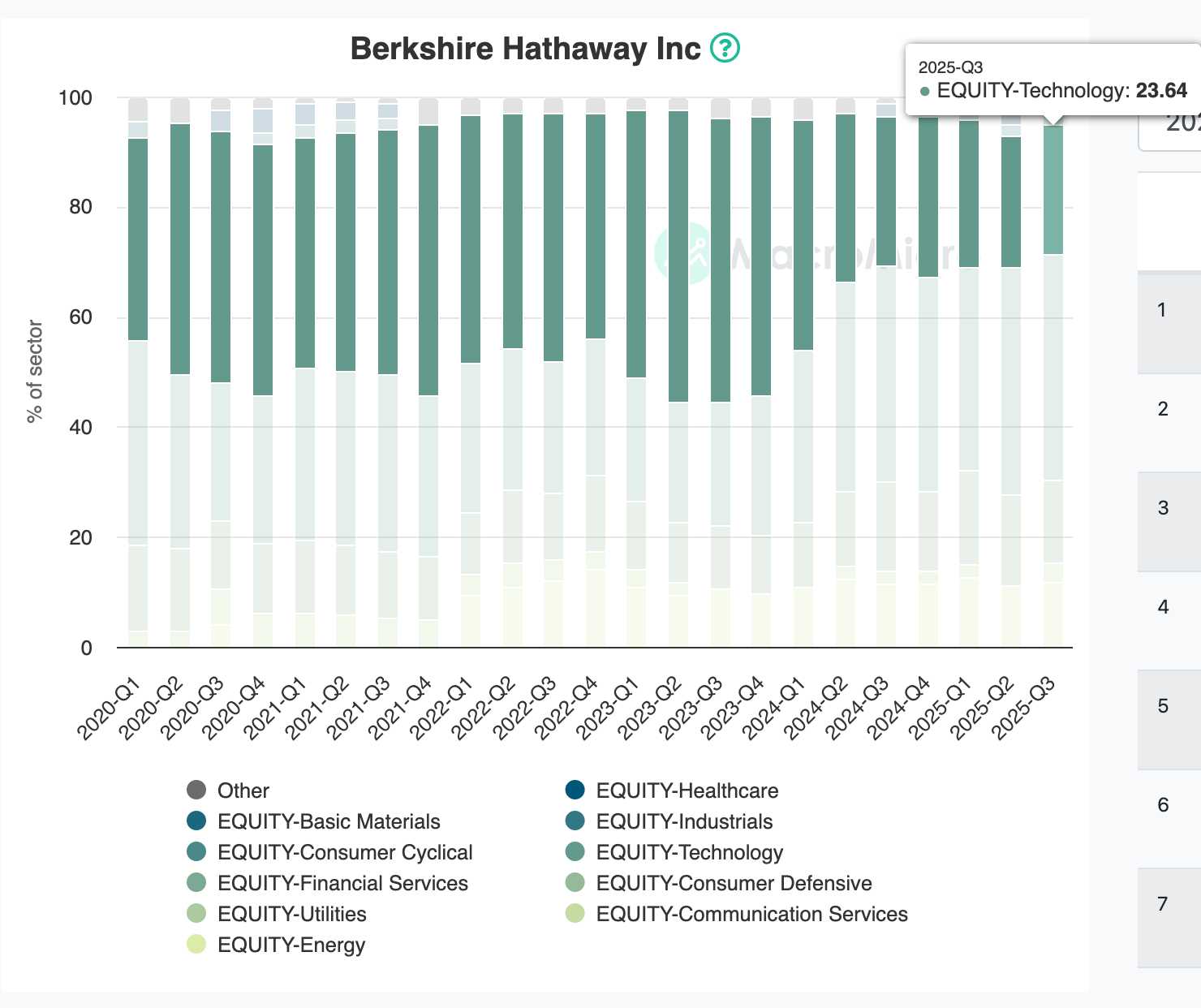

[Tổng quan về danh mục đầu tư của Buffett theo lĩnh vực, Nguồn: macromicro]

Giai đoạn 2024–2025 được ca ngợi là bình minh của kỷ nguyên AI, với hầu hết các cổ phiếu công nghệ liên quan đến AI đều đạt được mức tăng ấn tượng, chẳng hạn như Apple mà Buffett đang nắm giữ, và Alphabet mà ông đã tăng tỷ trọng trong quý 3.

Tuy nhiên, nhìn vào các lĩnh vực trong danh mục đầu tư của Buffett, tỷ trọng của các cổ phiếu công nghệ ngày càng bị thu hẹp, báo hiệu những lo ngại của ông về mức định giá cao của các cổ phiếu tăng trưởng.

Tại sao Buffett tin rằng không có mục tiêu đầu tư nào phù hợp?

Xem xét lịch sử đầu tư suốt đời của Buffett, lý do cốt lõi khiến ông vẫn chưa tìm thấy mục tiêu phù hợp – ngay cả khi làn sóng AI đang quét qua toàn cầu và dự trữ tiền mặt của ông đạt mức cao kỷ lục – nằm ở sự lệch pha giữa logic đầu tư kiên định của ông và môi trường thị trường hiện tại.

Cốt lõi trong đầu tư của Buffett là "biên an toàn". Ông đã quen với việc trở nên "tham lam" khi thị trường sợ hãi và các tài sản bị định giá thấp nghiêm trọng, chẳng hạn như các đợt bơm vốn của ông trong cuộc khủng hoảng tài chính năm 2008.

Trong giai đoạn 2024–2025, các khái niệm AI đã thúc đẩy sự mở rộng mạnh mẽ của các hệ số định giá cổ phiếu công nghệ. Trong mô hình chiết khấu dòng tiền (DCF) của Buffett, giá cổ phiếu hiện tại đã phản ánh trước những kỳ vọng tăng trưởng của nhiều năm tới, cho thấy tình trạng định giá quá nóng rõ rệt. Ở mức định giá cao này, nếu việc thương mại hóa AI không đạt được kỳ vọng, rủi ro sụt giảm giá mạnh là rất lớn.

Ngoài ra, Buffett đã nhiều lần nhấn mạnh: "Chúng ta không nhất thiết phải là chuyên gia về mọi công ty."

Buffett ưu tiên các công ty có "nhượng quyền thương mại dài hạn" và "con hào kinh tế rộng", chẳng hạn như Coca-Cola. Tuy nhiên, trong kỷ nguyên AI, sự thay đổi công nghệ diễn ra cực kỳ nhanh chóng; những người dẫn đầu ngày hôm nay có thể bị thay thế bởi các thuật toán mới chỉ trong vòng hai năm.

Mặc dù AI có thể cải thiện hiệu quả, nhưng đối với một nhà đầu tư dài hạn như Buffett, vẫn chưa rõ ai có thể chuyển hóa điều đó thành lợi nhuận ròng ổn định và dài hạn. Buffett sẽ không tham gia vào các mô hình lợi nhuận mà ông không hiểu rõ chỉ vì "nỗi sợ bỏ lỡ" (FOMO).

Cần lưu ý rằng với quy mô hiện tại của Berkshire, chỉ có những cuộc "săn voi" mới có thể tạo ra tác động đáng kể đến hiệu suất của tập đoàn. Trong một thị trường giá lên, những mục tiêu chất lượng cao nhưng giá rẻ như vậy gần như đã tuyệt chủng.

Việc cắt giảm cổ phiếu nắm giữ lớn nhất là Apple không phải vì công ty này đã trở nên tồi tệ đi, mà vì bản chất định tính của nó đã thay đổi.

Khi các tính năng AI của Apple được triển khai, kỳ vọng của thị trường đã đạt đỉnh. Việc cắt giảm của Buffett có thể là để chốt lời và phân bổ lại vốn vào các tài sản "phòng thủ" hơn hoặc chờ đợi một môi trường lãi suất hấp dẫn hơn.

Niềm tin của Buffett rằng không có mục tiêu nào phù hợp thực chất là "sự cô độc của một nhà đầu tư giá trị". Giữa sự hưng phấn phi lý được kích hoạt bởi bình minh AI, ông đã chọn rút lui về các tuyến phòng thủ của mình, tuân thủ câu châm ngôn nổi tiếng: "Nguyên tắc số 1 là không bao giờ để mất tiền. Nguyên tắc số 2 là không bao giờ quên Nguyên tắc số 1."

Sự "cô độc tỉnh táo" này chính là bí quyết thực sự đằng sau khả năng phục hồi của ông trong suốt sự nghiệp kéo dài hơn 50 năm – khi thị trường mất đi lý trí, tiền mặt chính là vũ khí mạnh mẽ nhất của ông.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.