Xu hướng phi đô-la hóa khó có thể đảm bảo sự suy yếu trong dài hạn của chỉ số đồng đô-la Mỹ.

Podcast AI

Quá trình phi đô la hóa, chịu tác động từ chính sách thuế quan Mỹ, độc lập chính sách của Fed và hệ thống tín dụng USD, đã góp phần làm giảm tỷ giá USD và Chỉ số Dollar Index (DXY). Tuy nhiên, tác động dài hạn của phi đô la hóa lên DXY còn nhiều bất ổn. Lịch sử cho thấy mối tương quan giữa tỷ trọng dự trữ USD và DXY yếu. Các yếu tố chính gồm: giá vàng mạnh không nhất thiết làm DXY yếu, tỷ trọng vàng tăng chủ yếu do định giá, định nghĩa phi đô la hóa hiện hẹp, và dòng vốn tư nhân nước ngoài vẫn đầu tư mạnh vào tài sản USD. Do đó, suy luận DXY suy yếu kéo dài chỉ dựa vào phi đô la hóa là thiếu căn cứ.

Tóm tắt báo cáo

Dưới tác động tổng hợp của nhiều yếu tố—như việc điều chỉnh thường xuyên các chính sách thuế quan của Mỹ, sự xói mòn tính độc lập trong chính sách của Cục Dự trữ Liên bang Mỹ (Fed) và những rạn nứt ngày càng sâu sắc trong hệ thống tín dụng đồng USD—quá trình phi đô la hóa đã tăng tốc, từ đó góp phần vào xu hướng giảm liên tục của tỷ giá đồng USD trong năm qua. Trong bối cảnh đó, nhiều nhà kinh tế chỉ ra rằng việc phi đô la hóa ngày càng sâu rộng, cùng với sự sụt giảm tỷ trọng đồng USD trong dự trữ ngoại hối toàn cầu, sẽ tạo ra áp lực giảm giá dai dẳng lên Chỉ số Dollar Index. Về vấn đề này, quan điểm của chúng tôi như sau: trong ngắn và trung hạn, các yếu tố liên quan đến phi đô la hóa thực sự sẽ gây ra những hạn chế mang tính chu kỳ lên tỷ giá đồng USD; tuy nhiên, từ góc độ dài hạn, vẫn còn nhiều bất ổn đáng kể liên quan đến tác động thực tế của chúng đối với xu hướng của Chỉ số Dollar Index.

Nhìn lại lịch sử, những đề xuất sớm nhất liên quan đến phi đô la hóa có thể được truy nguyên từ thời kỳ khủng hoảng tài chính toàn cầu năm 2008, trong khi quá trình phi đô la hóa có ý nghĩa thực chất đã chính thức khởi động vào năm 2017. Từ quý 1/2017 đến quý 4/2021, logic thúc đẩy cốt lõi của quá trình phi đô la hóa trong giai đoạn này là việc mở rộng tỷ trọng của các đồng tiền dự trữ không phải đồng USD. Vòng tiến hóa đa cực này của hệ thống dự trữ quốc tế đã gây áp lực giảm đáng kể lên Chỉ số Dollar Index. Kể từ năm 2022, sự chuyển dịch đa cực của hệ thống tài sản dự trữ quốc tế được dẫn dắt chủ yếu bởi vàng. Trong bối cảnh đó, thay vì giảm cùng chiều với sự sụt giảm tỷ trọng dự trữ đồng USD, Chỉ số Dollar Index đã có xu hướng tăng ngược chiều. Dữ liệu thực nghiệm từ hai giai đoạn trên chứng minh đầy đủ rằng chỉ có một mối tương quan yếu giữa sự thay đổi tỷ trọng dự trữ đồng USD và các biến động của Chỉ số Dollar Index.

Nếu thực hiện một phân tích hệ thống lấy giai đoạn từ năm 2008 đến quý 3/2025 làm chu kỳ quan sát hoàn chỉnh, sự tiến hóa về vị thế dự trữ của đồng USD và diễn biến của Chỉ số Dollar Index (về mặt mạnh và yếu) cho thấy một sự phân kỳ cực kỳ nổi bật. Do đó, từ góc độ dài hạn đến siêu dài hạn, các kết luận về xu hướng tương lai của Chỉ số Dollar Index chỉ dựa trên khía cạnh duy nhất là quá trình phi đô la hóa ngày càng sâu rộng đều thiếu bằng chứng hỗ trợ đầy đủ và đáng tin cậy.

Việc quá trình phi đô la hóa liên tục sâu rộng không dễ dàng dẫn đến kết luận rằng Chỉ số Dollar Index sẽ bước vào quỹ đạo giảm giá dài hạn, và logic hỗ trợ cốt lõi đằng sau nhận định này có thể được tóm tắt thành bốn điểm sau. Thứ nhất, giá vàng mạnh hơn không nhất thiết đồng nghĩa với Chỉ số Dollar Index yếu hơn. Nguyên nhân nằm ở chỗ khung cấu trúc của Chỉ số Dollar Index được tính trọng số chủ yếu dựa trên tỷ giá của đồng USD so với sáu đồng tiền lớn. Trong khi nền kinh tế Mỹ đối mặt với những mất cân đối cấu trúc nội tại, các nền kinh tế phát hành các đồng tiền chủ chốt khác cũng đang phải vật lộn với những thách thức nội tại tương ứng. Trong tương lai gần, không có đồng tiền đơn lẻ nào đủ khả năng thách thức thực chất hoặc thay thế vị thế thống trị của đồng USD. Thứ hai, sự gia tăng tỷ trọng vàng toàn cầu trong dự trữ quốc tế không phải do hành vi mua vàng tích cực của các ngân hàng trung ương trên thế giới, mà chủ yếu do hiệu ứng định giá được tạo ra bởi xu hướng tăng của giá vàng quốc tế. Nếu giá vàng giảm mạnh bất ngờ trong tương lai, gây ra hiệu ứng định giá tiêu cực, tỷ trọng của đồng USD trong dự trữ quốc tế dự kiến sẽ tăng lên một cách thụ động—một diễn biến có thể hỗ trợ nhất định cho Chỉ số Dollar Index.

Thứ ba, phạm vi định nghĩa hiện tại về phi đô la hóa là tương đối hẹp. Các nghiên cứu hiện có hầu hết chỉ giới hạn trong khía cạnh duy nhất là tiền tệ dự trữ quốc tế. Tuy nhiên, nếu áp dụng một định nghĩa rộng hơn cho việc phi đô la hóa, kết hợp hai kịch bản cốt lõi khác—thanh toán quốc tế và giao dịch ngoại hối—vào tập hợp xem xét, thì hiện tượng phi đô la hóa dưới thước đo rộng này có thể không có cơ sở thực sự để tồn tại. Cuối cùng, bất chấp thực tế là dòng vốn nước ngoài từ khu vực chính phủ đã ghi nhận mức giảm ròng trong việc nắm giữ tài sản bằng đồng USD trong những năm gần đây, dòng vốn nước ngoài từ khu vực tư nhân vẫn tiếp tục tăng cường nắm giữ tài sản bằng đồng USD ở quy mô lớn. Đặc điểm cấu trúc này chỉ ra đầy đủ rằng từ góc độ tổng thể (khu vực chính phủ cộng với tư nhân), mong muốn phân bổ vào tài sản bằng đồng USD của dòng vốn nước ngoài không hề thuyên giảm, và nhu cầu thị trường vẫn rất mạnh mẽ.

Tóm lại, thông qua việc xâu chuỗi bối cảnh lịch sử (trình bày các dữ kiện) và thực hiện phân tích lý thuyết chuyên sâu (đưa ra các cơ sở lý luận), chúng tôi kết luận rằng, từ góc độ dài hạn, việc suy luận Chỉ số Dollar Index sẽ cho thấy xu hướng suy yếu kéo dài chỉ dựa trên tiêu chí cốt lõi là phi đô la hóa là thiếu các điều kiện hỗ trợ đầy đủ và đáng tin cậy, và kết luận này là không có cơ sở.

Diễn biến gần đây

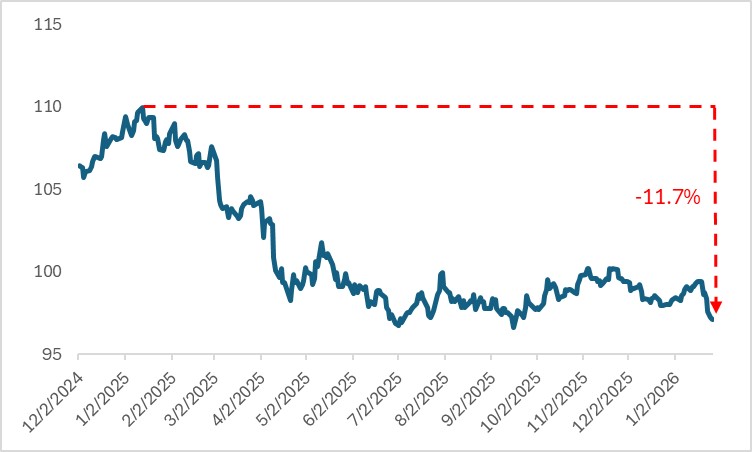

Dưới tác động tổng hợp của nhiều yếu tố—bao gồm việc điều chỉnh thường xuyên các chính sách thuế quan của Mỹ, sự xói mòn tính độc lập trong chính sách của Fed và những rạn nứt ngày càng sâu sắc trong hệ thống tín dụng đồng USD—quá trình phi đô la hóa tăng tốc đã góp phần vào xu hướng giảm liên tục của tỷ giá đồng USD trong năm qua. Chỉ số Dollar Index đã lùi từ mức cao nhất kể từ đầu năm đến nay là 109,96 vào đầu năm 2025 xuống mức hiện tại là 97,13, tương ứng với mức giảm lũy kế 11,7%.

Một trong những chỉ số trực quan nhất để đo lường mức độ phi đô la hóa là dự trữ ngoại hối bằng đồng USD toàn cầu. Theo dữ liệu được Quỹ Tiền tệ Quốc tế (IMF) công bố, tính đến cuối quý 3/2025, tỷ trọng đồng USD trong dự trữ ngoại hối toàn cầu đã giảm xuống còn 56,9%. Tỷ trọng này đã duy trì dưới ngưỡng 60% trong hơn 40 tháng liên tiếp, chạm mức thấp kỷ lục kể từ năm 1999. Trong ba quý đầu năm 2025, tỷ trọng của các khoản dự trữ này đã ghi nhận mức giảm lũy kế 1,6 điểm phần trăm, đánh dấu mức giảm từ đầu năm đến nay mạnh nhất kể từ năm 2003.

Dựa trên xu hướng nói trên, hầu hết các nhà kinh tế chỉ ra rằng quá trình phi đô la hóa ngày càng sâu rộng, hoặc mô hình đang phát triển của hệ thống tiền tệ toàn cầu hướng tới sự đa cực, sẽ tạo ra áp lực giảm giá dai dẳng lên Chỉ số Dollar Index. Về vấn đề này, quan điểm của chúng tôi là trong ngắn và trung hạn, các yếu tố phi đô la hóa thực sự sẽ kìm hãm tỷ giá đồng USD; tuy nhiên, từ góc độ dài hạn, vẫn còn nhiều bất ổn đáng kể liên quan đến tác động thực tế của chúng đối với Chỉ số Dollar Index.

Biểu đồ: Chỉ số Dollar Index

Nguồn: Refinitiv, TradingKey

Giai đoạn 2008–2016

Bằng cách truy tìm quá trình tiến hóa lịch sử và quỹ đạo dữ liệu, chúng ta có thể rút ra một kết luận trực quan: những sáng kiến sớm nhất liên quan đến phi đô la hóa có thể được truy nguyên từ cuộc khủng hoảng tài chính toàn cầu năm 2008. Sự bùng nổ toàn diện của cuộc khủng hoảng vào thời điểm đó đã thúc đẩy cộng đồng quốc tế suy ngẫm sâu sắc về hệ thống tiền tệ quốc tế hiện tại dựa trên tín dụng đồng USD. Cuộc khủng hoảng tài chính toàn cầu này đã phơi bày đầy đủ những khiếm khuyết nội tại và rủi ro hệ thống vốn có trong hệ thống tiền tệ quốc tế hiện hành. Trong bối cảnh đó, các nhà hoạch định chính sách và các nhà kinh tế dòng chính trên thế giới đã nhắc lại giá trị cốt lõi của Quyền rút vốn đặc biệt (SDR), chỉ ra rằng SDR có thể tránh được một cách hiệu quả các khuyết tật cấu trúc vốn có của việc sử dụng một đồng tiền tín dụng có chủ quyền duy nhất làm đồng tiền dự trữ, và do đó đại diện cho một hướng đi lý tưởng và mục tiêu cốt lõi để thúc đẩy cải cách hệ thống tiền tệ quốc tế.

Tuy nhiên, bất chấp sự quan tâm ngày càng tăng của thị trường đối với SDR, quá trình phi đô la hóa đã trì trệ trong suốt 8 năm. Vào cuối năm 2016, tỷ trọng đồng USD trong dự trữ ngoại hối toàn cầu vẫn đứng ở mức 64,7%, tăng 1,8 điểm phần trăm so với cuối năm 2008. Mãi cho đến sau năm 2017, tỷ trọng dự trữ ngoại hối bằng đồng USD mới chính thức bước vào quỹ đạo giảm. Nguyên nhân cốt lõi đằng sau sự chậm trễ của quá trình phi đô la hóa nằm ở chỗ, sau sự bùng nổ của cuộc khủng hoảng tài chính toàn cầu năm 2008 và cuộc khủng hoảng nợ công châu Âu năm 2012, thuộc tính tài sản trú ẩn an toàn của đồng USD càng được làm nổi bật, và nhu cầu đối với đồng tiền này như một nơi trú ẩn an toàn thậm chí đã tăng lên thay vì giảm đi. Trong bối cảnh bất ổn gia tăng trong nền kinh tế và thị trường tài chính toàn cầu, chính phủ các nước trên thế giới đã tiếp tục tăng cường nắm giữ tài sản bằng đồng USD để bảo vệ an ninh thanh khoản và sự ổn định của tài sản. Tương ứng, Chỉ số Dollar Index cũng cho thấy xu hướng tăng đáng chú ý trong giai đoạn này, leo từ mức 81 vào cuối năm 2008 lên 102 vào cuối năm 2016.

Giai đoạn 2017–2021

Quá trình phi đô la hóa theo đúng nghĩa của thuật ngữ này bắt đầu từ năm 2017. Từ quý 1/2017 đến quý 4/2021, sự tiến hóa đa cực của hệ thống tài sản dự trữ quốc tế (bao gồm dự trữ vàng và dự trữ ngoại hối) được thúc đẩy chủ yếu bởi sự trỗi dậy của các đồng tiền dự trữ không phải đồng USD. Trong giai đoạn này, tỷ trọng dự trữ vàng đã tăng 3,5 điểm phần trăm, một mức độ nhỏ hơn so với mức giảm 6,8 điểm phần trăm của tỷ trọng dự trữ đồng USD trong cùng kỳ. Trong số các đồng tiền dự trữ không phải đồng USD, tỷ trọng của đồng Euro, đồng Yên Nhật, đồng Bảng Anh, đô la Canada, đô la Úc và Nhân dân tệ của Trung Quốc đều tăng ở các mức độ khác nhau, ngoại trừ sự sụt giảm nhẹ của tỷ trọng đồng Franc Thụy Sĩ.

Do động lực cốt lõi của việc phi đô la hóa trong giai đoạn này là việc mở rộng tỷ trọng của các đồng tiền dự trữ không phải đồng USD, vòng đa cực hóa này trong hệ thống dự trữ quốc tế đã gây áp lực giảm lên Chỉ số Dollar Index. Trong giai đoạn 5 năm từ đầu năm 2017 đến cuối năm 2021, Chỉ số Dollar Index đã ghi nhận mức giảm lũy kế 6,3%.

Sau năm 2022

Kể từ năm 2022, sự tiến hóa đa cực của hệ thống tài sản dự trữ quốc tế đã chuyển sang được dẫn dắt chủ yếu bởi vàng. Sau khi xung đột Nga-Ukraine bùng nổ, các nước phương Tây đã áp đặt các lệnh trừng phạt tài chính chung đối với Nga, khiến các tài sản dự trữ ngoại hối truyền thống phải đối mặt với rủi ro an ninh nghiêm trọng. Cú sốc bên ngoài này đã trực tiếp đẩy nhanh quá trình đa cực hóa hệ thống tài sản dự trữ quốc tế.

Tính đến cuối quý 3/2025, tỷ trọng dự trữ vàng đã tăng vọt 11,9 điểm phần trăm so với cuối năm 2021, một mức tăng đáng chú ý và vượt xa mức giảm 8,9 điểm phần trăm của tỷ trọng dự trữ đồng USD trong cùng kỳ. Trong khi đó, tỷ trọng của năm đồng tiền dự trữ chủ chốt khác đều giảm ở các mức độ khác nhau.

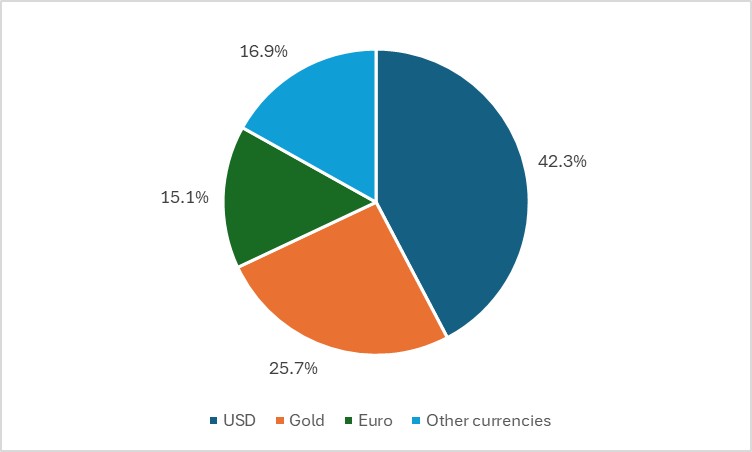

Đáng chú ý là kể từ quý 4/2023, quy mô dự trữ vàng toàn cầu đã vượt qua quy mô dự trữ đồng Euro, đưa vàng trở thành tài sản dự trữ quốc tế lớn thứ hai thế giới sau đồng USD. Tính đến cuối quý 3/2025, tỷ trọng của ba tài sản dự trữ chính—đồng USD, vàng và đồng Euro—lần lượt đứng ở mức 42,3%, 25,7% và 15,1%.

Biểu đồ: Tỷ trọng dự trữ đồng USD, Vàng và đồng Euro tính đến cuối quý 3/2025

Nguồn: Refinitiv, TradingKey

Do vòng đa cực hóa hiện tại của hệ thống tài sản dự trữ quốc tế do vàng thống trị, Chỉ số Dollar Index đã có xu hướng tăng thay vì giảm cùng chiều với sự sụt giảm tỷ trọng dự trữ đồng USD. Từ đầu năm 2022 đến quý 3/2025, Chỉ số Dollar Index đã ghi nhận mức tăng lũy kế 1,9%.

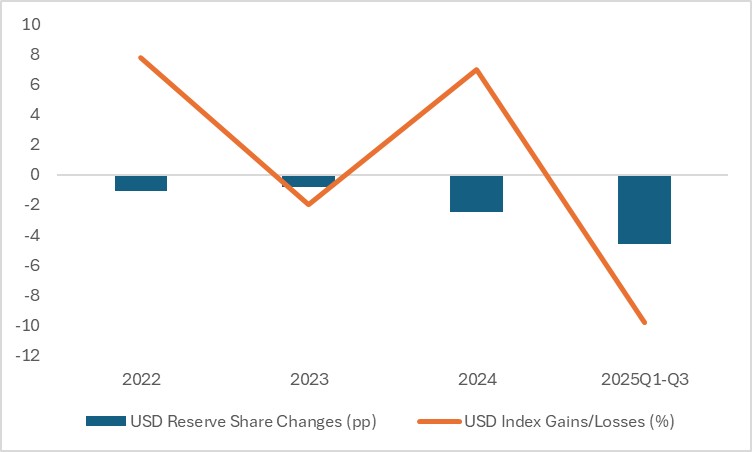

Phân tích diễn biến theo từng giai đoạn nhỏ, trong năm 2022, 2023, 2024 và ba quý đầu năm 2025, tỷ trọng dự trữ đồng USD trong tổng khối lượng dự trữ quốc tế (bao gồm cả dự trữ vàng) đã giảm lần lượt 1,1; 0,8; 2,5 và 4,6 điểm phần trăm, trong khi các biến động so với cùng kỳ năm trước tương ứng của Chỉ số Dollar Index đứng ở mức 7,8%; -2,0%; 7,0% và -9,8%. Dữ liệu nói trên chỉ ra rằng chỉ có một mối tương quan yếu giữa những thay đổi về tỷ trọng dự trữ đồng USD và các biến động của Chỉ số Dollar Index.

Biểu đồ: Mối tương quan giữa tỷ trọng dự trữ đồng USD và Chỉ số Dollar Index

Nguồn: Refinitiv, TradingKey

Góc nhìn lịch sử siêu dài hạn

Nếu chúng ta thực hiện một phân tích bằng cách sử dụng giai đoạn từ năm 2008 đến quý 3/2025 làm chu kỳ quan sát hoàn chỉnh, có thể thấy một sự phân kỳ nổi bật hơn giữa sự tiến hóa về vị thế dự trữ của đồng USD và diễn biến (mạnh hay yếu) của Chỉ số Dollar Index.

Trong khoảng thời gian 17 năm này, tỷ trọng của đồng USD trong dự trữ ngoại hối ghi nhận mức giảm lũy kế 6 điểm phần trăm; khi đo lường theo thước đo rộng hơn về dự trữ quốc tế (bao gồm cả vàng), mức giảm tỷ trọng của đồng USD còn nới rộng hơn lên 14,3 điểm phần trăm. Ngược lại hoàn toàn, Chỉ số Dollar Index đã ghi nhận mức tăng lũy kế 20,5% trong cùng giai đoạn, đi ngược lại xu hướng giảm tỷ trọng dự trữ của đồng USD. Trong số các đồng tiền thành phần của Chỉ số Dollar Index, cả năm đồng tiền cốt lõi—ngoại trừ đồng Franc Thụy Sĩ—đều ghi nhận các mức độ mất giá khác nhau.

Tóm lại, từ góc độ dài hạn đến siêu dài hạn, các kết luận rút ra về xu hướng của Chỉ số Dollar Index chỉ dựa trên các yếu tố đơn diện như quá trình phi đô la hóa ngày càng sâu rộng và sự suy yếu của vị thế dự trữ của đồng USD là thiếu các bằng chứng xác thực đáng tin cậy.

Lý do thứ 1 cho sự phân kỳ giữa phi đô la hóa và Chỉ số Dollar Index: Vàng mạnh hơn không đồng nghĩa với Chỉ số Dollar Index yếu hơn

Việc quá trình phi đô la hóa ngày càng sâu rộng không dễ dàng dẫn đến kết luận rằng Chỉ số Dollar Index sẽ bước vào quỹ đạo giảm giá dài hạn, điều này có thể bắt nguồn từ bốn cơ sở lý luận cốt lõi. Thứ nhất, như đã lưu ý ở trên, quá trình phi đô la hóa kể từ năm 2022 thực chất được thúc đẩy bởi việc mở rộng dự trữ vàng. Mặc dù về mặt lý thuyết có một mối tương quan nghịch giữa giá vàng và tỷ giá đồng USD, vàng vẫn được định giá và quyết toán chủ yếu bằng đồng USD. Các ngân hàng trung ương trên thế giới cũng cần sử dụng đồng USD làm phương tiện trao đổi và đơn vị tính toán khi thực hiện các hoạt động mua vàng. Ngay cả khi giá vàng duy trì xu hướng mạnh mẽ trong tương lai, điều có thể gây ra áp lực nhất định lên giá trị của đồng USD so với vàng, điều này không có nghĩa là đồng USD sẽ mất giá so với các đồng tiền chủ chốt khác.

Ngoài thực tế là vị thế trung tâm của đồng USD trong hệ thống giao dịch vàng khó có thể bị lung lay trong ngắn hạn, một lý do then chốt khác là logic xây dựng của Chỉ số Dollar Index vốn dĩ được tính trọng số dựa trên tỷ giá của đồng USD so với sáu đồng tiền lớn. Đáng chú ý là trong khi nền kinh tế và hệ thống tài chính Mỹ chắc chắn có những vấn đề về cấu trúc, các nền kinh tế phát hành các đồng tiền dự trữ chủ chốt khác cũng đang phải đối mặt với những thách thức nội tại tương ứng của họ. Trong tương lai gần, không có đồng tiền đơn lẻ nào đủ khả năng thách thức thực chất hoặc thay thế vị thế thống trị của đồng USD.

Lý do thứ 2: Động lực thực sự đằng sau việc tỷ trọng vàng trong dự trữ gia tăng

Động lực cốt lõi dẫn đến tỷ trọng vàng toàn cầu ngày càng tăng trong dự trữ quốc tế không phải chủ yếu do hành vi mua vàng tích cực của các ngân hàng trung ương trên toàn thế giới, mà chủ yếu là hiệu ứng định giá được tạo ra bởi đợt tăng giá vàng quốc tế. Từ góc độ dữ liệu, số dư dự trữ vàng toàn cầu đã ghi nhận mức tăng lũy kế 2,44 nghìn tỷ USD từ quý 1/2022 đến quý 3/2025. Trong giai đoạn này, các ngân hàng trung ương toàn cầu đã ghi nhận mức mua ròng tổng cộng 3.854 tấn vàng. Dựa trên giá vàng giao ngay trung bình hàng quý tại London, giá trị tương ứng của các khoản mua này đứng ở mức 301,9 tỷ USD, chỉ chiếm 12,3% tổng mức tăng trưởng của số dư dự trữ vàng toàn cầu trong cùng giai đoạn.

Trong bối cảnh giá vàng quốc tế tăng mạnh, các nhà kinh tế khó có thể kết luận rằng hoàn toàn không có rủi ro bong bóng trên thị trường vàng. Nếu giá vàng trải qua một đợt điều chỉnh giảm mạnh bất ngờ trong tương lai, gây ra hiệu ứng định giá tiêu cực, tỷ trọng của đồng USD trong dự trữ quốc tế dự kiến sẽ phục hồi một cách thụ động, từ đó có thể tạo động lực tăng giá cho Chỉ số Dollar Index.

Lý do thứ 3: Định nghĩa về phi đô la hóa quá hạn hẹp

Từ góc độ tiền tệ dự trữ quốc tế, xu hướng phát triển của việc phi đô la hóa thực sự là một sự thật không thể chối cãi. Tuy nhiên, một bối cảnh thị trường hoàn toàn khác có thể xuất hiện nếu chúng ta phân tích vấn đề từ góc độ thanh toán quốc tế và giao dịch ngoại hối.

Theo số liệu thống kê do SWIFT công bố, đồng USD chiếm trung bình 48,2% các loại tiền tệ thanh toán quốc tế toàn cầu trong 11 tháng đầu năm 2025, tăng 8,8 điểm phần trăm so với mức năm 2021. Trong khi đó, cuộc khảo sát mẫu mới nhất do Ngân hàng Thanh toán Quốc tế (BIS) thực hiện cho thấy tỷ trọng của đồng USD trong khối lượng giao dịch trung bình hàng ngày trên thị trường ngoại hối toàn cầu đã tăng từ 88,5% năm 2022 lên 89,2% vào tháng 4 năm 2025.

Tóm lại, nếu chúng ta áp dụng định nghĩa rộng hơn về phi đô la hóa — một định nghĩa xem xét toàn diện ba khía cạnh cốt lõi gồm thanh toán quốc tế, giao dịch ngoại hối và dự trữ quốc tế — thì hiện tượng phi đô la hóa theo thước đo rộng này có thể không thực sự tồn tại, hoặc ít nhất là chưa phát triển đến mức đáng kể.

Lý do 4: Nhìn xa hơn khu vực chính phủ sang khu vực tư nhân

Kể từ năm 2025, trong khi nguồn vốn nước ngoài từ khu vực chính phủ ghi nhận mức giảm ròng trong việc nắm giữ các tài sản bằng đồng USD, thì nguồn vốn nước ngoài từ khu vực tư nhân lại tiếp tục tăng đáng kể việc nắm giữ các tài sản này. Theo dữ liệu được công bố trong Báo cáo Vốn Quốc tế của Bộ Tài chính Mỹ (TIC), trong ba quý đầu năm 2025, dòng vốn chảy ra ròng từ các khu vực chính thức ở nước ngoài đạt 4,3 tỷ USD, trong khi dòng vốn chảy vào ròng từ khu vực tư nhân nước ngoài đã tăng vọt lên 1,13 nghìn tỷ USD, tương đương mức tăng 85,9% so với cùng kỳ năm ngoái.

Nếu chúng ta mở rộng khung thời gian quan sát, dòng vốn quốc tế chảy vào ròng trung bình hàng năm của Mỹ (bao gồm cả khu vực chính phủ và tư nhân) đã đạt 1,23 nghìn tỷ USD trong giai đoạn 2022–2024, gấp đôi mức trung bình ghi nhận trong giai đoạn 2017–2021. Trong tổng số này, dòng vốn chảy vào ròng trung bình hàng năm từ khu vực tư nhân nước ngoài lên tới 1,12 nghìn tỷ USD, chiếm 91,1% tổng dòng vốn quốc tế chảy vào ròng. Đặc điểm dữ liệu này cho thấy đầy đủ rằng xét từ góc độ tổng khối lượng, sự sẵn lòng của nguồn vốn nước ngoài trong việc phân bổ vào các tài sản bằng đồng USD không hề giảm sút và nhu cầu thị trường vẫn duy trì mạnh mẽ.

Kết luận

Tóm lại, rút ra bài học từ lịch sử, bằng chứng từ giai đoạn từ năm 2008 đến quý 3 năm 2025 chứng minh rằng tiến trình phi đô la hóa không thể được xác nhận là yếu tố cốt lõi thúc đẩy sự suy yếu của đồng USD. Các nguyên nhân sâu xa chủ yếu được phản ánh ở bốn khía cạnh: mối tương quan giữa giá vàng và Chỉ số Dollar Mỹ là tương đối yếu; logic thúc đẩy việc tăng tỷ trọng vàng toàn cầu trong dự trữ quốc tế lệch khỏi kỳ vọng chung của thị trường; phạm vi định nghĩa hiện tại về phi đô la hóa quá hẹp, không bao quát hết các kịch bản cốt lõi; và dòng vốn chảy vào ròng liên tục từ khu vực tư nhân nước ngoài đã tạo lực đỡ cho các tài sản bằng đồng USD.

Trên cơ sở này, chúng tôi nhận định rằng mặc dù phi đô la hóa có khả năng tiếp tục gây áp lực giảm giá định kỳ lên Chỉ số Dollar Mỹ bằng cách ảnh hưởng đến tâm lý thị trường trong ngắn và trung hạn, nhưng thiếu sự hỗ trợ đầy đủ và đáng tin cậy để kết luận rằng Chỉ số Dollar Mỹ sẽ suy yếu bền vững nếu chỉ dựa trên tiêu chí cốt lõi là phi đô la hóa từ góc nhìn dài hạn, và một kết luận như vậy là không có cơ sở.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.