Triển vọng Thị trường Vàng Quý 2: Sự thất bại của tài sản trú ẩn hay Tái định hình logic định giá? Liệu vàng có thể bước vào một đợt tăng giá mạnh?

Trong Q1/2026, giá vàng biến động mạnh, phá vỡ kỷ lục lịch sử rồi giảm sâu, thách thức vai trò tài sản trú ẩn an toàn. Sự biến động này được thúc đẩy bởi xung đột địa chính trị và dòng vốn đầu cơ, sau đó bị chi phối bởi thanh khoản và lãi suất thực khi Fed có tín hiệu cứng rắn. Thị trường có thể bước vào giai đoạn định giá lại trong Q2, phụ thuộc vào diễn biến địa chính trị, lạm phát, giá năng lượng và chính sách Fed. Về dài hạn, vàng vẫn là kênh phân bổ giá trị nhờ rủi ro địa chính trị, vấn đề tài khóa Mỹ và xu hướng phi đô la hóa. Nhà đầu tư cần phân biệt biến động ngắn hạn và xu hướng dài hạn, áp dụng chiến lược phòng thủ.

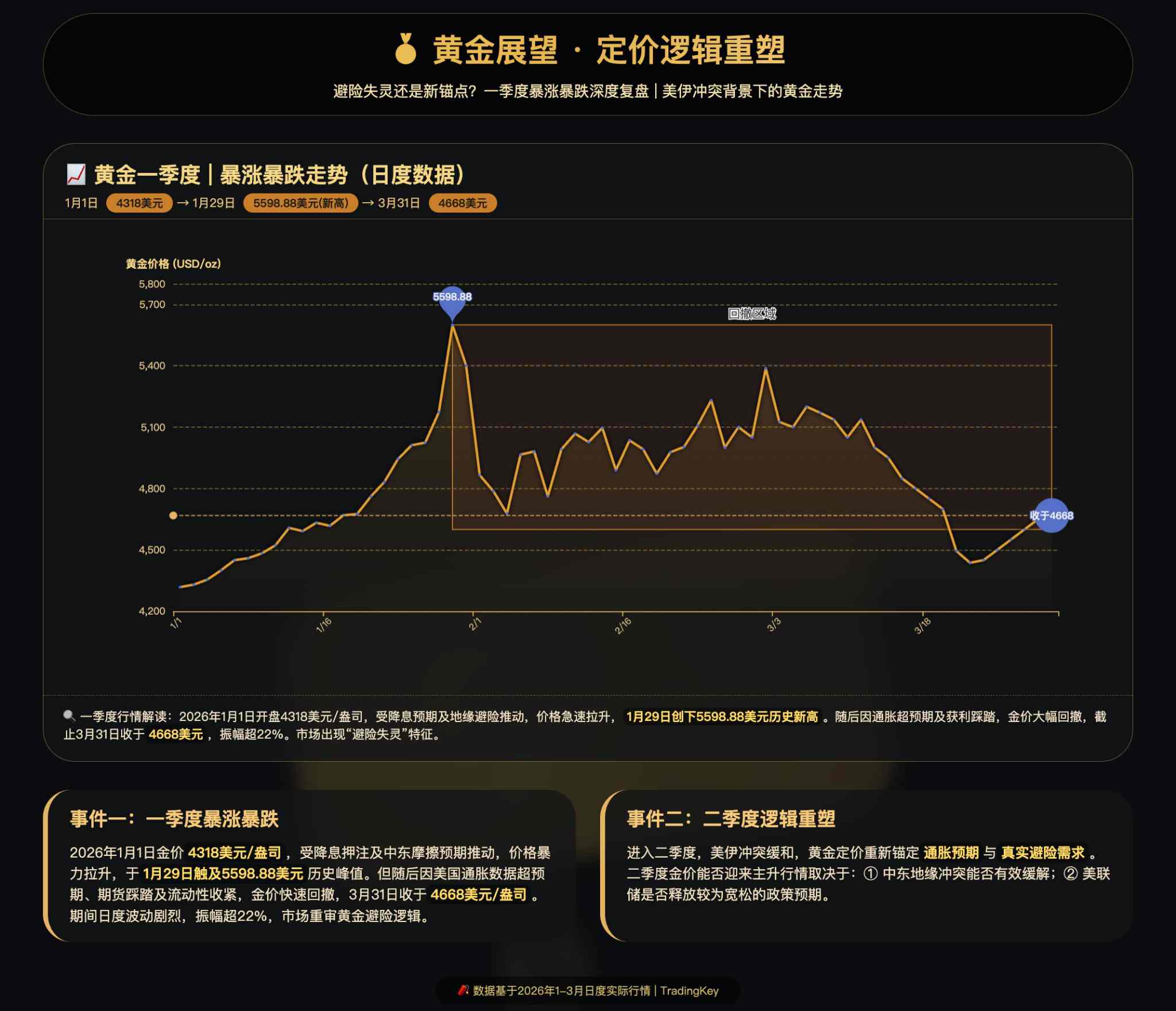

TradingKey - Trong quý 1 năm 2026, giá vàng đã trải qua một đợt biến động kiểu "tàu lượn siêu tốc" điển hình. Trong bối cảnh kinh tế vĩ mô có các xung đột địa chính trị leo thang, giá vàng đã nhanh chóng phá vỡ các mức cao kỷ lục lịch sử trước khi điều chỉnh giảm mạnh trong một thời gian ngắn, với mức sụt giảm tối đa tiệm cận 30%.

Sự biến động dữ dội này đã phá vỡ quan niệm truyền thống của các nhà đầu tư về vàng như một "tài sản trú ẩn an toàn ổn định" và làm dấy lên những cuộc thảo luận sâu rộng trên thị trường về việc liệu đã có những thay đổi mang tính cấu trúc trong cơ chế định giá vàng hay chưa.

Về diễn biến giá, vàng tiếp tục đà tăng trưởng mạnh mẽ vào đầu quý 1, tăng đều đặn dưới sự cộng hưởng của nhu cầu trú ẩn an toàn và dòng vốn đầu cơ, đạt mức cao nhất mọi thời đại vào cuối tháng 1. Tại thời điểm đó, thị trường củng cố rộng rãi một lập luận duy nhất rằng "xung đột địa chính trị đẩy giá vàng lên cao", với lượng vốn lớn đổ vào tại các vùng đỉnh, đẩy giá rời xa ngưỡng hỗ trợ cơ bản trong ngắn hạn.

Đà tăng vọt của giá vàng trong giai đoạn này vốn dĩ rất mong manh, do hoạt động giao dịch tách rời khỏi các yếu tố cơ bản khiến thị trường trở nên cực kỳ nhạy cảm với các biến số cận biên.

Xung đột Mỹ - Iran đánh dấu bước ngoặt cho giá vàng.

Khi xung đột Mỹ-Iran bùng nổ, giá dầu tăng vọt đã thúc đẩy Cục Dự trữ Liên bang Mỹ (Fed) phát đi các tín hiệu diều hâu, khiến thị trường nhanh chóng hạ dự báo về việc cắt giảm lãi suất, trong khi lãi suất thực và Chỉ số Đô la Mỹ đồng loạt mạnh lên. Đối với vàng – một tài sản không đem lại lợi suất, lãi suất thực tăng đồng nghĩa với chi phí nắm giữ tăng đáng kể, khiến dòng vốn chuyển dịch từ vàng sang các tài sản định danh bằng USD.

Đồng thời, các xung đột địa chính trị đã đẩy giá năng lượng lên cao và củng cố sự dai dẳng của lạm phát, làm thu hẹp thêm dư địa nới lỏng tiền tệ và tạo ra một cú sốc kép: "lạm phát cao và nhu cầu thanh khoản tăng vọt".

Trong giai đoạn này, logic định giá của vàng đã trải qua một sự chuyển dịch quan trọng, từ việc được "thúc đẩy bởi phí rủi ro trú ẩn an toàn" sang được "thúc đẩy bởi thanh khoản và lãi suất thực". Nói cách khác, đặc tính trú ẩn an toàn không hề biến mất; thay vào đó, nó bị kìm hãm hoặc tạm thời mất hiệu lực trong chu kỳ thắt chặt thanh khoản.

Khi khẩu vị rủi ro của thị trường sụt giảm và thanh khoản thắt chặt, các nhà đầu tư có xu hướng ưu tiên nắm giữ tiền mặt hoặc các tài sản bằng USD hơn là phân bổ vào vàng, đây chính là lý do cốt lõi khiến cuộc xung đột địa chính trị gần đây không thể tạo ra động lực tăng trưởng bền vững cho giá vàng.

Bước sang cuối tháng 3, khi áp lực bán tháo hoảng loạn dần lắng xuống và lực mua bắt đáy xuất hiện, giá vàng bắt đầu ổn định và hồi phục, dù vẫn duy trì trong biên độ dao động rộng. Dữ liệu cho thấy trong khi vàng ghi nhận mức tăng lũy kế khoảng 8% trong quý đầu tiên, mức sụt giảm tối đa gần 27% đã làm nổi bật sự gia tăng đáng kể về biến động, với các đặc điểm "tương tự tài sản rủi ro" xuất hiện định kỳ.

Liệu giá vàng có ghi nhận một đợt bứt phá mạnh mẽ trong quý II?

Thị trường vàng có thể bước vào "giai đoạn định giá lại" trong quý 2.

Các biến số chính sẽ xoay quanh ba chủ đề cốt lõi: liệu căng thẳng địa chính trị có leo thang hơn nữa hay không, điều này sẽ quyết định liệu phần bù rủi ro có thể được định giá lại; quỹ đạo của lạm phát và giá năng lượng, những yếu tố ảnh hưởng trực tiếp đến kỳ vọng của thị trường về chính sách tiền tệ; và quan điểm chính sách của Cục Dự trữ Liên bang Mỹ (Fed), đặc biệt là sự thay đổi của lãi suất thực, yếu tố sẽ tiếp tục dẫn dắt xu hướng trung và dài hạn của giá vàng.

Thị trường hiện đang có dấu hiệu chuyển dịch từ các "giao dịch lạm phát" sang "giao dịch đình lạm". Nếu giá dầu ở mức cao kéo dài cùng với đà tăng trưởng kinh tế chậm lại, các đặc tính phòng thủ của vàng dự kiến sẽ tái xuất hiện. Trong khuôn khổ này, giá vàng có thể duy trì mô hình tạo đáy đầy biến động trong ngắn hạn, trong khi một sự chuyển dịch xu hướng đáng kể vẫn đang chờ đợi các tín hiệu đảo chiều chính sách; một khi kỳ vọng cắt giảm lãi suất được củng cố, giá vàng sẵn sàng bước vào một chu kỳ tăng giá mới.

Từ góc độ dài hạn, logic cốt lõi hỗ trợ giá vàng vẫn chưa có sự thay đổi căn bản nào.

Rủi ro địa chính trị toàn cầu gia tăng, các cuộc tranh luận về tính bền vững tài khóa của Mỹ ngày càng gay gắt và xu hướng "phi đô la hóa" tiếp diễn đã thúc đẩy các ngân hàng trung ương liên tục tăng dự trữ vàng. Được hỗ trợ bởi nhu cầu mang tính cấu trúc này, vàng vẫn giữ nguyên giá trị phân bổ trong trung và dài hạn, với tiềm năng tăng giá hơn nữa.

Đối với các nhà đầu tư, điều quan trọng hơn vào lúc này là phân biệt giữa biến động ngắn hạn và xu hướng dài hạn. Trong môi trường biến động cao, rủi ro của việc đặt cược một chiều tăng lên đáng kể; một chiến lược hợp lý hơn bao gồm việc xây dựng vị thế theo từng giai đoạn, kiểm soát quy mô vị thế và sử dụng phòng hộ đa tài sản để giảm bớt tác động của biến động.

Hướng tới quý 2, các xung đột địa chính trị có thể đi đến hồi kết. Việc giảm bớt xung đột Mỹ-Iran được kỳ vọng sẽ giúp hạ nhiệt kỳ vọng lạm phát, từ đó khôi phục dự báo về một chính sách lãi suất nới lỏng hơn của Fed, và giá vàng sẽ tiếp tục hưởng lợi trực tiếp từ vị thế là tài sản trú ẩn an toàn cũng như sự sụt giảm nhu cầu thanh khoản.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.