TradingKey สรุปสัปดาห์ในวอลล์สตรีท: ตลาดแกว่งตัวระหว่างกระแสความตื่นตัวใน AI และความไม่แน่นอนด้านอัตราดอกเบี้ย

สรุปภาพรวมและบทวิเคราะห์ตลาดในสัปดาห์ที่ผ่านมา

• ภาพรวมเศรษฐกิจมหภาค:

ธนาคารกลางสหรัฐฯ (เฟด) มีมติคงอัตราดอกเบี้ยไว้ที่ระดับ 3.50% ถึง 3.75% ในการประชุมเดือนมกราคม ซึ่งเป็นไปตามที่ตลาดคาดการณ์ไว้เป็นส่วนใหญ่ โดยนายพาวเวลล์ ประธานเฟด ได้ส่งสัญญาณคงนโยบายการเงินต่อไป แต่ยังคงเปิดโอกาสสำหรับการปรับลดอัตราดอกเบี้ยในอนาคตช่วงปลายปี 2026 ขณะที่ข้อมูลเงินเฟ้อแสดงให้เห็นภาพที่คละกัน โดยรายงานอัตราเงินเฟ้อค้าส่งเดือนธันวาคมปรับตัวสูงกว่าที่คาดการณ์ ซึ่งดัชนีราคาผู้ผลิตพื้นฐาน (Core PPI) พุ่งขึ้น 0.7% เมื่อเทียบรายเดือน อย่างไรก็ตาม อัตราเงินเฟ้อรายปีของสหรัฐฯ ในเดือนกุมภาพันธ์ยังคงค่อนข้างทรงตัวที่ 2.8% โดยราคาพื้นฐานเพิ่มขึ้น 0.2% เมื่อเทียบรายเดือน และ 3.1% เมื่อเทียบรายปี สำหรับตลาดแรงงานมีแนวโน้มซบเซา โดยรายงานการจ้างงานเดือนธันวาคมเผยให้เห็นการเติบโตที่ล่าช้าเพียง 50,000 ตำแหน่ง และมีการปรับลดตัวเลขของเดือนก่อนหน้าลง 76,000 ตำแหน่ง ขณะที่อัตราการว่างงานลดลงเล็กน้อยสู่ระดับ 4.4% นอกจากนี้ ตำแหน่งงานว่างในสหรัฐฯ เดือนธันวาคมลดลงสู่ระดับ 6.5 ล้านตำแหน่ง ซึ่งต่ำที่สุดในรอบกว่า 5 ปี ทางด้านความเชื่อมั่นผู้บริโภคอ่อนแอลงอย่างมีนัยสำคัญ โดยดัชนีความเชื่อมั่นผู้บริโภคลดลงสู่ระดับ 84.5 ในเดือนมกราคม จาก 94.2 ในเดือนธันวาคม อย่างไรก็ตาม ดัชนีความเชื่อมั่นผู้บริโภคจากมหาวิทยาลัยมิชิแกนในเดือนกุมภาพันธ์เพิ่มขึ้น 0.9 จุด สู่ระดับ 57.3 โดยได้รับแรงหนุนจากสภาวะปัจจุบัน แม้ว่าความเชื่อมั่นของผู้บริโภคที่ไม่ได้ถือครองหุ้นจะยังคงทรงตัวก็ตาม นอกจากนี้ ความตึงเครียดทางภูมิรัฐศาสตร์ที่เกี่ยวข้องกับอิหร่านยังส่งผลกระทบต่อตลาดอีกด้วย

• ภาพรวมผลการดำเนินงานของตลาด:

ตลาดหุ้นสหรัฐฯ มีผลการดำเนินงานที่ผสมผสานกันในสัปดาห์นี้ โดยดัชนี S&P 500 ปรับตัวเพิ่มขึ้นเล็กน้อยประมาณ 0.3% ปิดที่ระดับ 6940 ซึ่งเป็นการฟื้นตัวบางส่วนจากการพุ่งขึ้น 0.5% ในวันจันทร์ที่ 2 กุมภาพันธ์ ช่วยยุติการปรับตัวลดลงติดต่อกัน 3 วัน ในทางตรงกันข้าม ดัชนี Nasdaq Composite ขยับลง 0.17% ในรอบสัปดาห์ โดยเฉพาะการร่วงลง 0.9% ในวันศุกร์ที่ 2 กุมภาพันธ์ ขณะที่ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์ลดลง 0.42% หากพิจารณารายกลุ่มอุตสาหกรรมพบว่า กลุ่มพลังงานทำผลงานได้ดีกว่าตลาดเนื่องจากความตึงเครียดในอิหร่าน อย่างไรก็ตาม กลุ่มเทคโนโลยี กลุ่มวัสดุ และกลุ่มอุตสาหกรรมต่างปรับตัวลดลงในวันศุกร์ที่ 2 กุมภาพันธ์ ขณะที่กลุ่มสินค้าอุปโภคบริโภคที่จำเป็นปรับตัวเพิ่มขึ้น 1.4% นอกจากนี้ ความกังวลเกี่ยวกับผลประกอบการของบริษัทซอฟต์แวร์ยังเป็นปัจจัยที่ทำให้ตลาดปรับตัวลดลงในช่วงปลายสัปดาห์ ทั้งนี้ เริ่มเห็นการโยกย้ายเงินลงทุนที่ชัดเจนไปยังหุ้นกลุ่มขนาดเล็กและหุ้นคุณค่า โดยกลุ่มอุตสาหกรรม พลังงาน และสินค้าอุปโภคบริโภคได้รับประโยชน์จากการเปลี่ยนแปลงนี้

• วิเคราะห์เหตุการณ์สำคัญ:

การตัดสินใจคงอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ถือเป็นเหตุการณ์สำคัญ แต่ส่งผลกระทบต่อตลาดหุ้นสหรัฐฯ เพียงเล็กน้อยในทันที ขณะที่ฤดูกาลรายงานผลประกอบการไตรมาสที่ 4 กำลังดำเนินไปอย่างเต็มตัว โดยมีบริษัทในดัชนี S&P 500 ประมาณหนึ่งในสามรายงานผลออกมาแล้ว ซึ่งมีบริษัทจำนวนถึง 75% ที่ทำกำไรต่อหุ้น (EPS) ได้สูงกว่าที่คาดการณ์ และ 65% มีรายได้เกินกว่าที่ประเมินไว้ ส่งผลให้กำไรโดยรวมเติบโตขึ้น 12% เมื่อเทียบรายปี อย่างไรก็ตาม ผลประกอบการที่น่าผิดหวังจากบริษัทเทคโนโลยีระดับเมกะแคปแห่งหนึ่งได้สร้างความกังวลให้กับนักลงทุน ซึ่งส่งผลกระทบต่อดัชนี Nasdaq ในวันพฤหัสบดี ที่น่าสนใจคือ หุ้นไมโครซอฟท์ปรับตัวลดลงแม้ว่ากำไรจะสูงกว่าคาด เนื่องจากความกังวลเกี่ยวกับการเติบโตของธุรกิจคลาวด์และการใช้จ่ายด้าน AI ในขณะที่หุ้นเมตาพุ่งสูงขึ้นจากผลประกอบการที่แข็งแกร่งและการปรับเพิ่มเป้าหมายการลงทุนใน AI อีกหนึ่งพัฒนาการด้านนโยบายที่สำคัญคือ การที่ประธานาธิบดีทรัมป์เสนอชื่อ นายเควิน วอร์ช เป็นประธานเฟดคนถัดไป ซึ่งนำไปสู่การประเมินความคาดหวังต่อนโยบายการเงินใหม่ และส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลพุ่งสูงขึ้น โดยการเสนอชื่อครั้งนี้ถูกมองว่าเป็นการส่งสัญญาณถึงแนวทางที่ระมัดระวังมากขึ้นต่อการลดอัตราดอกเบี้ยในอนาคต นอกจากนี้ รายงานการจ้างงานเดือนมกราคม 2026 ยังประสบความล่าช้าอย่างมากเนื่องจากการปิดหน่วยงานรัฐบาลชั่วคราว

• กระแสเงินทุนและความเชื่อมั่น:

ความเชื่อมั่นของตลาดได้รับอิทธิพลจากปัจจัยที่หลากหลาย โดยดัชนีความผันผวน CBOE (VIX) พุ่งขึ้น 3.3% สู่ระดับ 17.44 ในวันศุกร์ที่ 2 กุมภาพันธ์ ซึ่งบ่งชี้ถึงความวิตกกังวลที่เพิ่มขึ้น ขณะที่ราคาทองคำและเงินเผชิญกับแรงกดดันอย่างหนัก โดยร่วงลงอย่างรวดเร็วหลังการเสนอชื่อ นายเควิน วอร์ช ซึ่งได้รับแรงผลักดันจากการพุ่งขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลและการแข็งค่าของดอลลาร์สหรัฐ โดยราคาทองคำฟิวเจอร์สร่วงลงกว่า 11% และราคาเงินฟิวเจอร์สดิ่งลงมากกว่า 31% ซึ่งราคาทองคำได้ทรุดลงต่ำกว่าระดับ 4,500 ดอลลาร์ต่อออนซ์ในช่วงสั้นๆ ในวันจันทร์ที่ 2 กุมภาพันธ์ ทั้งนี้ ความเชื่อมั่นผู้บริโภคในภาพรวมอ่อนแอลงในเดือนมกราคม แม้ว่าข้อมูลความเชื่อมั่นจากมหาวิทยาลัยมิชิแกนในเดือนกุมภาพันธ์จะระบุถึงสภาวะปัจจุบันที่ปรับตัวดีขึ้นก็ตาม

• การประเมินในภาพรวม:

ตลอดทั้งสัปดาห์ ตลาดมีความผันผวนอย่างต่อเนื่อง โดยนักลงทุนต่างต้องรับมือกับผลประกอบการของบริษัทจดทะเบียนที่คละกัน อัตราผลตอบแทนพันธบัตรรัฐบาลที่เพิ่มสูงขึ้น และความไม่แน่นอนเกี่ยวกับการเสนอชื่อประธานเฟดคนใหม่ ตลาดแสดงให้เห็นถึงตรรกะในการเปลี่ยนผ่านจากหุ้นกลุ่มไฮเบต้า (High-beta) ไปสู่หุ้นที่ให้ผลตอบแทนและหุ้นคุณค่า พร้อมกับการพิจารณาที่เข้มงวดมากขึ้นเกี่ยวกับความสามารถของบริษัทต่างๆ ในการสร้างกำไรจากการลงทุนในด้าน AI

ปัจจัยขับเคลื่อนตลาดที่สำคัญและมุมมองการลงทุนในสัปดาห์หน้า

เหตุการณ์สำคัญที่ต้องติดตาม:

สัปดาห์หน้าจะมีการเปิดเผยข้อมูลเศรษฐกิจสำคัญหลายรายการ รวมถึงดัชนีต้นทุนการจ้างงาน (ECI) ประจำไตรมาสที่ 4/2568 และดัชนีราคานำเข้าและส่งออกของสหรัฐฯ เดือนธันวาคม 2568 ในวันอังคารที่ 10 กุมภาพันธ์ 2569 ขณะที่รายงานสถานการณ์การจ้างงานเดือนมกราคม 2569 ที่ล่าช้าออกไป ซึ่งรวมถึงค่าจ้างเฉลี่ยต่อชั่วโมง การจ้างงานนอกภาคเกษตร และอัตราการว่างงาน มีกำหนดเปิดเผยในวันพุธที่ 11 กุมภาพันธ์ 2569 สำหรับดัชนีราคาผู้บริโภค (CPI) และรายได้ที่แท้จริงประจำเดือนมกราคม 2569 มีกำหนดประกาศในวันศุกร์ที่ 13 กุมภาพันธ์ 2569 นอกจากนี้ เจ้าหน้าที่ธนาคารกลางสหรัฐฯ (เฟด) หลายราย อาทิ ผู้ว่าการ Stephen I. Miran และรองประธาน Philip N. Jefferson มีกำหนดกล่าวสุนทรพจน์ตลอดทั้งสัปดาห์ รวมถึงการรอติดตามรายงานผลประกอบการของบริษัทจดทะเบียนจำนวนมากในวันอังคารที่ 10 กุมภาพันธ์ 2569 อีกด้วย

• การคาดการณ์แนวโน้มตลาด:

ความสนใจของตลาดส่วนใหญ่จะมุ่งเน้นไปที่รายงานข้อมูลการจ้างงานเดือนมกราคมที่ล่าช้าและข้อมูลเงินเฟ้อที่กำลังจะมาถึง ซึ่งจะช่วยสร้างความชัดเจนเกี่ยวกับสุขภาพเศรษฐกิจของสหรัฐฯ และทิศทางนโยบายที่อาจเกิดขึ้นของธนาคารกลางสหรัฐฯ ขณะที่ผลกระทบจากการเสนอชื่อประธานเฟดคนใหม่และอิทธิพลต่อความคาดหวังด้านนโยบายการเงินจะยังคงเป็นปัจจัยสำคัญ โดยเราคาดการณ์ว่าจะมีการหมุนเวียนการลงทุนอย่างต่อเนื่องจากหุ้นกลุ่มเติบโตไปยังหุ้นขนาดเล็กและหุ้นกลุ่มมูลค่า ขณะที่กลุ่มอุตสาหกรรม พลังงาน และสินค้าอุปโภคบริโภค มีศักยภาพที่จะดึงดูดเม็ดเงินลงทุนได้มากขึ้น

• กลยุทธ์และคำแนะนำการจัดสรรสินทรัพย์:

คณะกรรมการภายในของเรายังคงให้น้ำหนักการลงทุนในหุ้นกลุ่มเติบโตมากกว่าหุ้นกลุ่มมูลค่า และหุ้นขนาดใหญ่มากกว่าหุ้นขนาดเล็ก ขณะเดียวกันได้เฝ้าติดตามกลุ่มบริการสื่อสาร เฮลธ์แคร์ อุตสาหกรรม และเทคโนโลยีอย่างใกล้ชิดเพื่อโอกาสในการเพิ่มสัดส่วนการลงทุน สำหรับตราสารหนี้ เราแนะนำให้คงน้ำหนักเป็นกลางในพันธบัตรหลัก โดยเลือกตราสารหนี้ที่มีสัญญาจำนองค้ำประกัน (MBS) มากกว่าหุ้นกู้ภาคเอกชนระดับ Investment Grade

• การแจ้งเตือนความเสี่ยง:

ความเสี่ยงสำคัญที่ควรระวัง ได้แก่ ความไม่แน่นอนของอัตราดอกเบี้ยที่ยังดำเนินอยู่ ความขัดแย้งทางภูมิรัฐศาสตร์ที่อาจเกิดขึ้น (โดยเฉพาะในอิหร่าน) และความท้าทายที่เกี่ยวข้องกับวัฏจักรการลงทุนใน AI ที่เริ่มอิ่มตัว นอกจากนี้ การหาทางออกที่ล่าช้าสำหรับการปิดหน่วยงานรัฐบาล (Government Shutdown) และผลกระทบที่อาจเกิดขึ้นต่อการรายงานข้อมูลในอนาคตยังคงเป็นประเด็นที่น่ากังวล ขณะที่ความเป็นไปได้ที่ประธานเฟดคนใหม่อาจดำเนินนโยบายดอกเบี้ยที่เข้มงวดขึ้น อาจส่งผลให้ตลาดเกิดความผันผวนมากขึ้น

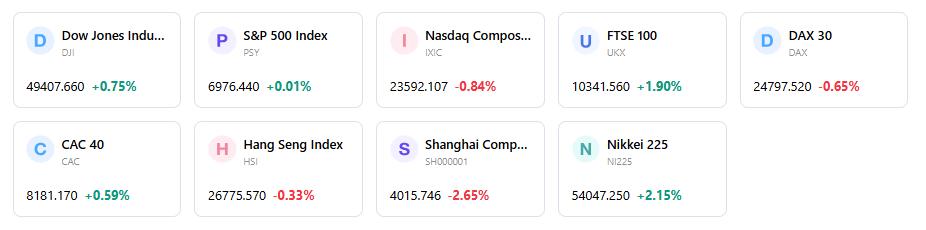

สรุปภาวะตลาดรายสัปดาห์

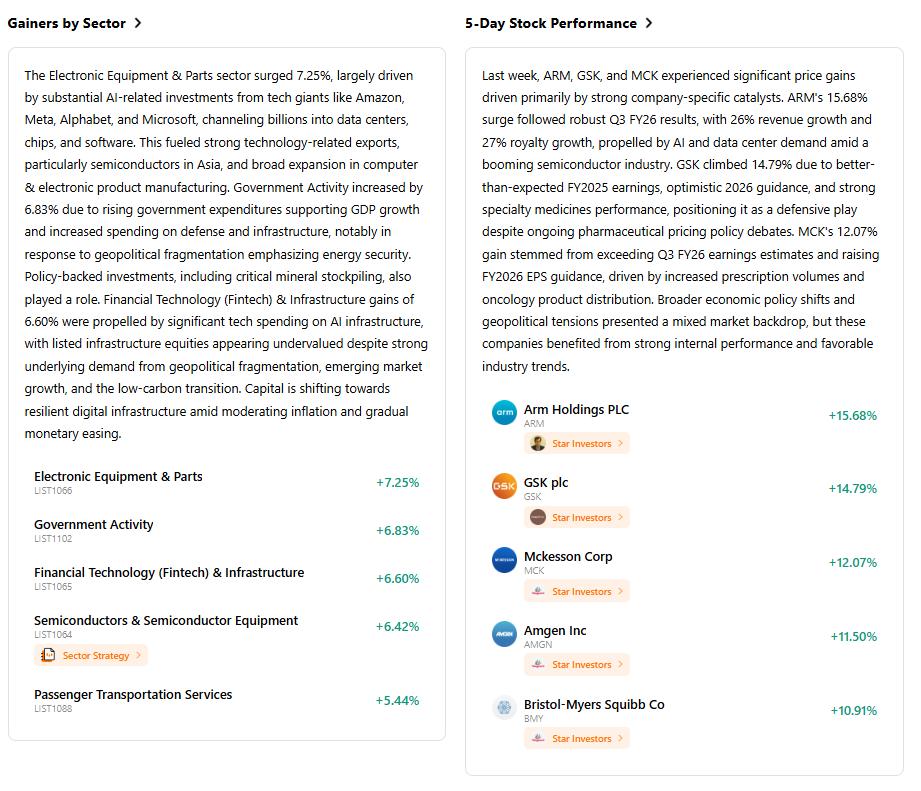

ผลการดำเนินงานของดัชนีในรอบ 5 วัน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ