ไตรมาส 3 ที่โดดเด่นของ Intel: รายงานผลประกอบการแรกนับตั้งแต่ได้รับเงิน CHIPS Act เกินคาดอย่างถล่มทลาย หุ้นพุ่ง 8% หลังตลาดปิด

TradingKey - ยักษ์ใหญ่ด้านชิป Intel เปิดเผยรายงานผลประกอบการไตรมาสแรกนับตั้งแต่รัฐบาลสหรัฐฯ กลายเป็นผู้ถือหุ้น โดยตัวชี้วัดทางการเงินหลักเกินความคาดหมายของตลาดอย่างครอบคลุม และทำกำไรได้เป็นครั้งแรกนับตั้งแต่สิ้นปี 2023 ซึ่งเป็นหลักฐานสำคัญที่สนับสนุนกลยุทธ์พลิกฟื้นของบริษัท

หลังจากเผชิญความยากลำบากมานานหลายปี การปรับโครงสร้างครั้งใหญ่ การเปลี่ยนผู้นำ และการที่รัฐบาลสหรัฐฯ เข้ามาเป็นผู้ถือหุ้นรายสำคัญ (ถือหุ้นประมาณ 10%) รายงานผลประกอบการครั้งนี้ได้รับการยืนยันเบื้องต้นว่าความพยายามฟื้นฟูของ Intel ได้ผล ช่วยเสริมความเชื่อมั่นของตลาด และดันให้หุ้นบริษัทพุ่งขึ้นเกือบ 8% ในการซื้อขายหลังตลาดปิด

ผลประกอบการเกินคาดอย่างชัดเจน

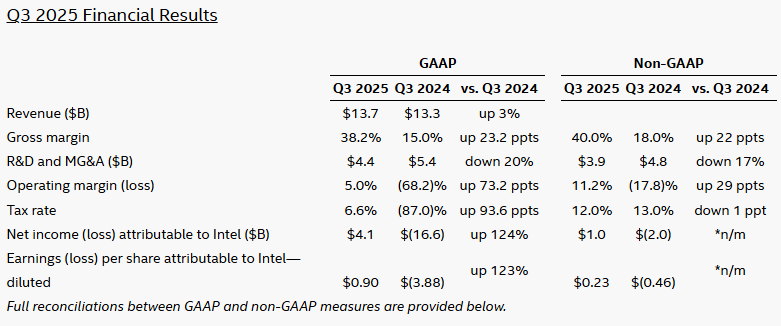

ข้อมูลทางการเงินแสดงให้เห็นว่า รายได้ไตรมาส 3 ของ Intel อยู่ที่ 13.7 พันล้านดอลลาร์สหรัฐ ไม่เพียงแต่เกินเพดานบนของช่วงเป้าหมายที่บริษัทให้ไว้ก่อนหน้า (12.6–13.6 พันล้านดอลลาร์สหรัฐ) เท่านั้น แต่ยังสูงกว่าค่าเฉลี่ยที่นักวิเคราะห์คาดไว้ที่ 13.2 พันล้านดอลลาร์สหรัฐอย่างมีนัยสำคัญ รายได้ไตรมาสนี้เติบโต 3% เมื่อเทียบปีต่อปี ถือเป็นการเติบโตของรายได้รายไตรมาสครั้งแรกนับตั้งแต่ไตรมาส 1 ปี 2022 — หลังจากผ่านมาแล้วหนึ่งปีครึ่ง — และพลิกกระแสจากแนวโน้มเติบโตศูนย์ในไตรมาสก่อนหน้า

ภายใต้มาตรการแบบไม่รวมรายการพิเศษ (non-GAAP) กำไรต่อหุ้นแบบปรับแล้ว (EPS) อยู่ที่ 0.23 ดอลลาร์สหรัฐ สูงกว่าที่นักวิเคราะห์คาดไว้ที่ 0.01 ดอลลาร์สหรัฐอย่างมาก และดีขึ้นอย่างชัดเจนเมื่อเทียบกับผลขาดทุนต่อหุ้น 0.46 ดอลลาร์สหรัฐในช่วงเดียวกันของปีก่อน

กำไรสุทธิไตรมาส 3 รายงานอยู่ที่ 4.1 พันล้านดอลลาร์สหรัฐ หรือกำไรต่อหุ้น 90 เซนต์ เทียบกับผลขาดทุนสุทธิ 16.6 พันล้านดอลลาร์สหรัฐในช่วงเดียวกันของปีก่อน

ในการประชุมกับนักวิเคราะห์ นายลิป-บู แทน (Lip-Bu Tan) ซีอีโอของ Intel เน้นย้ำถึง “ความคืบหน้าอย่างมั่นคงที่เรากำลังทำเพื่อสร้างบริษัทขึ้นใหม่” และระบุว่า ลำดับความสำคัญของเขาคือรักษาโมเมนตัมนี้ไว้ เพื่อทำให้ธุรกิจมีประสิทธิภาพมากขึ้น“แม้เรายังมีอีกไกลที่ต้องไป แต่เรากำลังก้าวไปในทิศทางที่ถูกต้อง” เขากล่าว

สำหรับเป้าหมายล่วงหน้า Intel คาดว่ารายได้ไตรมาส 4 จะอยู่ระหว่าง 12.8–13.8 พันล้านดอลลาร์สหรัฐ อัตรากำไรขั้นต้นแบบปรับแล้วที่ 36.5% และกำไรต่อหุ้นแบบปรับแล้วที่ 0.08 ดอลลาร์สหรัฐ ซึ่งต่ำกว่าที่ตลาดคาดไว้ที่ 0.10 ดอลลาร์สหรัฐ

บริษัทอธิบายว่า เป้าหมายไตรมาส 4 ต่ำกว่าที่นักวิเคราะห์คาดการณ์ เพราะไม่รวมรายได้จาก Altera โดยสถานการณ์นี้ทำให้เป้าหมายของ Intel ดูดีกว่าที่ปรากฏจริง Altera เป็นบริษัทเซมิคอนดักเตอร์ภายใต้ Intel ซึ่งบริษัทได้ขายหุ้นบางส่วนออกไปบางส่วนในไตรมาส 3

ธุรกิจพีซีเป็นแรงขับเคลื่อนหลักของการฟื้นตัว

การวิเคราะห์ในระดับธุรกิจแสดงให้เห็นว่า ธุรกิจหลักด้านโปรเซสเซอร์พีซี (หน่วย CCG) ของ Intel กลายเป็นเครื่องยนต์เติบโตหลัก โดยรายได้ไตรมาส 3 เติบโต 5% เมื่อเทียบปีต่อปี ซึ่งเป็นแรงผลักดันหลักให้รายได้รวมฟื้นตัว

ก่อนที่ Intel จะประกาศผลประกอบการ นักวิเคราะห์บางส่วนคาดการณ์ไว้แล้วว่า ยอดขายโปรเซสเซอร์พีซีของ Intel อาจทำผลงานดีกว่าที่คาด

นายจอห์น วินห์ (John Vinh) นักวิเคราะห์จาก KeyBanc Capital Markets เขียนในรายงานเมื่อสัปดาห์นี้ว่า:“เราคาดว่า Intel จะรายงานผลประกอบการที่ดีกว่าและให้เป้าหมายที่สูงขึ้น Intel น่าจะได้รับประโยชน์จากการเติบโตทั่วกระดานในธุรกิจเซิร์ฟเวอร์ และการอัปเกรดของลูกค้าสู่โปรเซสเซอร์เซิร์ฟเวอร์ Granite Rapids”

นายเดฟ ซินส์เนอร์ (Dave Zinsner) ประธานเจ้าหน้าที่ฝ่ายการเงิน (CFO) ของ Intel เน้นย้ำว่า ความต้องการชิปที่แข็งแกร่งในไตรมาส 3 ทำให้บริษัทประสบภาวะอุปทานไม่เพียงพอ“ขณะนี้เราอยู่ในภาวะอุปทานตึงตัว และคาดว่าแนวโน้มนี้จะดำเนินต่อไปจนถึงปี 2026”เขาชี้ว่า สาเหตุหนึ่งคือ ผู้ให้บริการศูนย์ข้อมูลตระหนักว่า พวกเขาจำเป็นต้องอัปเกรดหน่วยประมวลผลกลาง (CPU) เพื่อให้ทันกับชิป AI ขั้นสูง

ธุรกิจฟาวน์ดรี (Foundry)

แม้ธุรกิจพีซีหลักจะเริ่มฟื้นตัว แต่ธุรกิจบริการผลิตชิปให้ผู้อื่น (IFS – Intel Foundry Services) ยังคงเป็นจุดโฟกัสและความกังวลหลักของนักลงทุน หน่วยงานนี้รายงานผลขาดทุนจากการดำเนินงาน 2.3 พันล้านดอลลาร์สหรัฐในไตรมาส 3 แม้จะดีขึ้นจากผลขาดทุนมหึมา 5.8 พันล้านดอลลาร์สหรัฐในช่วงเดียวกันของปีก่อน แต่ก็ยังสูงกว่าที่ตลาดคาดไว้ที่ 2.2 พันล้านดอลลาร์สหรัฐ

ในช่วงสามเดือนที่ผ่านมา Intel ได้รับเงินลงทุนเชิงกลยุทธ์จาก NVIDIA (5,000 ล้านดอลลาร์สหรัฐ) เงินอุดหนุนจากกฎหมาย CHIPS Act ของรัฐบาลสหรัฐฯ (8,900 ล้านดอลลาร์สหรัฐ) และ SoftBank (2,000 ล้านดอลลาร์สหรัฐ) รวมเป็นเงินทุนภายนอก 15,900 ล้านดอลลาร์สหรัฐ ซึ่งช่วยเสริมสร้างงบดุลและความเชื่อมั่นของตลาดอย่างมาก

อย่างไรก็ตาม นักวิเคราะห์และนักลงทุนระบุว่า การลงทุนเหล่านี้มีผลกระทบเพียงเล็กน้อยต่อการเปลี่ยนแปลงสถานการณ์ของหน่วยผลิตชิปให้บุคคลที่สาม ซึ่งยังคงดิ้นรนอยู่ วอลล์สตรีทกังวลว่า การลงทุนมหาศาลในสาขาที่ค่อนข้างใหม่นี้อาจไม่ให้ผลตอบแทนตามที่คาด จนถึงตอนนี้ ธุรกิจนี้ยังไม่สามารถดึงดูดการลงทุนอย่างมีนัยสำคัญจากลูกค้าภายนอกได้

นายเบน บาจาริน (Ben Bajarin) นักวิเคราะห์หลักจาก Creative Strategies กล่าวว่า โดยรวมแล้ว ผลประกอบการของ Intel เมื่อวันพฤหัสบดีเป็น “สัญญาณแห่งความหวังอย่างระมัดระวัง” แต่เมื่อมองไปข้างหน้า “ทุกสายตาจะจับจ้องไปที่ธุรกิจฟาวน์ดรี”

เนื้อหานี้แปลโดย AI ซึ่งอาจมีข้อผิดพลาดจากข้อจำกัดทางเทคโนโลยีและภาษา จึงไม่สามารถรับประกันความถูกต้อง และความสมบูรณ์ของเนื้อหาได้ทั้งหมด ในการนำข้อมูลไปใช้ โปรดอ้างอิงจากต้นฉบับ และใช้วิจารณญาณประกอบการตัดสินใจ ทั้งนี้ บริษัทฯ จะไม่รับผิดชอบต่อความเสียหายหรือความเข้าใจผิดใดๆ ที่เกิดขึ้นจากการใช้เนื้อหาดังกล่าว

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ