GDP สหรัฐฯ คาดว่าจะแสดงการเติบโตทางเศรษฐกิจที่แข็งแกร่ง แม้จะมีความกังวลเกี่ยวกับสงคราม

- ผลิตภัณฑ์มวลรวมภายในประเทศของสหรัฐอเมริกาคาดว่าจะขยายตัวในอัตรารายปีที่ 2.3% ในไตรมาสที่ 1

- นักลงทุนจะให้ความสนใจกับผลกระทบที่อาจเกิดขึ้นจากความขัดแย้งระหว่างสหรัฐฯ กับอิหร่านต่อเศรษฐกิจ

- ดอลลาร์สหรัฐยังคงอยู่ในโหมดฟื้นตัวหลังจากระดับต่ำสุดในเดือนเมษายน

สำนักงานวิเคราะห์เศรษฐกิจของสหรัฐอเมริกา (BEA) เตรียมเผยแพร่ประมาณการเบื้องต้นของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ไตรมาสแรกในวันพฤหัสบดี โดยนักวิเคราะห์คาดว่าข้อมูลจะแสดงการเติบโตแบบรายปีที่แข็งแกร่งที่ 2.3% ซึ่งเป็นการฟื้นตัวอย่างรวดเร็วจากการขยายตัวเพียง 0.5% ในไตรมาสสุดท้ายของปี 2025

ตลาดเตรียมพร้อมรับข้อมูลการเติบโตของสหรัฐท่ามกลางความวิตกเกี่ยวกับภูมิรัฐศาสตร์…และเฟดชุดใหม่?

นักลงทุนมีความกังวลก่อนการเปิดเผยข้อมูล GDP เบื้องต้นของสหรัฐฯ สำหรับช่วงเดือนมกราคม-มีนาคมในวันพฤหัสบดี ซึ่งโดยทั่วไปถือเป็นการประมาณการที่มีผลกระทบต่อตลาดมากที่สุดในสามครั้งที่ออกในแต่ละไตรมาส นอกเหนือจากการเติบโตโดยรวม รายงานยังรวมถึงข้อมูลการใช้จ่ายส่วนบุคคล (PCE) ใหม่ ซึ่งเป็นมาตรวัดอัตราเงินเฟ้อที่ธนาคารกลางสหรัฐฯ (เฟด) ใช้อ้างอิง

ตัวเลขในไตรมาสนี้มีความสำคัญเป็นพิเศษ เนื่องจากนักลงทุนในตลาดจะมองหาสัญญาณเริ่มต้น หากมีใด ๆ เกี่ยวกับวิกฤตการณ์ที่กำลังดำเนินอยู่ในตะวันออกกลาง รวมถึงผลกระทบที่ล่าช้าจากภาษีศุลกากรของทรัมป์ ทั้งหมดนี้อยู่ภายใต้นโยบายของฝ่ายบริหารทำเนียบขาวที่เป็นศูนย์กลางของการถกเถียง

การเปิดเผยข้อมูลนี้เกิดขึ้นหลังการประชุมของเฟดในวันที่ 28-29 เมษายน ซึ่งคณะกรรมการได้ตัดสินใจตามที่คาดไว้ว่า "คงที่" ในช่วงเป้าหมายอัตราดอกเบี้ยเฟดฟันด์ (FFTR)

รายงานยังรวมถึงดัชนีราคาผลิตภัณฑ์มวลรวมภายในประเทศ หรือที่เรียกกันทั่วไปว่า GDP deflator ซึ่งวัดอัตราเงินเฟ้อในสินค้าบริการที่ผลิตภายในประเทศทั้งหมด รวมถึงการส่งออกแต่ไม่รวมการนำเข้า ข้อมูลเหล่านี้จะมีความโดดเด่นมากขึ้นท่ามกลางความขัดแย้งระหว่างสหรัฐฯ กับอิหร่านที่ยังดำเนินอยู่และผลกระทบที่ชัดเจนต่อราคาน้ำมันดิบ

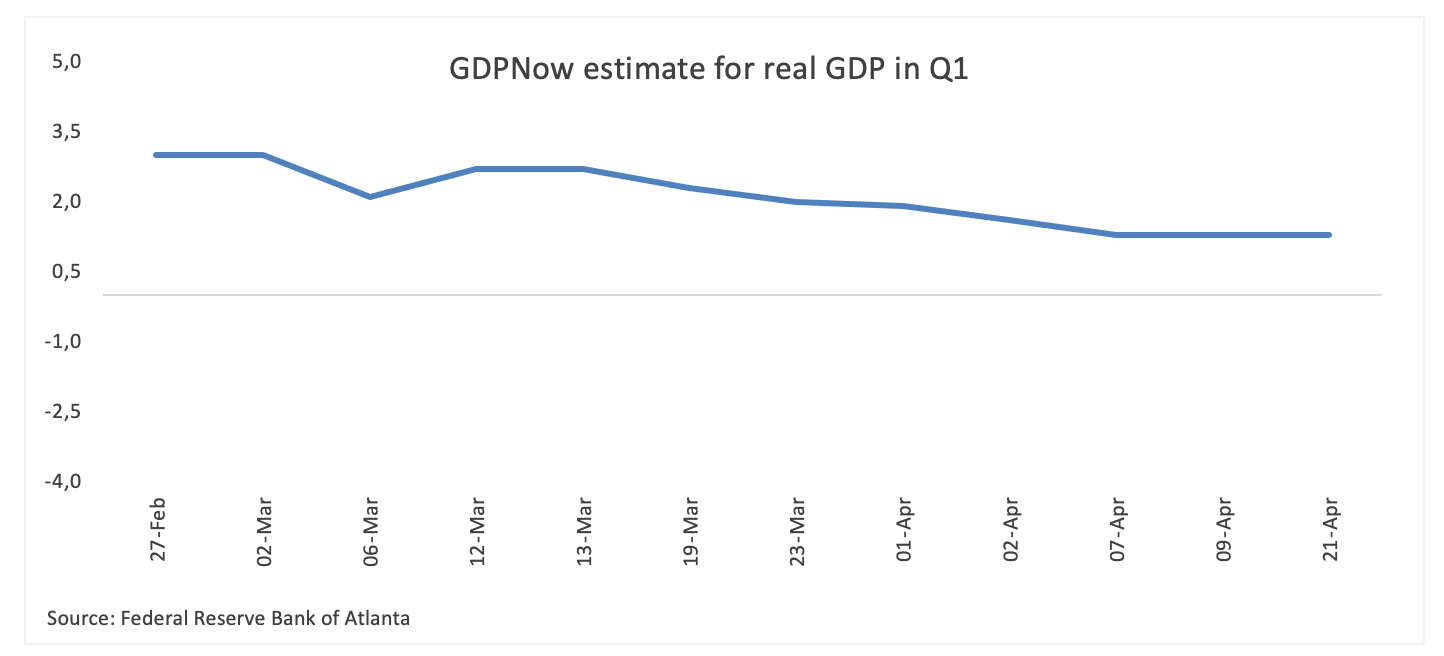

โมเดล GDPNow ของเฟดแอตแลนตา ซึ่งได้รับความสนใจอย่างใกล้ชิดสำหรับการติดตามกิจกรรมทางเศรษฐกิจแบบเรียลไทม์ คาดการณ์การขยายตัวของ GDP ไตรมาสแรกที่ 1.2% ณ การอัปเดตวันที่ 21 เมษายน (ลดลงจาก 1.3% ที่ตั้งไว้เมื่อวันที่ 9 เมษายน)

รายงาน GDP จะเผยแพร่เมื่อใด และจะส่งผลต่อดัชนีดอลลาร์สหรัฐอย่างไร?

รายงาน GDP ของสหรัฐฯ ที่มีกำหนดเผยแพร่เวลา 12:30 GMT ในวันพฤหัสบดี อาจมีบทบาทสำคัญต่อตลาดดอลลาร์สหรัฐ (USD) หากมีความประหลาดใจอย่างมากในทิศทางใดทิศทางหนึ่ง เนื่องจากตลาดยังคงมุ่งเน้นไปที่เหตุการณ์ในตะวันออกกลางเป็นหลัก นอกเหนือจากตัวเลขการเติบโตโดยรวม ตลาดจะจับตาดูการอัปเดตดัชนีราคาผลิตภัณฑ์มวลรวมภายในประเทศและดัชนีราคาการใช้จ่ายส่วนบุคคล (PCE) ไตรมาสแรก ซึ่งเป็นข้อมูลสำคัญที่อาจเปลี่ยนแปลงความคาดหวังต่อนโยบายของธนาคารกลางสหรัฐฯ และทิศทางของเงินดอลลาร์

ตัวเลข GDP ที่แข็งแกร่งกว่าที่คาดการณ์อาจช่วยบรรเทาความกลัวเกี่ยวกับสภาวะเงินเฟ้อสูงและการชะลอตัวทางเศรษฐกิจ (stagflation) ชั่วคราว และอาจเป็นแรงหนุนให้ดอลลาร์ฟื้นตัวต่อไป

ภาพรวมทางเทคนิคของดัชนีดอลลาร์สหรัฐ (DXY) ยังคงเป็นบวกเล็กน้อยท่ามกลางการเคลื่อนไหวของราคาที่อยู่ในช่วงปรับฐาน ดัชนีซื้อขายอยู่ใกล้เส้นค่าเฉลี่ยเคลื่อนที่ 200 วันที่ระดับ 98.53 และต่ำกว่าเส้นค่าเฉลี่ยเคลื่อนที่ 200 สัปดาห์ที่ระดับ 103.13

ระดับแนวรับยังคงเป็นจุดสนใจ โดยมีแนวรับที่ระดับ 97.63 ซึ่งเป็นระดับต่ำสุดของเดือนเมษายน การปรับตัวขึ้นใด ๆ อาจมุ่งเป้าไปที่ระดับสูงสุดของปี 2026 ที่ 100.63 ซึ่งเห็นได้ในปลายเดือนมีนาคม ตามด้วยระดับสูงสุดของเดือนมีนาคม 2025 ที่ 104.68

ตัวชี้วัดโมเมนตัมแสดงแนวโน้มขาลง โดยดัชนีความแข็งแกร่งสัมพัทธ์ (RSI) บนกราฟรายวันอยู่ใกล้ 47 และดัชนีทิศทางเฉลี่ย (ADX) อยู่ต่ำกว่า 23 เล็กน้อย ซึ่งบ่งชี้ถึงความแข็งแกร่งที่ลดลงของการเคลื่อนไหวขึ้นล่าสุด

(เรื่องนี้ได้รับการแก้ไขเมื่อวันที่ 30 เมษายน เวลา 10:32 GMT เพื่อระบุว่าข้อมูลคาดว่าจะชี้ให้เห็นการฟื้นตัวอย่างรวดเร็วจากการขยายตัวเพียง 0.5% ในไตรมาสสุดท้ายของปี 2025 ไม่ใช่ปี 2024)

US Dollar: คำถามที่พบบ่อย

ดอลลาร์สหรัฐ (USD) เป็นสกุลเงินที่ใช้อย่างเป็นทางการในสหรัฐอเมริกา และเป็นสกุลเงินที่ใช้ 'โดยพฤตินัย' ของประเทศอื่น ๆ จำนวนมากที่มีการหมุนเวียนควบคู่ไปกับสกุลเงินท้องถิ่น เป็นสกุลเงินที่มีการซื้อขายกันมากที่สุดในโลก โดยคิดเป็นสัดส่วนมากกว่า 88% ของมูลค่าการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศทั่วโลก หรือมีมูลค่าธุรกรรมเฉลี่ย 6.6 ล้านล้านดอลลาร์ต่อวันตามข้อมูลของปี 2022 หลังสงครามโลกครั้งที่สอง สกุลเงิน USD เข้ามารับช่วงต่อตำแหน่งสกุลเงินสำรองของโลกจากสกุลเงินปอนด์ของอังกฤษที่เป็นในประวัติศาสตร์ใหญ่ สกุลเงินดอลลาร์สหรัฐได้ถูกค้ำด้วยทองคำ จนกระทั่งเกิดข้อตกลง Bretton Woods ในปี 1971 เมื่อมาตรฐานการค้ำด้วยทองคำหมดไป

ปัจจัยเดียวที่สำคัญที่สุดที่ส่งผลต่อมูลค่าของดอลลาร์สหรัฐคือนโยบายทางการเงินซึ่งกำหนดโดยธนาคารกลางสหรัฐ (Fed) เฟดมีหน้าที่สองประการ: เพื่อให้บรรลุเสถียรภาพด้านราคา (ควบคุมอัตราเงินเฟ้อ) และส่งเสริมการจ้างงานเต็มรูปแบบ เครื่องมือหลักในการบรรลุเป้าหมายทั้งสองนี้คือการปรับอัตราดอกเบี้ย เมื่อราคาต่าง ๆ เพิ่มสูงขึ้นเร็วเกินไปและอัตราเงินเฟ้อสูงกว่าเป้าหมาย 2% ของเฟด ทางเฟดจะปรับขึ้นอัตราดอกเบี้ยซึ่งจะหนุนค่าเงิน USD แต่เมื่ออัตราเงินเฟ้อลดลงต่ำกว่า 2% หรืออัตราการว่างงานสูงเกินไป เฟดอาจเลือกปรับลดอัตราดอกเบี้ยลง ซึ่งเป็นแรงกดดันต่อสกุลเงินดอลลาร์

ในสถานการณ์ที่รุนแรงมากจริง ๆ ทาง Federal Reserve ยังสามารถพิมพ์ดอลลาร์ออกมาเพิ่มเติมและออกมาตรการผ่อนคลายเชิงปริมาณ (QE) ได้ การทำ QE เป็นกระบวนการที่เฟดเพิ่มการไหลเวียนของสินเชื่อในระบบการเงินที่ติดขัดอยู่อย่างมาก โดยเป็นมาตรการทางนโยบายที่ไม่ได้เป็นมาตรฐานซึ่งใช้เมื่อสินเชื่อหมดเนื่องจากธนาคารจะไม่ให้กู้ยืมระหว่างกัน (เพราะกลัวคู่สัญญาจะผิดนัดชำระหนี้) ก็เป็นทางเลือกสุดท้ายเมื่อการลดอัตราดอกเบี้ยเพียงอย่างเดียวไม่น่าจะบรรลุผลลัพล์ที่จำเป็น ถือเป็นเครื่องทางเลือกสุดท้ายของเฟดในการต่อสู้กับวิกฤติสินเชื่อที่เกิดขึ้นระหว่างวิกฤตการณ์ทางการเงินครั้งใหญ่ในปี 2008 โดยเกี่ยวข้องกับการที่เฟดพิมพ์เงินดอลลาร์เพิ่มขึ้นและใช้เงินเหล่านั้นเพื่อซื้อพันธบัตรรัฐบาลสหรัฐฯ ซึ่งส่วนใหญ่มาจากสถาบันการเงินต่าง ๆ การทำ QE มักจะทำให้เงินดอลลาร์สหรัฐอ่อนค่าลง

การกระชับเชิงปริมาณ (QT) เป็นกระบวนการย้อนกลับของการทำ QE โดยที่ Federal Reserve จะหยุดซื้อพันธบัตรจากสถาบันการเงินและไม่นำเงินต้นไปลงทุนใหม่จากพันธบัตรที่ถืออยู่เพื่อซื้อใหม่ ซึ่งมักจะเป็นปัจจัยบวกสำหรับสกุลเงินดอลลาร์สหรัฐ

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ