TradingKey – นับตั้งแต่การเปิดตัว ETF กองแรกอย่าง SPY (S&P 500 Index ETF) เมื่อปี 1993 เป็นต้นมา กองทุน Exchange-Traded Funds หรือ ETF ได้เข้ามาพลิกโฉมภูมิทัศน์การลงทุนทั่วโลกอย่างสิ้นเชิง ในฐานะนวัตกรรมทางการเงินที่ผสมผสานจุดเด่นเรื่องการกระจายความเสี่ยงของกองทุนรวม เข้ากับความคล่องตัวในการซื้อขายของหุ้นรายตัวได้อย่างลงตัว ส่งผลให้ ETF ก้าวขึ้นมาเป็นสินทรัพย์หลักที่นักลงทุนทุกกลุ่มเลือกใช้ในการจัดสรรพอร์ต โดยอาศัยคุณลักษณะพิเศษเฉพาะตัวเหล่านี้

สำหรับนักลงทุนรายย่อย คุณค่าของ ETF นั้นชัดเจนและจับต้องได้จริง เพียงมีเงินทุนแค่ไม่กี่ร้อยดอลลาร์ คุณก็สามารถเข้าถึงบริษัทยักษ์ใหญ่ระดับ Blue-chip ของสหรัฐฯ อย่าง Apple และ Microsoft ได้ทันทีผ่านกองทุนอย่าง SPY หรือ VOO (ซึ่งเป็น S&P 500 ETF) โดยไม่จำเป็นต้องเสียเวลาคัดกรองหุ้นรายตัวด้วยตนเอง

เมื่อเดือนตุลาคมที่ผ่านมา State Street Investment Management ได้เปิดเผยว่า ในปีนี้ตลาด ETF ของสหรัฐฯ สามารถดึงดูดเงินทุนไหลเข้า (Inflows) ได้แล้วมากกว่า 1 ล้านล้านดอลลาร์ นอกจากนี้ ทางบริษัทยังคาดการณ์อีกว่า ยอดเงินทุนไหลเข้า ETFs ของสหรัฐฯ อาจทำสถิติสูงสุดใหม่ที่ระดับ 1.4 ล้านล้านดอลลาร์ภายในสิ้นปี 2025

แต่กระแสความนิยมที่ร้อนแรงจากนักลงทุนเช่นนี้ หมายความว่า ETFs เป็นเครื่องมือที่สมบูรณ์แบบและไร้ข้อผิดพลาดโดยสิ้นเชิงใช่หรือไม่? คำตอบคือ "ไม่" อย่างแน่นอน เพราะเช่นเดียวกับผลิตภัณฑ์ทางการเงินอื่นๆ ETFs เองก็มีความเสี่ยงที่ซ่อนอยู่ภายใต้ภาพลักษณ์ภายนอกเช่นกัน

ดังนั้น การทำความเข้าใจคุณลักษณะสำคัญ ข้อดี และข้อจำกัดของ ETFs อย่างถ่องแท้ จึงไม่เพียงเป็นพื้นฐานสำคัญในการพิจารณาว่าสินทรัพย์นี้เหมาะกับพอร์ตการลงทุนส่วนตัวหรือไม่ แต่ยังเป็นกุญแจสำคัญสู่การสร้างผลตอบแทนสูงสุดควบคู่ไปกับการควบคุมความเสี่ยงอย่างมีประสิทธิภาพอีกด้วย

7 ข้อดีของการลงทุน ETF

1. การกระจายความเสี่ยงในพอร์ตการลงทุน (Portfolio Diversification) หัวใจสำคัญของ ETF อยู่ที่ความสามารถในการสร้างพอร์ตที่กระจายความเสี่ยงได้ดีเยี่ยมด้วยเงินลงทุนเริ่มต้นที่ต่ำมาก เพียงการซื้อขายแค่ครั้งเดียว นักลงทุนสามารถถือครองสินทรัพย์ได้ตั้งแต่หลักสิบไปจนถึงหลักพันรายการผ่าน ETF เพียงกองเดียว ไม่ว่าจะเป็นพอร์ตหุ้นข้ามชาติ (เช่น Global ETF ที่ครอบคลุมตลาดใน 49 ประเทศ) การผสมผสานสินทรัพย์หลากหลายประเภท (หุ้น + พันธบัตร + สินค้าโภคภัณฑ์) หรือธีมการลงทุนในอุตสาหกรรมเฉพาะทาง (เช่น พลังงานสะอาด หรือเทคโนโลยีชีวภาพ)

กลไก "ตะกร้าสินทรัพย์" นี้ช่วยขจัดความเสี่ยงเฉพาะตัว (Unsystematic Risk) ที่เกิดจากการถือครองหลักทรัพย์รายตัวได้อย่างชะงัด เมื่อพอร์ตการลงทุนมีการกระจายตัวไปยังสินทรัพย์หลายประเภท หลายภูมิภาค และหลายกลุ่มอุตสาหกรรมผ่าน ETF ผลกระทบเชิงลบจากหุ้นตัวใดตัวหนึ่งที่ทำผลงานได้แย่ จะถูกลดทอนลงอย่างมากจนแทบไม่กระทบต่อผลตอบแทนโดยรวม

โดยเฉพาะอย่างยิ่งสำหรับนักลงทุนทั่วไป ETF ถือเป็นทางออกที่ตอบโจทย์การกระจายความเสี่ยงอย่างมีประสิทธิภาพ เพียงจัดสรรเงินเข้ากองทุนเดียว ก็เปรียบเสมือนได้ถือครองหุ้นของบริษัทจำนวนมากทางอ้อม ตลาดปัจจุบันมีผลิตภัณฑ์ ETF ให้เลือกมากมายที่เชี่ยวชาญเฉพาะด้าน ทั้งหุ้นกลุ่มต่างๆ ภาคอุตสาหกรรม ประเภทพันธบัตร และสกุลเงิน ซึ่งช่วยให้นักลงทุนสามารถกระจายความเสี่ยงได้โดยไม่จำเป็นต้องมีความเชี่ยวชาญลึกซึ้งในทุกๆ ด้าน นับเป็นการลดกำแพงความรู้ที่ต้องใช้ในการลงทุนลงได้อย่างมหาศาล

2. ทางเลือกการลงทุนที่หลากหลาย (Rich Investment Choices) ตลาด ETF ทั่วโลกได้วิวัฒนาการจนกลายเป็นระบบนิเวศขนาดใหญ่ที่ขยายตัวอย่างต่อเนื่อง โดยผลิตภัณฑ์แต่ละตัวมีวัตถุประสงค์และกลยุทธ์การลงทุนที่แตกต่างกันอย่างชัดเจน

ประเภทของ ETF ในปัจจุบันมีความหลากหลายสูงมาก ครอบคลุมทั้ง ETF หุ้น, พันธบัตร, สินค้าโภคภัณฑ์, อสังหาริมทรัพย์ และผลิตภัณฑ์แบบผสมผสานสำหรับการจัดสรรสินทรัพย์หลายประเภท ในแง่ของความครอบคลุม แทบทุกสินทรัพย์กระแสหลัก สินค้าโภคภัณฑ์ และสกุลเงิน ล้วนมี ETF คอยให้บริการติดตามผลการดำเนินงาน ไม่ว่านักลงทุนจะต้องการเกาะกระแสกับดัชนีหุ้นยอดนิยม เน้นพันธบัตรเฉพาะกลุ่มอย่างหุ้นกู้เอกชน หรือต้องการป้องกันความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยนสกุลเงินหลักอย่างดอลลาร์สหรัฐ ก็ล้วนมีตัวเลือกในตลาดที่ตอบโจทย์

ตรรกะการลงทุนและวิธีการดำเนินงานยังมีความแตกต่างกันอย่างเห็นได้ชัด ในด้านสไตล์การลงทุน บางกองทุนมุ่งเน้นกลยุทธ์เชิงรุกเพื่อผลตอบแทนสูง ในขณะที่บางกองทุนเน้นการเติบโตของมูลค่าแบบอนุรักษนิยม ในด้านขอบเขต ผลิตภัณฑ์เฉพาะทางจะเจาะลึกในสินทรัพย์ประเภทเดียว ในขณะที่ ETF แบบครอบคลุมจะมีการจัดสรรข้ามหมวดหมู่ ด้วยความหลากหลายนี้ นักลงทุนจึงสามารถคัดเลือกผลิตภัณฑ์ที่เหมาะสมกับความเสี่ยงที่รับได้และเป้าหมายของตน เพื่อสร้างพอร์ตที่กระจายความเสี่ยงในแบบฉบับของตัวเอง

สำหรับนักลงทุนเชิงรุกที่ต้องการใช้กลยุทธ์เฉพาะทาง Leveraged ETF และ Inverse ETF ได้กลายมาเป็นเครื่องมือสำคัญ อย่างไรก็ตาม ความเสี่ยงของผลิตภัณฑ์ทั้งสองประเภทนี้สูงกว่า ETF แบบดั้งเดิมอย่างมาก และโดยทั่วไปแล้วไม่เหมาะสำหรับนักลงทุนที่เน้นถือครองระยะยาว

3. ความยืดหยุ่นในการซื้อขายตลอดวัน (Round-the-Clock Trading Flexibility) ตลอดช่วงเวลาทำการของตลาดหลักทรัพย์ นักลงทุนสามารถซื้อและขายหน่วยลงทุน ETF ได้ในราคาตลาดปัจจุบันผ่านบัญชีหลักทรัพย์ ซึ่งแตกต่างจากกองทุนรวม (Mutual Funds) ที่จะกำหนดราคาตามมูลค่าสินทรัพย์สุทธิ (NAV) เพียงครั้งเดียว ณ เวลาปิดตลาด แต่ ETF จะมีการเสนอราคาอย่างต่อเนื่องในตลาดรองตลอดชั่วโมงการซื้อขาย

ราคาซื้อขายของ ETF จะถูกกำหนดแบบไดนามิกตามอุปสงค์และอุปทานแบบเรียลไทม์ ซึ่งอาจคลาดเคลื่อนจาก NAV ได้เล็กน้อย การออกแบบให้มีสภาพคล่องระหว่างวันเช่นนี้ ประกอบกับการไม่มีข้อกำหนดเรื่องระยะเวลาถือครองขั้นต่ำ ช่วยให้นักลงทุนสามารถตอบสนองต่อการเปลี่ยนแปลงของตลาดได้ทันที และปรับสัดส่วนพอร์ตได้อย่างยืดหยุ่น

คุณลักษณะนี้ช่วยขยายขอบเขตการใช้กลยุทธ์การลงทุนได้อย่างกว้างขวาง นักลงทุนสามารถใช้กลไก Leverage, กลยุทธ์การทำกำไรขาลง (Inverse Positioning) และคำสั่งซื้อขายแบบมีเงื่อนไขด้านราคา (เช่น Limit Orders) เพื่อบริหารจัดการความเสี่ยงจากความผันผวนได้อย่างแม่นยำ

ความยืดหยุ่นในเชิงกลยุทธ์นี้ทำให้ ETF สามารถตอบโจทย์ได้ทั้งการเป็นแกนหลักในการจัดสรรสินทรัพย์ระยะยาว และเป็นเครื่องมือสำหรับเก็งกำไรระยะสั้นตามมุมมองตลาด รองรับวัตถุประสงค์การลงทุนได้ครบทุกมิติ ตั้งแต่แบบอนุรักษนิยมไปจนถึงแบบเชิงรุก

4. ประสิทธิภาพด้านต้นทุน (Cost Efficiency) ETF ส่วนใหญ่ใช้โมเดลการบริหารแบบเชิงรับ (Passive Management) โดยผลิตภัณฑ์กระแสหลักจะเน้นกลยุทธ์การติดตามดัชนี (Passive Tracking) ซึ่งมีเป้าหมายหลักคือการจำลองผลตอบแทนของดัชนีอ้างอิงให้แม่นยำที่สุด แทนที่จะพยายามสร้างผลตอบแทนส่วนเกินผ่านการจับจังหวะตลาดหรือคัดเลือกหุ้นรายตัว

การออกแบบเช่นนี้ช่วยตัดต้นทุนสูงๆ ที่มักพบในกองทุนแบบบริหารเชิงรุก (Active Management) ออกไป เช่น ค่าจ้างทีมวิจัยขนาดใหญ่ และค่าใช้จ่ายจากการปรับพอร์ตบ่อยครั้ง ส่งผลให้ค่าธรรมเนียมการจัดการของ ETF ต่ำกว่าอย่างเห็นได้ชัด ที่สำคัญกว่านั้น ลักษณะการดำเนินงานตามดัชนีที่มีอัตราการหมุนเวียนต่ำ (Low Turnover) ยังช่วยลดต้นทุนแฝงจากการทำธุรกรรม: ทุกการลดลงของการซื้อขายที่ไม่จำเป็น จะเปลี่ยนเป็นผลตอบแทนสุทธิที่เหลือถึงมือนักลงทุนโดยตรง

แม้ว่านักลงทุนยังต้องแบกรับส่วนต่างราคาซื้อขาย (Bid-Ask Spreads) แต่บริษัทหลักทรัพย์ชั้นนำต่างก็เริ่มให้บริการซื้อขาย ETF แบบ "ค่าคอมมิชชัน 0 ดอลลาร์" กันอย่างแพร่หลาย ซึ่งช่วยกดต้นทุนการถือครองโดยรวมให้ลดต่ำลงอย่างต่อเนื่อง

โดยปกติแล้ว ต้นทุนเฉลี่ยในการลงทุนผ่าน ETF กองเดียวจะต่ำกว่าการไล่ซื้อหุ้นทุกตัวที่เป็นองค์ประกอบของ ETF นั้นโดยตรงอย่างมาก เมื่อซื้อ ETF นักลงทุนจะได้เป็นเจ้าของสัดส่วนในสินทรัพย์ทั้งหมดของกองทุนโดยอัตโนมัติ ในทำนองเดียวกัน การขาย ETF ก็ทำเพียงธุรกรรมเดียว การลดความถี่ในการเทรดช่วยประหยัดค่าคอมมิชชันได้มหาศาล และการเลือกโบรกเกอร์ที่คิดค่าธรรมเนียมต่ำหรือฟรีสำหรับการเทรด ETF ก็ยิ่งช่วยลดต้นทุนได้มากยิ่งขึ้น

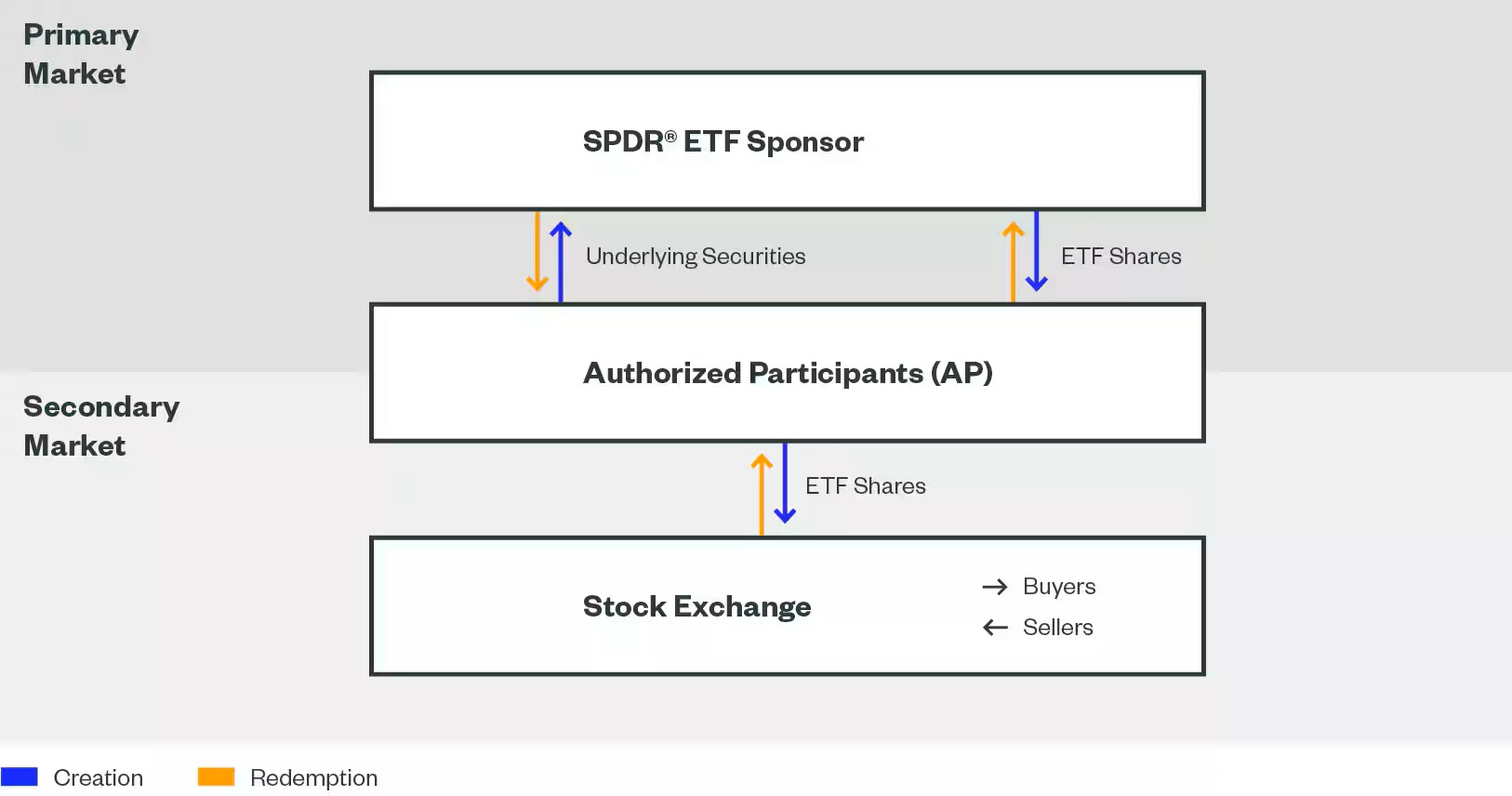

5. สภาพคล่องสูง (High Liquidity) คุณค่าของสภาพคล่องจะฉายแสงชัดเจนที่สุดในช่วงที่ตลาดมีความผันผวน นักลงทุนทุกคนล้วนต้องการความสามารถในการซื้อขายหลักทรัพย์ได้อย่างรวดเร็ว สะดวก และต้นทุนต่ำ ความพิเศษของ ETF อยู่ที่การได้รับสภาพคล่องสนับสนุนจากสองตลาด

ในตลาดรอง (Secondary Market) ซึ่งเป็นที่ที่นักลงทุนส่วนใหญ่ทำการซื้อขาย สภาพคล่องของ ETF เกิดจากการเทรดแบบเรียลไทม์บนกระดานแลกเปลี่ยน ETF มีการซื้อขายต่อเนื่องตลอดทั้งวันในตลาดรอง ทำให้นักลงทุนสามารถตัดสินใจและส่งคำสั่งซื้อขายได้ทันทีตามสภาวะตลาด โดยไม่ต้องรอรอบเวลาชำระราคา

สภาพคล่องในตลาดรองนี้ โดยพื้นฐานแล้วพึ่งพาสภาพคล่องของหลักทรัพย์อ้างอิงของ ETF ในตลาดแรก (Primary Market) ซึ่งในบางกรณี สภาพคล่องในตลาดแรกอาจมีสูงกว่าความลึกของตลาดรองด้วยซ้ำ

(Source: State Street Investment Management)

เช่นเดียวกับหุ้นรายตัว ETF จดทะเบียนซื้อขายในตลาดหลักทรัพย์และสามารถเทรดได้ตลอดเวลาทำการ ความยืดหยุ่นนี้ยิ่งช่วยเสริมสภาพคล่อง ทำให้นักลงทุนรับมือกับความผันผวนของตลาดได้อย่างรวดเร็ว ในช่วงที่ตลาดแกว่งตัวแรง ความสามารถในการเปิดหรือปิดสถานะได้อย่างรวดเร็วจะช่วยปกป้องเงินทุนและคว้าโอกาส

6. ความโปร่งใสสูง (High Transparency) ETF ส่วนใหญ่มอบความโปร่งใสในพอร์ตการลงทุนระดับสูงมาก ด้วยกลไกการเปิดเผยข้อมูลรายวันที่เป็นข้อบังคับ การเปิดเผยข้อมูลอย่างสม่ำเสมอนี้ช่วยให้นักลงทุนสามารถติดตามสถานะการจัดสรรเงินทุนของตนได้แบบเรียลไทม์ ซึ่งเป็นข้อมูลสำคัญในการประกอบการตัดสินใจลงทุนอย่างชาญฉลาดและแม่นยำ

เมื่อเทียบกับกองทุนรวมหลายแห่ง ETF รักษามาตรฐานการเปิดเผยข้อมูลที่สูงกว่า โดยความโปร่งใสถือเป็นจุดแข็งที่โดดเด่นเป็นพิเศษ โดยเฉพาะอย่างยิ่งสำหรับ ETF ที่ติดตามดัชนี รายการหลักทรัพย์ที่ถือครองทั้งหมดจะถูกเปิดเผยสู่สาธารณะทุกวัน ทำให้นักลงทุนทราบอย่างชัดเจนว่าเงินทุนของตนถูกนำไปลงทุนในสินทรัพย์ใดบ้าง

สำหรับนักลงทุน การรู้ทิศทางของกระแสเงินทุนอย่างชัดเจนย่อมหมายถึงความมั่นใจในการตัดสินใจ เมื่อเข้าใจสินทรัพย์อ้างอิงของ ETF นักลงทุนจะสามารถประเมินได้แม่นยำขึ้นว่าผลิตภัณฑ์นั้นสอดคล้องกับความต้องการส่วนตัวหรือไม่ ซึ่งช่วยให้เลือกเครื่องมือการลงทุนที่ "ใช่" ได้อย่างแท้จริง

7. ประสิทธิภาพทางภาษี (Tax Efficiency) ความสามารถในการบริหารจัดการภาษีคือหนึ่งในจุดแข็งหลักของ ETF โดยเฉพาะอย่างยิ่งในการช่วยให้นักลงทุนที่มีบัญชีที่ต้องเสียภาษี สามารถรักษาผลตอบแทนจริงได้เต็มเม็ดเต็มหน่วยมากขึ้น

ข้อได้เปรียบทางภาษีของ ETF มาจากสองด้านหลัก: ประการแรก ETF ส่วนใหญ่ดำเนินงานด้วยโครงสร้างแบบติดตามดัชนี (Passive) ซึ่งมักมีอัตราการหมุนเวียนของสินทรัพย์ต่ำ การปรับเปลี่ยนพอร์ตที่น้อยครั้งหมายถึงการขายสินทรัพย์ที่น้อยลง ซึ่งช่วยลดความถี่ในการรับรู้กำไร (Capital Gains) ตามธรรมชาติ และส่งผลให้ภาระภาษีจากกำไรส่วนต่างราคาของนักลงทุนลดลงตามไปด้วย

ประการที่สอง โครงสร้างผลิตภัณฑ์เฉพาะตัวของ ETF มักให้ประสิทธิภาพทางภาษีที่เหนือกว่ากองทุนรวมหรือทรัสต์เพื่อการลงทุน: ในหลายประเทศและภูมิภาค นักลงทุนจะเสียภาษีจากกำไรส่วนต่างราคา (Capital Gains Tax) ก็ต่อเมื่อพวกเขาทำการขายหน่วยลงทุน ETF ออกไปเองเท่านั้น ในทางตรงกันข้าม กองทุนรวมอาจสร้างภาระภาษีให้นักลงทุนเป็นรายปีจากการทำธุรกรรมภายในของผู้จัดการกองทุนหรือการจ่ายเงินปันผล แม้ว่านักลงทุนจะไม่ได้ขายหน่วยลงทุนเลยก็ตาม

5 ข้อเสียของ ETF

1. ความเสี่ยงจากภาวะตลาด (Market Risk) ความเสี่ยงจากภาวะตลาดถือเป็นด่านแรกที่นักลงทุน ETF ต้องเผชิญ ซึ่งมีรากฐานมาจากความสัมพันธ์ที่แนบแน่นระหว่าง ETF กับเกณฑ์มาตรฐาน (Benchmark) ที่กองทุนนั้นอ้างอิง มูลค่าของ ETF จะผันผวนขึ้นลงตามผลการดำเนินงานของตลาด, ภาคอุตสาหกรรม หรือดัชนีที่มันติดตามอย่างหลีกเลี่ยงไม่ได้

หากดัชนีภาพรวม, กลุ่มอุตสาหกรรมเฉพาะ (เช่น เทคโนโลยี หรือพลังงาน) หรือธีมการลงทุนที่ ETF นั้นติดตามอยู่เกิดการปรับตัวลดลง—ไม่ว่าจะจากภาวะเศรษฐกิจมหภาคถดถอย การปรับเปลี่ยนนโยบายอุตสาหกรรม หรือบรรยากาศการลงทุนที่ซบเซา—มูลค่าสินทรัพย์สุทธิ (NAV) และราคาซื้อขายของ ETF ก็จะหดตัวลงในทิศทางเดียวกัน

นอกจากนี้ ในช่วงที่ตลาดเกิดความปั่นป่วนรุนแรงหรือเกิดปัญหาสภาพคล่องชั่วคราว ราคาซื้อขาย ETF ในตลาดรอง (Secondary Market) อาจเบี่ยงเบนไปจากมูลค่าสินทรัพย์สุทธิ (NAV) อย่างมีนัยสำคัญ ความไม่สอดคล้องกันระหว่างราคากับ NAV นี้จะลดประสิทธิภาพในการซื้อขายและส่งผลกระทบเชิงลบต่อทั้งผู้ซื้อและผู้ขาย

กล่าวให้ชัดเจนคือ หาก ETF ซื้อขายในราคา "Premium" (ราคาสูงกว่ามูลค่าที่แท้จริง) ผู้ซื้ออาจต้องจ่ายแพงเกินจริงสำหรับสินทรัพย์นั้น ในทางกลับกัน หากซื้อขายในราคา "Discount" (ราคาต่ำกว่า NAV) ผู้ขายอาจต้องยอมขาดทุนจากการขายสินทรัพย์ในราคาที่ต่ำกว่ามูลค่าจริง

2. ข้อจำกัดด้านการกระจายความเสี่ยง (Limited Diversification) ETF จำนวนมาก—โดยเฉพาะกลุ่มที่เน้นเจาะจงกลุ่มอุตสาหกรรมเดียว (Single Sectors) หรือธีมเฉพาะทาง—มักไม่สามารถกระจายความเสี่ยงได้อย่างครอบคลุม แต่กลับกระจุกตัวลงทุนอย่างเข้มข้นในหุ้นหลักเพียงไม่กี่ตัวภายในขอบเขวนั้น หากอุตสาหกรรมหรือธีมดังกล่าวเข้าสู่ขาลง (เช่น จากการปรับเปลี่ยนนโยบาย หรือความต้องการที่หดตัว) การกระจุกตัวนี้จะยิ่งขยายผลขาดทุนให้รุนแรงขึ้น

ดัชนีบางตัวโดยธรรมชาติแล้วครอบคลุมหุ้นในวงจำกัด อาจเน้นหนักไปที่บางภาคส่วน, ตลาดต่างประเทศ หรือหุ้นขนาดใหญ่ (Large-cap) โดยขาดการเข้าถึงบริษัทขนาดกลางและเล็ก (Small- and Mid-cap) ช่องโหว่เชิงโครงสร้างนี้ทำให้พอร์ตการลงทุนเอียงไปด้านเดียว ซึ่งอาจทำให้นักลงทุนพลาดโอกาสเติบโตจากวัฏจักรของบริษัทขนาดเล็ก และไม่สามารถป้องกันความเสี่ยงจากความผันผวนผ่านการถือครองที่หลากหลายได้อย่างแท้จริง

ยิ่งไปกว่านั้น แม้จักรวาลของ ETF จะขยายตัวอย่างต่อเนื่อง แต่ผลิตภัณฑ์สำหรับความต้องการเฉพาะทางยังถือว่ามีจำกัดเมื่อเทียบกับเครื่องมือดั้งเดิมอย่างกองทุนรวม ตัวอย่างเช่น ETF ที่ปรับแต่งมาเพื่อสไตล์การลงทุนเฉพาะ, ภาคส่วนที่เฉพาะเจาะจงมากๆ (Niche Sectors) หรือระดับความเสี่ยงที่แม่นยำ ยังคงหาได้ยาก ข้อจำกัดนี้อาจทำให้นักลงทุนไม่สามารถหา ETF ที่ตรงกับวัตถุประสงค์และโปรไฟล์ความเสี่ยงของตนได้อย่างสมบูรณ์ ซึ่งท้ายที่สุดจะลดทอนประสิทธิภาพในการกระจายความเสี่ยงของพอร์ตลง

3. ต้นทุนการซื้อขายระยะสั้นที่สูง (High Short-Term Trading Costs) แม้ความสามารถในการเทรดได้ตลอดทั้งวันของ ETF จะดึงดูดนักเก็งกำไรระยะสั้น แต่ต้นทุนสะสมจากการทำธุรกรรมบ่อยครั้งเป็นสิ่งที่มองข้ามไม่ได้ ค่าคอมมิชชันโบรกเกอร์จากการเทรดแต่ละไม้จะค่อยๆ กัดกินผลตอบแทนการลงทุนจริงให้น้อยลง

ถึงแม้ ETF แบบบริหารเชิงรับ (Passive) มักจะมีอัตราส่วนค่าใช้จ่ายรายปีต่ำ แต่ตัวเลขนี้ไม่ได้รวมต้นทุนการทำธุรกรรม สำหรับนักลงทุนที่ใช้วิธีทยอยลงทุนสม่ำเสมอ (เช่น Dollar-Cost Averaging) หรือเทรดด้วยยอดเงินน้อยแต่บ่อยครั้ง ค่าคอมมิชชันที่สะสมพอกพูนอาจหักล้างข้อดีเรื่องค่าธรรมเนียมบริหารจัดการที่ต่ำ จนทำให้ต้นทุนรวมพุ่งสูงขึ้นได้

นอกจากนี้ ไม่ใช่ ETF ทุกตัวที่ใช้การบริหารแบบ Passive ปัจจุบันมี ETF แบบ Active Management ที่ดูแลโดยผู้จัดการกองทุนซึ่งมุ่งหวังจะทำกำไรชนะตลาด กองทุนเหล่านี้มักเรียกเก็บค่าธรรมเนียมสูงกว่าเพื่อครอบคลุมค่าจ้างทีมงานมืออาชีพในการคัดเลือกหลักทรัพย์และปรับกลยุทธ์ หาก Active ETF เหล่านี้ทำผลงานได้ต่ำกว่าเกณฑ์ ค่าธรรมเนียมระยะยาวที่สูงลิ่วนี้อาจบั่นทอนกำไรที่มีอยู่ให้หายไปได้โดยตรง

4. ความคลาดเคลื่อนในการติดตามดัชนี (Tracking Error) Tracking Error สะท้อนถึงส่วนต่างระหว่างผลการดำเนินงานจริงของ ETF กับผลตอบแทนของดัชนีอ้างอิง โดยเน้นดูที่ความเสถียรของความเบี่ยงเบนนี้ในระยะยาว มากกว่าจะดูที่ระดับผลตอบแทนสัมบูรณ์

สำหรับนักลงทุนสายดัชนีที่ต้องการให้พอร์ตจำลองเกณฑ์มาตรฐานอย่างแม่นยำ Tracking Error เป็นเรื่องสำคัญที่ปฏิเสธไม่ได้ ค่า Tracking Error ที่สูงไม่เพียงแต่เพิ่มความไม่แน่นอนให้กับผลตอบแทน แต่ยังอาจก่อให้เกิดต้นทุนแฝงที่ขัดขวางการบรรลุเป้าหมายการลงทุน

แม้ค่าธรรมเนียมต่ำจะเป็นจุดแข็งหลักของ ETF แต่หากมี Tracking Error สูง ก็อาจกลบความประหยัดจากค่าธรรมเนียมไปจนหมด ดังนั้น เมื่อประเมินผลการดำเนินงานระยะยาว—โดยเฉพาะในกลุ่ม Fixed Income ETF ซึ่งมักเกิด Tracking Error ได้ง่าย—การพิจารณาทั้งอัตราส่วนค่าใช้จ่าย (Expense Ratios) ควบคู่ไปกับ Tracking Error จึงเป็นสิ่งสำคัญอย่างยิ่ง

5. อำนาจควบคุมการลงทุนที่มีจำกัด (Limited Investment Control) เมื่อลงทุนใน ETF นักลงทุนกำลังซื้อตะกร้าสินทรัพย์ที่ถูกจัดสรรมาล่วงหน้า ซึ่งตรรกะในการคัดเลือกสินทรัพย์นั้นถูกกำหนดโดยวัตถุประสงค์หลักของกองทุนอย่างสิ้นเชิง

ในทางปฏิบัติ จุดโฟกัสการลงทุนของกองทุนอาจไม่ได้สอดคล้องกับความต้องการส่วนบุคคลของนักลงทุนแบบ 100% ตัวอย่างเช่น ETF บางกองอาจรวมถึงภาคอุตสาหกรรมที่นักลงทุนไม่เห็นด้วย หรือมีบริษัทที่มีประเด็นขัดแย้งทางจริยธรรมปะปนอยู่ ในกรณีเช่นนี้ นักลงทุนแทบไม่มีอำนาจในการปรับเปลี่ยนไส้ในของ ETF ซึ่งต่างจากการมีอิสระในการเลือกคัดสรรหุ้นหรือพันธบัตรรายตัวด้วยตนเอง

เลือก ETF อย่างไร?

การพิจารณาว่าควรบรรจุ ETF เข้าไปในพอร์ตการลงทุนหรือไม่นั้น ไม่ใช่โจทย์ที่มีคำตอบเพียงแค่ "ใช่" หรือ "ไม่ใช่" แต่จำเป็นต้องผ่านการประเมินอย่างรอบด้าน โดยพิจารณาจากเป้าหมายการลงทุนส่วนบุคคล ความชื่นชอบในสินทรัพย์ ความสามารถในการรับความเสี่ยง และปัจจัยแวดล้อมอื่นๆ ความเหมาะสมของ ETF นั้น ขึ้นอยู่กับว่าคุณลักษณะเฉพาะตัวของมันสามารถตอบโจทย์ความต้องการของนักลงทุนได้ลงตัวมากน้อยเพียงใดเป็นสำคัญ

หากนักลงทุนมองหาประสบการณ์การซื้อขายที่ยืดหยุ่นกว่ากองทุนรวมแบบดั้งเดิม ETF มักเป็นคำตอบที่ใช่ ด้วยความสามารถในการส่งคำสั่งซื้อขายแบบ Real-time ในเวลาทำการ และได้รับผลการยืนยันทันที ซึ่งตอบสนองความต้องการในการตัดสินใจที่รวดเร็วฉับไวได้เป็นอย่างดี

สำหรับนักลงทุนที่ให้ความสำคัญกับการกระจายความเสี่ยงอย่างคุ้มค่า ETF ก็ถือเป็นดาวเด่นในด้านนี้เช่นกัน เพียงทำธุรกรรมแค่ครั้งเดียว เงินลงทุนก็สามารถกระจายไปยังสินทรัพย์ที่หลากหลาย ครอบคลุมทั้งบริษัทชั้นนำ ภาคอุตสาหกรรม สกุลเงิน และประเทศต่างๆ ช่วยลดความจำเป็นในการเสียเวลาคัดกรองหุ้นหรือพันธบัตรรายตัว และช่วยลดกำแพงอุปสรรคและต้นทุนในการสร้างพอร์ตการลงทุนลงได้อย่างมหาศาล

อย่างไรก็ตาม สำหรับนักลงทุนที่ต้องการอำนาจเบ็ดเสร็จในการควบคุมสินทรัพย์ที่ถือครอง ETF อาจไม่ใช่ทางเลือกที่ดีที่สุด นักลงทุนกลุ่มนี้มักต้องการคัดเลือกสินทรัพย์ที่สอดคล้องกับค่านิยมส่วนตัวด้วยตนเอง ซึ่งเป็นความต้องการที่พอร์ตการลงทุนแบบจัดสรรล่วงหน้าของ ETF ไม่สามารถตอบสนองได้ ในกรณีเช่นนี้ การลงทุนโดยตรงในหุ้นรายตัวจะสอดคล้องกับความต้องการของพวกเขาได้ดีกว่า

5 มิติสำคัญในการคัดเลือก ETF

ไม่ว่าเป้าหมายการลงทุนจะเป็นเช่นไร สิ่งที่นักลงทุนขาดไม่ได้คือการตรวจสอบข้อมูลอย่างเป็นระบบ (Due Diligence) ก่อนตัดสินใจซื้อ ETF เพื่อป้องกันอคติที่เกิดจากความไม่รู้หรือข้อมูลที่ไม่ครบถ้วน โดยแกนหลักในการวิเคราะห์ควรครอบคลุม 5 มิติดังนี้:

1. ความสอดคล้องระหว่างกลยุทธ์และเป้าหมาย (Alignment of Strategy and Objectives) อันดับแรก นักลงทุนต้องตรวจสอบให้แน่ใจว่ากลยุทธ์การลงทุนของ ETF นั้นสอดคล้องกับเป้าหมายทางการเงินของตนหรือไม่—ไม่ว่าจะเป็นการกระจายความเสี่ยงไปตามภาพรวมตลาด, การมุ่งเน้นโอกาสเติบโตในอุตสาหกรรมเฉพาะ หรือการเน้นสร้างรายได้ที่มั่นคง เพราะ ETF ที่มีกลยุทธ์ต่างกัน ย่อมตอบโจทย์การใช้งานที่แตกต่างกันอย่างสิ้นเชิง

2. ความเข้าใจเรื่องการกระจายความเสี่ยง (Diversification Awareness) นักลงทุนควรเจาะลึกดูองค์ประกอบการถือครองสินทรัพย์ของ ETF เพื่อยืนยันว่าสินทรัพย์ที่ครอบคลุม (เช่น หุ้นขนาดใหญ่, พันธบัตร, หรือสินทรัพย์ต่างประเทศ) ตรงตามแผนการจัดสรรพอร์ตของตน ที่สำคัญ ต้องระมัดระวังความเสี่ยงจากการกระจุกตัวที่มากเกินไป ไม่ว่าจะเป็นในหลักทรัพย์รายตัว ภาคอุตสาหกรรม หรือภูมิภาคใดภูมิภาคหนึ่ง เพื่อให้มั่นใจว่าการกระจายความเสี่ยงนั้นมีประสิทธิภาพจริงๆ

3. โครงสร้างต้นทุนที่สมเหตุสมผล (Reasonable Cost Structure) ค่าธรรมเนียมการจัดการส่งผลกระทบอย่างมีนัยสำคัญต่อผลตอบแทนในระยะยาว นักลงทุนควรเปรียบเทียบอัตราส่วนค่าใช้จ่าย (Expense Ratio) ของ ETF เป้าหมายกับผลิตภัณฑ์คู่แข่งในกลุ่มเดียวกัน เพื่อประเมินว่าค่าธรรมเนียมที่จ่ายไปนั้นคุ้มค่ากับการเข้าถึงสินทรัพย์และบริการบริหารจัดการที่ได้รับหรือไม่ เพื่อป้องกันไม่ให้กำไรระยะยาวถูกกัดเซาะโดยต้นทุนที่สูงเกินความจำเป็น

4. ความน่าเชื่อถือของผลิตภัณฑ์และผู้ออกกองทุน (Product and Provider Reliability) ควรให้ความสำคัญกับ ETF ที่ออกโดยสถาบันที่มีชื่อเสียงและมีการดำเนินงานที่มั่นคง มีโครงสร้างธรรมาภิบาลที่เข้มแข็งและระบบควบคุมความเสี่ยงที่ดี ในขณะเดียวกัน ต้องตรวจสอบว่าดัชนีที่ ETF นั้นติดตาม (Track) เป็นที่ยอมรับในตลาดและสามารถทำซ้ำผลตอบแทนได้จริง เพื่อหลีกเลี่ยงความคลาดเคลื่อนที่ไม่คาดคิดซึ่งอาจเกิดจากดัชนีที่ออกแบบมาไม่ดี หรือสินทรัพย์อ้างอิงที่มีความผันผวนสูงจนเกินไป

5. ความมั่นใจด้านสภาพคล่อง (Liquidity Assurance) นักลงทุนต้องประเมินปริมาณการซื้อขายเฉลี่ยต่อวันและส่วนต่างราคาเสนอซื้อ-ขาย (Bid-Ask Spread) ของ ETF เพื่อให้มั่นใจว่าจะสามารถส่งคำสั่งซื้อขายได้อย่างมีประสิทธิภาพเมื่อต้องการ ผลิตภัณฑ์ที่มีขนาดเล็กหรือมีการซื้อขายเบาบางอาจเผชิญกับความเสี่ยงด้านสภาพคล่อง ซึ่งทำให้ราคาที่ทำธุรกรรมจริงอาจเบี่ยงเบนไปจากมูลค่าสินทรัพย์สุทธิ (NAV) อย่างมาก