ความแตกต่างครั้งใหญ่ของ SaaS: เหตุใด B2C SaaS จึงมีโครงสร้างที่แตกต่างกัน

พอดแคสต์ AI

AI กำลังสร้างการเปลี่ยนแปลงครั้งใหญ่ในอุตสาหกรรมซอฟต์แวร์ SaaS โดย B2B SaaS เผชิญความเสี่ยงสูงจากการถูกแทนที่ด้วย AI ที่สามารถทำงานได้ในต้นทุนต่ำกว่า ขณะที่ B2C SaaS มีเกราะป้องกันที่แข็งแกร่งจากความสัมพันธ์ทางอารมณ์ พฤติกรรมประจำวัน และสินทรัพย์ทางกายภาพ บริษัท B2C ที่ผสานเข้ากับชีวิตประจำวันของผู้ใช้และมีโมเดลรายได้หลากหลาย เช่น Netflix และ Spotify มีแนวโน้มอยู่รอดได้ดีกว่า B2B SaaS ที่เน้นประโยชน์ใช้สอย แม้ B2B โครงสร้างพื้นฐาน เช่น CrowdStrike จะยังคงมีความสำคัญ

อุตสาหกรรมซอฟต์แวร์กำลังเผชิญกับช่วงเวลาที่ผันผวนที่สุดนับตั้งแต่เริ่มมีการใช้เทคโนโลยีคลาวด์ โดยเป็นเวลากว่าหนึ่งทศวรรษที่ Software-as-a-Service (SaaS) เป็นกลุ่มธุรกิจที่ได้รับความนิยมสูงสุดในวอลล์สตรีท ซึ่งโดดเด่นด้วยมูลค่ากิจการที่พุ่งสูงอย่างมหาศาลและโอกาสในการสร้างรายได้ต่อเนื่องอย่างยั่งยืน อย่างไรก็ตาม เมื่อเร็วๆ นี้ตลาดได้มีการปรับฐานครั้งสำคัญ ส่งผลให้หุ้นกลุ่มซอฟต์แวร์ร่วงลงอย่างรุนแรง เนื่องจากนักลงทุนเริ่มทบทวนถึงความอยู่รอดในระยะยาวของโมเดล SaaS แบบดั้งเดิม

ปัจจัยเร่งหลักของการเปลี่ยนแปลงนี้คือเทคโนโลยีปัญญาประดิษฐ์ (AI) ซึ่งเป็นเทคโนโลยีที่สร้างความพลิกผันอย่างรุนแรงจนสั่นคลอนรากฐานการสร้างมูลค่าของบริษัทซอฟต์แวร์ แม้อุตสาหกรรมนี้จะมีความกว้างขวางเกินกว่าที่จะสูญหายไปทั้งหมด แต่ภาพรวมในอนาคตจะมีความแตกต่างจากในอดีตอย่างสิ้นเชิง

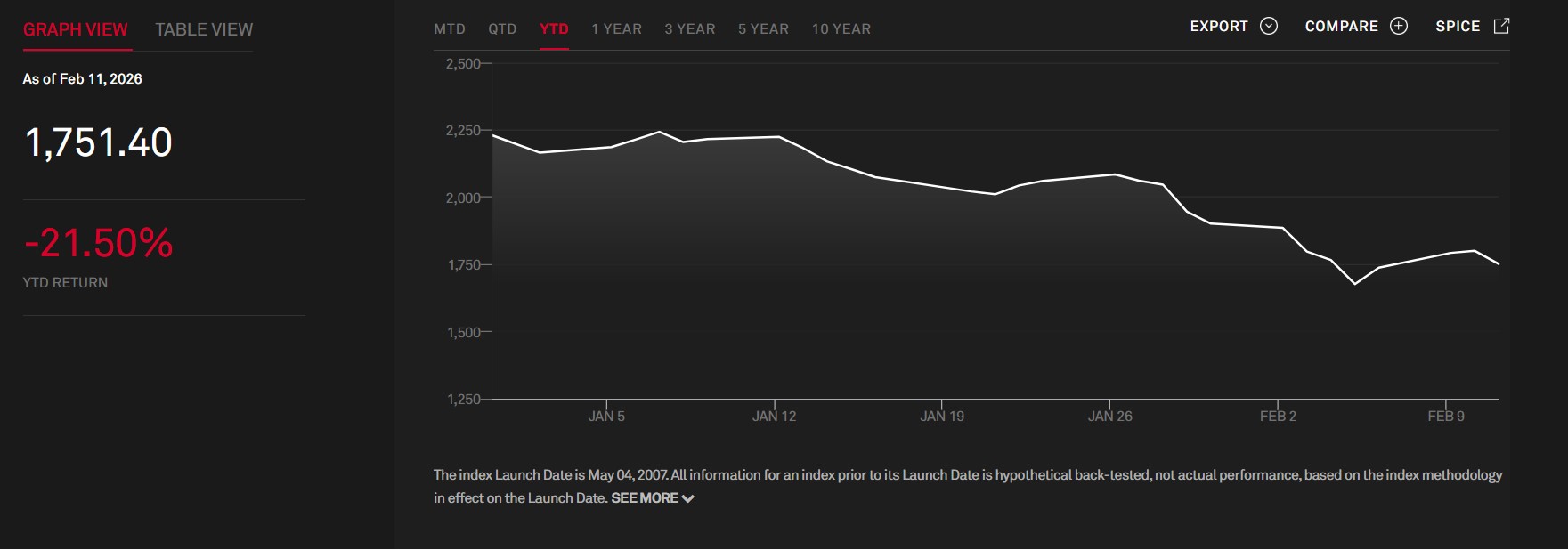

ตราสารทุน หุ้นสหรัฐฯ กลุ่มอุตสาหกรรม S&P ดัชนี S&P North American Technology Software (ที่มา: S&P Global)

AI และกับดักสินค้าโภคภัณฑ์

ภัยคุกคามหลักที่ AI มีต่อซอฟต์แวร์คือการกัดเซาะเลเยอร์ "มิดเดิลแวร์" (middleware) ในอดีตซอฟต์แวร์ทำหน้าที่เป็นอินเทอร์เฟซที่สำคัญระหว่างข้อมูลที่ซับซ้อนและผู้บริโภคขั้นสุดท้าย อย่างไรก็ตาม เมื่อ AI ทำให้การสร้างซอฟต์แวร์เฉพาะทางมีราคาถูกลงและมีประสิทธิภาพมากขึ้น เหตุผลในการจ่ายค่าธรรมเนียมการสมัครสมาชิกราคาแพงสำหรับแอปพลิเคชันมาตรฐานก็เริ่มลดน้อยลง หากผู้ให้บริการ AI รายใหญ่สามารถนำเสนอฟังก์ชันการทำงานของแอปพลิเคชันที่ซับซ้อนได้โดยมีต้นทุนส่วนเพิ่มเพียงเล็กน้อยหรือเป็นศูนย์ ปราการทางธุรกิจของ SaaS แบบดั้งเดิมก็จะมลายหายไป

แรงกดดันนี้เริ่มปรากฏให้เห็นแล้วในผลประกอบการทางการเงินของผู้เล่นรายใหญ่ในกลุ่ม B2B โดยเมื่อพิจารณาแนวโน้มการเติบโตของรายได้ล่าสุดจะพบทิศทางที่ชะลอตัวลงอย่างต่อเนื่องสำหรับผู้นำในกลุ่มองค์กรหลายราย

บริษัท | 2022 | 2023 | 2024 | 2025 (คาดการณ์/ปีงบประมาณ) |

Salesforce (CRM) | 24.70% | 18.30% | 11.20% | 8.40% |

Adobe (ADBE) | 11.50% | 10.20% | 10.80% | 10.50% |

ServiceNow (NOW) | 22.90% | 23.80% | 22.40% | 20.90% |

Workday (WDAY) | 19.00% | 21.00% | 16.80% | 16.40% |

ที่มา: ข้อมูลที่ยื่นต่อ SEC

B2B คือโจทย์ทางคณิตศาสตร์ ส่วน B2C คือเรื่องของความสัมพันธ์

แม้ความผันผวนของตลาดในช่วงที่ผ่านมาอาจทำให้บางคนเริ่มสงสัยว่าเรากำลังเผชิญกับจุดจบของ SaaS หรือไม่ แต่คำตอบสั้นๆ คือไม่ใช่ เนื่องจากอุตสาหกรรมนี้มีขอบเขตกว้างขวางเกินไป ประกอบด้วยบริษัทจำนวนมากที่มีโมเดลธุรกิจและกลยุทธ์ที่หลากหลายในการแก้ไขปัญหาต่างๆ มากมาย ซึ่งทำให้เป็นไปไม่ได้เลยที่ทั้งภาคส่วนนี้จะสูญหายไป

อย่างไรก็ตาม ภูมิทัศน์ของอุตสาหกรรมจะเปลี่ยนไปอย่างสิ้นเชิงในอนาคต โดยการจะทำความเข้าใจถึงวิวัฒนาการนี้ เราต้องมองหาสัญญาณบ่งชี้เชิงบวก (green flags) หรือแนวป้องกันทางธุรกิจ (moats) ที่เฉพาะเจาะจง ซึ่งสะท้อนถึงความพร้อมของบริษัทในการรับมือกับการปฏิวัติ AI

วิธีหนึ่งที่มีประโยชน์ในการมองภาคส่วนนี้คือการแบ่งออกเป็น 2 กลุ่มใหญ่ ได้แก่ B2B SaaS ซึ่งให้บริการลูกค้าองค์กร เช่น Salesforce, Adobe, ServiceNow และ Workday และ B2C SaaS ซึ่งให้บริการแก่ผู้บริโภครายย่อย เช่น Spotify, Netflix และ Duolingo ทั้งนี้ หมวดหมู่ B2C ยังครอบคลุมไปถึงยักษ์ใหญ่ด้านเทคโนโลยีอย่าง Uber และ DoorDash ซึ่งแม้จะไม่ใช่ SaaS แบบดั้งเดิม แต่ก็มีลักษณะพลวัตที่เน้นการเข้าถึงผู้บริโภคที่คล้ายคลึงกัน

แม้ว่าในอดีต B2B มักจะถูกมองว่าเป็นตัวเลือกการลงทุนที่มั่นคงและสร้างกำไรได้มากกว่า เนื่องจากมีต้นทุนในการเปลี่ยนย้ายบริการที่สูงและมีงบประมาณสนับสนุนจากองค์กร แต่การปฏิวัติ AI กลับชี้ให้เห็นถึงสถานการณ์ที่อาจพลิกผันไปในทางตรงกันข้าม โดยในกระบวนทัศน์ใหม่นี้ ยักษ์ใหญ่ฝั่ง B2C อย่าง Spotify และ Netflix อาจมีโอกาสอยู่รอดได้สูงกว่าบริษัทที่มีรากฐานมั่นคงในกลุ่มองค์กรอย่าง Salesforce และ ServiceNow

B2B คือโจทย์ทางคณิตศาสตร์ ส่วน B2C คือเรื่องของความสัมพันธ์

ตัวชี้วัด | B2C (ความบันเทิง/ผู้บริโภค) | B2B (องค์กร/อรรถประโยชน์) |

เหตุผลในการตัดสินใจซื้อ | อารมณ์, ความเคยชิน, อัตลักษณ์ | ROI, ประสิทธิภาพ, การปฏิบัติตามกฎระเบียบ |

ความพยายามในการเปลี่ยนแพลตฟอร์ม | ต่ำ แต่มีคำถามว่า "จะเปลี่ยนทำไม?" | สูง แต่ "ประหยัดเงินได้เป็นล้าน!" |

ภัยคุกคามจาก AI | สูง (การสร้างเนื้อหา) | รุนแรงถึงขั้นสิ้นสุดธุรกิจ (Model-as-a-Service) |

เกราะคุ้มกัน | รายได้จากโฆษณา / การดึงดูดความสนใจ | ไม่มี (เน้นเพียงการดึงมูลค่าออกมาเท่านั้น) |

เหตุผลที่ B2B มีความเปราะบางต่อการถูกดิสรัปชันโดย AI มากกว่านั้น อยู่ที่ลักษณะพื้นฐานของความสัมพันธ์กับลูกค้า โดยซอฟต์แวร์ B2B ส่วนใหญ่ถูกขายโดยเน้นที่ประโยชน์ใช้สอย ซึ่งได้รับการออกแบบมาเพื่อเพิ่ม ROI เพิ่มประสิทธิภาพ หรือเพื่อให้มั่นใจว่ามีการปฏิบัติตามกฎระเบียบ เนื่องจากองค์กรต่างๆ เป็นผู้ดำเนินการที่มีเหตุผล การผูกมัดกับชุดซอฟต์แวร์จึงเป็นการคำนวณทางคณิตศาสตร์เป็นหลัก หากโมเดล Generative AI สามารถทำงานแบบเดียวกันได้ในราคาเพียงเสี้ยวเดียว ธุรกิจย่อมพร้อมที่จะเปลี่ยน แม้ว่าความพยายามในการโยกย้ายจะสูงก็ตาม ในโลกขององค์กร การประหยัดเงินได้หลายล้านดอลลาร์นั้นคุ้มค่ากับความยุ่งยากในการย้ายแพลตฟอร์ม สำหรับบริษัทเหล่านี้หลายแห่ง ภัยคุกคามดังกล่าวถือเป็นระดับ "รุนแรงถึงขั้นสิ้นสุดธุรกิจ" เนื่องจากพวกเขามีความเสี่ยงที่จะถูกแทนที่โดยผู้ให้บริการ Model-as-a-Service

ในทางตรงกันข้าม B2C SaaS ดำเนินธุรกิจโดยอาศัยอารมณ์ ความเคยชิน และอัตลักษณ์ ผู้บริโภคไม่ได้ใช้ Spotify หรือ Netflix เพราะต้องการเพิ่ม "ประสิทธิภาพ" ส่วนบุคคล หรือเพื่อ "การปฏิบัติตามกฎระเบียบ" แต่พวกเขาใช้แพลตฟอร์มเหล่านี้เพื่อความเพลิดเพลิน ความพึงพอใจส่วนตัว และความบันเทิง แม้ว่าในทางเทคนิคแล้วความพยายามในการเปลี่ยนสำหรับผู้บริโภคจะต่ำ โดยการยกเลิกการสมัครสมาชิกใช้เวลาเพียงไม่กี่คลิก แต่อุปสรรคทางอารมณ์คือคำถามที่ว่า "จะเปลี่ยนทำไม?" การขาดความสมเหตุสมผลอย่างเคร่งครัดในพฤติกรรมของผู้บริโภคนี้เองที่สร้างเกราะป้องกัน AI โดย AI อาจแก้โจทย์คณิตศาสตร์ได้ แต่เป็นเรื่องยากกว่ามากที่จะเข้ามาแทรกแซงความสัมพันธ์ส่วนตัวที่ฝังรากลึกหรือกิจวัตรประจำวัน

ป้อมปราการของกิจวัตรประจำวันและความแข็งแกร่งในการกำหนดราคา

ความแข็งแกร่งของโมเดลธุรกิจแบบ B2C สะท้อนให้เห็นได้ดีที่สุดผ่านแนวคิด "กิจวัตรประจำวันประดุจพิธีกรรมทางศาสนา" แพลตฟอร์มอย่าง Duolingo, Spotify และ Netflix ประสบความสำเร็จในการแทรกซึมเข้าสู่โครงสร้างการดำเนินชีวิตในแต่ละวัน โดย Duolingo ใช้กลยุทธ์เกมมิฟิเคชัน (Gamification) และความกลัวที่จะ "เสียสถิติการใช้งานต่อเนื่อง" (Breaking the streak) เพื่อรักษาอัตราผู้ใช้งานรายวันไว้ที่ 37% ถึง 40% จากจำนวนผู้ใช้งานทั้งหมด 50 ล้านราย ขณะที่ Spotify ทำหน้าที่เป็น "ดนตรีประกอบฉาก" (Soundtrack) ของชีวิต โดยเป็นเสมือนเครื่องมืออำนวยความสะดวกสำหรับผู้คน 330 ล้านคนในระหว่างการเดินทาง การออกกำลังกาย และชั่วโมงทำงาน ซึ่งมีอัตราการใช้งานรายวันสูงถึง 44% ด้าน Netflix แม้จะมีอัตราการใช้งานรายวันต่ำกว่าเล็กน้อยที่ 30% แต่ก็ครองสถิติการใช้เวลาต่อเซสชันสูงที่สุดที่กว่า 60 นาที โดยทำหน้าที่เป็นเสมือน "ปราการด่านสุดท้ายเพื่อการพักผ่อน" (Wind-down moat) สำหรับผู้บริโภคยุคใหม่

บริษัท | ผู้ใช้งานรายวัน (DAU/MAU) | เหตุใดตัวเลขจึงอยู่ในระดับสูง |

Duolingo | 37% – 40% | ปราการด่านการรักษา "สถิติต่อเนื่อง": เกมมิฟิเคชันและความกลัวที่จะ "เสียสถิติการใช้งานต่อเนื่อง" เปลี่ยนแอปพลิเคชันให้กลายเป็นกิจวัตรประจำวันประดุจพิธีกรรมสำหรับผู้ใช้งานประมาณ 50 ล้านราย |

Spotify | 44% | ปราการด่าน "ดนตรีประกอบฉาก": ดนตรีเป็นพื้นหลังในการดำเนินชีวิตของผู้คน (การเดินทาง ยิม การทำงาน) ผู้คนประมาณ 330 ล้านคนใช้งานแอปในฐานะเครื่องมืออำนวยความสะดวกประจำวัน |

Netflix | ~30% | ปราการด่าน "การพักผ่อน": แม้ว่าจะมีอัตราการใช้งานรายวันต่ำที่สุดในบรรดาสามแพลตฟอร์ม แต่กลับมี เวลาที่ใช้ไป (มากกว่า 60 นาทีต่อเซสชัน) |

นอกจากนี้ โครงสร้างการกำหนดราคาของแพลตฟอร์ม B2C ยังมีเกราะป้องกันที่ B2B ไม่มี สำหรับชาวอเมริกันทั่วไปที่มีรายได้มัธยฐานต่อปี 62,000 ดอลลาร์ ค่าสมาชิก B2C ถือว่าส่งผลกระทบต่อการจัดสรรงบประมาณรายเดือนค่อนข้างน้อย โดยราคา Netflix มีตั้งแต่ 7.99 ดอลลาร์สำหรับระดับที่มีโฆษณา ไปจนถึง 24.99 ดอลลาร์สำหรับระดับพรีเมียม ขณะที่ Spotify และ Duolingo เสนอแผนเริ่มต้นที่ประมาณ 10 ถึง 13 ดอลลาร์ต่อเดือน เนื่องจากต้นทุนเหล่านี้อยู่ในระดับต่ำ ผู้บริโภคจึงมีความเป็นไปได้น้อยลงที่จะมองหาทางเลือกอื่นที่ "สร้างโดย AI" เพื่อประหยัดเงินเพียงไม่กี่ดอลลาร์

ในทางกลับกัน การกำหนดราคาแบบ B2B มักอิงตามใบอนุญาต "ต่อจำนวนผู้ใช้งาน" (Per-seat) ซึ่งมีความอ่อนไหวอย่างมากในระบบเศรษฐกิจที่ขับเคลื่อนด้วย AI เป็นเรื่องปกติที่วิสาหกิจขนาดกลางจะจ่ายเงิน 500,000 ดอลลาร์ต่อปีให้กับ Salesforce ทว่าเมื่อ AI เข้ามาช่วยจัดการงานแบบอัตโนมัติ บริษัทต่างๆ อาจต้องการพนักงานน้อยลง ซึ่งนำไปสู่การลดจำนวน "ที่นั่ง" โดยตรง และทำให้รายได้ของ SaaS หดตัวลงอย่างมาก เพื่อความอยู่รอด บริษัทเหล่านี้ต้องเปลี่ยนไปใช้การกำหนดราคาตามปริมาณการใช้งาน (Usage-based pricing) ซึ่งเป็นความเคลื่อนไหวที่เต็มไปด้วยความไม่แน่นอนทางการเงิน

บริษัท | ประเภทแผนสมาชิก | ราคาต่อเดือน (ดอลลาร์สหรัฐ) |

Netflix | มาตรฐานพร้อมโฆษณา | 7.99 ดอลลาร์ |

| มาตรฐาน (ไม่มีโฆษณา) | 17.99 ดอลลาร์ |

| พรีเมียม (4K) | 24.99 ดอลลาร์ |

Spotify | บุคคล | 12.99 ดอลลาร์ |

| ดูโอ้ | 18.99 ดอลลาร์ |

| ครอบครัว | 21.99 ดอลลาร์ |

Duolingo | Super (รายเดือน) | 12.99 ดอลลาร์ |

| Super (รายปี) | ประมาณ 6.99 ดอลลาร์/เดือน |

| Duolingo Max | 29.99 ดอลลาร์ |

สินทรัพย์ทางกายภาพและการสร้างรายได้ที่หลากหลาย

สัญญาณเชิงบวกที่อาจมีความสำคัญที่สุดสำหรับกลุ่มบริษัท B2C คือการเชื่อมโยงกับสินทรัพย์ที่ไม่ใช่ซอฟต์แวร์ โดยในขณะที่บริษัท B2B จำนวนมากเป็นเพียงชั้นของซอฟต์แวร์ที่ทำงานบนข้อมูล แต่เหล่าผู้นำในกลุ่ม B2C กลับสร้างความแข็งแกร่งให้กับตำแหน่งทางการตลาดของตนด้วยสินทรัพย์ทางกายภาพและสินทรัพย์ที่เป็นกรรมสิทธิ์ โดย Netflix ได้ทุ่มเงินลงทุนมหาศาลในทรัพย์สินทางปัญญา (IP) ออริจินัลและสินทรัพย์ด้านการผลิต ขณะที่ Spotify ยังคงรักษาความเป็นพันธมิตรที่สำคัญกับค่ายเพลงยักษ์ใหญ่ไว้ได้ ในทำนองเดียวกัน บริษัทเทคโนโลยี B2C อย่าง Uber และ DoorDash แม้จะไม่ได้ดำเนินธุรกิจในรูปแบบ SaaS เพียงอย่างเดียว แต่ก็มีเครือข่ายขนาดใหญ่ที่ประกอบด้วยคนขับและร้านอาหารหลายล้านแห่ง ควบคู่ไปกับข้อมูลโลจิสติกส์ที่เป็นกรรมสิทธิ์

นอกจากนี้ บริษัท B2C ยังมีกลยุทธ์การสร้างรายได้ที่ยืดหยุ่นกว่า โดยสามารถปรับเปลี่ยนระหว่างโมเดลการสมัครสมาชิกและโมเดลโฆษณาเพื่อสร้างมูลค่า ซึ่งการเปลี่ยนผ่านดังกล่าวได้รับการดำเนินการแล้วโดย Netflix และ Spotify ในขณะที่บริษัท B2B ซึ่งโดยทั่วไปแล้วไม่มีโครงสร้างรองรับด้าน "ความสนใจของผู้ใช้" หรือ "รายได้จากโฆษณา" จะต้องพึ่งพาการสร้างมูลค่าจากอรรถประโยชน์ที่ส่งมอบให้แก่ลูกค้าเพียงอย่างเดียวเป็นหลัก

ข้อยกเว้นด้านโครงสร้างพื้นฐานในกลุ่ม B2B

นี่ไม่ได้หมายความว่าธุรกิจ B2B SaaS ทั้งหมดกำลังจะถึงจุดจบ โดยบริษัทที่มีความพร้อมในการอยู่รอดมากที่สุดคือกลุ่มที่ครองตลาดเฉพาะด้านในส่วนของ "โครงสร้างพื้นฐาน" (Infrastructure) มากกว่าบทบาทด้าน "แอปพลิเคชัน" (Application) ซึ่งบริษัทที่เน้นด้านความปลอดภัยอย่าง CrowdStrike (CRWD) และบริษัทที่เน้นข้อมูลเป็นศูนย์กลางอย่าง Datadog (DDOG) ให้บริการที่จำเป็นอย่างยิ่งต่อการดำเนินธุรกิจในยุคปัจจุบัน ทั้งนี้ คุณสามารถเลิกจ้างพนักงานขายและลดจำนวนบัญชีผู้ใช้ Salesforce ได้ แต่คุณไม่สามารถ "ไล่" เจ้าหน้าที่รักษาความปลอดภัยหรือถอดมิเตอร์ไฟฟ้าออกได้ ในความเป็นจริง การปฏิวัติ AI ก่อให้เกิดความเสี่ยงด้านความปลอดภัยและปริมาณข้อมูลที่มากขึ้น ส่งผลให้หุ้นโครงสร้างพื้นฐาน B2B ที่ดู "น่าเบื่อ" เหล่านี้มีความปลอดภัยและมีความสำคัญมากกว่าหุ้นกลุ่มที่เน้นแอปพลิเคชัน

โดยสรุป การปฏิวัติ AI กำลังบีบให้เกิดการประเมินมูลค่าในกลุ่มซอฟต์แวร์ใหม่ครั้งใหญ่ ขณะที่บริษัท B2B เผชิญกับ "ปัญหาเชิงคำนวณ" ที่ AI มีความสามารถในการแก้ไขได้มากขึ้นเรื่อยๆ แต่บริษัท B2C กลับได้รับการปกป้องด้วยปราการทางอารมณ์ นิสัยในชีวิตประจำวัน และสินทรัพย์ที่มีตัวตน ดังนั้น อนาคตของ SaaS จึงไม่ได้เป็นของบริษัทที่สร้างเลเยอร์ที่มีประสิทธิภาพสูงสุดระหว่างข้อมูลและผู้ใช้งาน แต่เป็นของบริษัทที่กลายเป็นส่วนหนึ่งที่ขาดไม่ได้ในตัวตนและชีวิตประจำวันของผู้ใช้งาน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ