คาดการณ์ผลประกอบการ SanDisk ไตรมาส 2 ปี 2026: ความต้องการอุปกรณ์จัดเก็บข้อมูลสำหรับ AI ที่พุ่งสูงขึ้นช่วยเร่งการฟื้นตัวของกำไร โดยการปรับขึ้นราคาในกลุ่มธุรกิจ Edge และการขยายตัวของปริมาณคำสั่งซื้อจากดาต้าเซ็นเตอร์กลายเป็นประเด็นสำคัญที่น่าจับตามอง

พอดแคสต์ AI

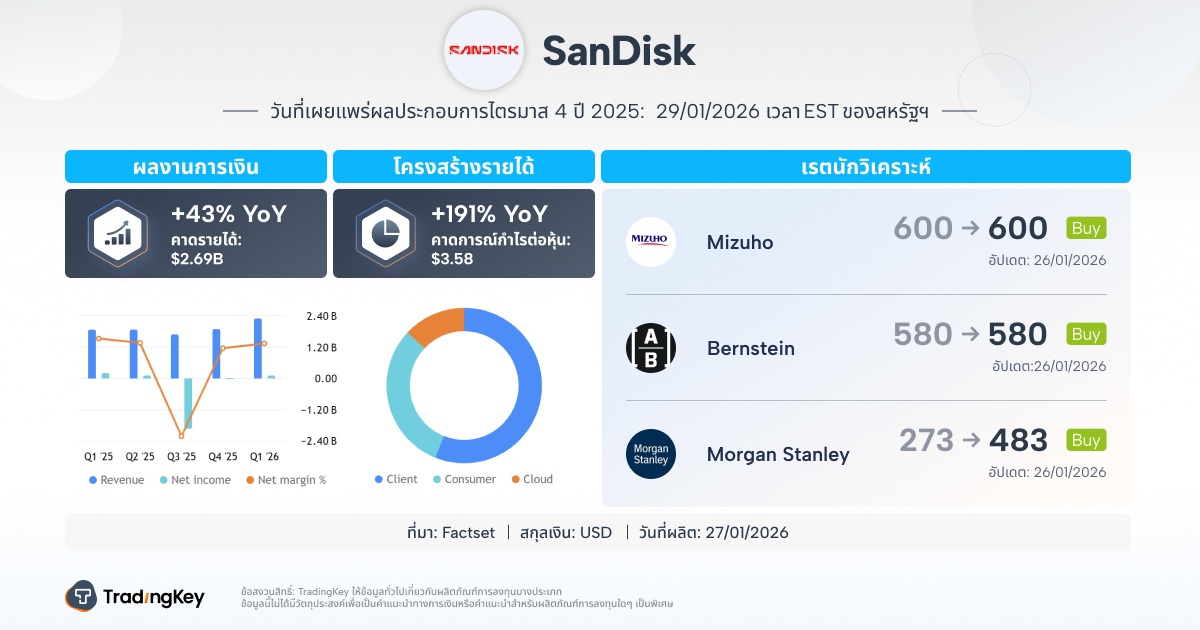

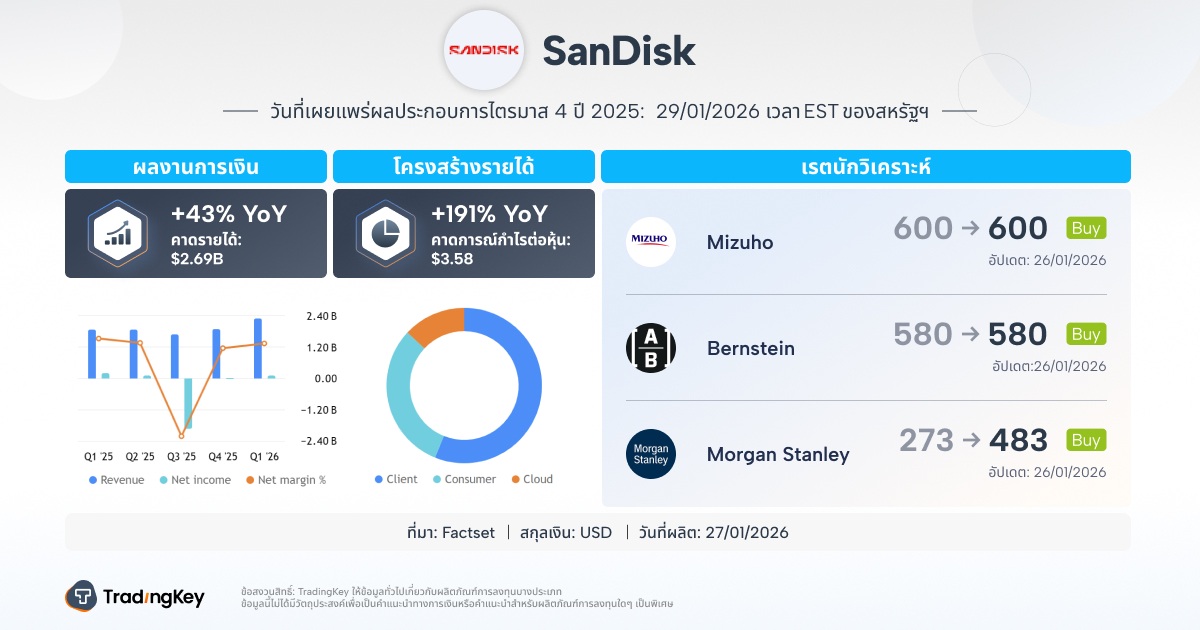

SanDisk เตรียมเปิดเผยผลประกอบการไตรมาส 2 ปี 2026 โดยคาดการณ์รายได้ 2.68 พันล้านดอลลาร์ และกำไรต่อหุ้น 3.58 ดอลลาร์ ปัจจัยหนุนคือปริมาณขายและราคาที่เพิ่มขึ้นในธุรกิจ Edge Solutions ซึ่งลูกค้าหลักคือ Apple, Tesla และ Samsung รวมถึงคำสั่งซื้อดาต้าเซ็นเตอร์สำหรับ AI ที่ดีขึ้น คาดการณ์ว่าผลประกอบการจะยืนยันการเปลี่ยนผ่านสู่ "การเติบโตเชิงโครงสร้าง" โดยธุรกิจ Edge Solutions ทำกำไรสม่ำเสมอ และธุรกิจดาต้าเซ็นเตอร์มีแนวโน้มเติบโตสูงจากการลงทุนใน AI

TradingKey - ท่ามกลางภาวะการฟื้นตัวเชิงโครงสร้างของอุตสาหกรรมสตอเรจทั่วโลก ผู้นำด้านการจัดเก็บข้อมูล SanDisk Corp (SNDK)จะเปิดเผยผลประกอบการทางการเงินสำหรับไตรมาสที่ 2 ของปีงบประมาณ 2026 (หรือประมาณไตรมาสที่ 4 ของปีปฏิทิน 2025) ภายหลังตลาดสหรัฐฯ ปิดทำการในวันที่ 29 มกราคม 2026

ในฐานะบริษัทสตอเรจดาวรุ่งที่น่าจับตามองอย่างมากภายหลังการจดทะเบียนแยกตัวเป็นอิสระ รายงานผลประกอบการที่กำลังจะมาถึงของ SanDisk จะเป็นบทพิสูจน์ความสามารถในการปฏิบัติตามสัญญาทางธุรกิจ โดยได้รับอานิสงส์จากการฟื้นตัวของวงจรสตอเรจที่ได้รับแรงหนุนจากกระแสการลงทุนใน AI ส่งผลให้ราคาหุ้นของ SanDisk ทะยานขึ้นมากกว่า 1,000% ในปีนี้ ขณะที่ตลาดต่างให้ความสำคัญอย่างใกล้ชิดกับคุณภาพของกำไรและความยั่งยืนของการเติบโต

[แนวโน้มราคาหุ้น SanDisk นับตั้งแต่เข้าจดทะเบียน (เปรียบเทียบกับ Micron MU), ที่มา: TradingView]

จากข้อมูลของ FactSet นักวิเคราะห์คาดการณ์ว่ารายได้ของ SanDisk ในไตรมาสนี้จะแตะระดับ 2.68 พันล้านดอลลาร์ โดยมีกำไรต่อหุ้น (EPS) ปรับปรุงแล้วอยู่ที่ 3.58 ดอลลาร์ ซึ่งสูงกว่าระดับ 1.22 ดอลลาร์ในไตรมาสที่แล้วอย่างมีนัยสำคัญ

การเติบโตที่แข็งแกร่งเมื่อเทียบรายไตรมาสนี้มีปัจจัยหนุนหลักมาจากปริมาณขายและราคาที่เพิ่มขึ้นในธุรกิจเอดจ์ ความชัดเจนของคำสั่งซื้อดาต้าเซ็นเตอร์ที่ปรับตัวดีขึ้น และสินค้าคงคลังในช่องทางฝั่งผู้บริโภคที่กลับสู่ระดับที่เหมาะสม หากผลประกอบการเป็นไปตามคาด SanDisk พร้อมที่จะยืนยันจุดเปลี่ยนในการเปลี่ยนผ่านจาก "การฟื้นตัวตามวงจร" ไปสู่ "การเติบโตเชิงโครงสร้าง"

ธุรกิจเอดจ์ขึ้นเป็นผู้นำ พลังประสานของปริมาณการขายและราคาช่วยหนุนความแข็งแกร่งของรายได้

แหล่งรายได้หลักของ SanDisk คือธุรกิจ Edge Solutions ซึ่งสร้างรายได้ 1.387 พันล้านดอลลาร์ในไตรมาสที่แล้ว หรือคิดเป็น 60.1% ของรายได้ทั้งหมด และเป็นธุรกิจที่ทำเงินได้อย่างสม่ำเสมอที่สุดของบริษัท ธุรกิจนี้ครอบคลุมการใช้งานที่มีอุปสรรคในการเข้าถึงสูง เช่น UFS สำหรับสมาร์ทโฟน, สตอเรจแบบฝังตัวในยานยนต์ และ eMMC เกรดอุตสาหกรรม โดยมีลูกค้าเป็นผู้ผลิตชั้นนำอย่าง Apple, Tesla และ Samsung

ข้อมูลจากซัพพลายเชนล่าสุดแสดงให้เห็นว่า ราคาสำหรับกลุ่มความจุหลัก (เช่น 256GB/512GB UFS) ได้รับการปรับเพิ่มขึ้นอย่างต่อเนื่องในช่วง 6 เดือนที่ผ่านมา โดยบางรุ่นปรับตัวขึ้นถึง 10% นักวิเคราะห์จาก Jefferies ระบุว่า SanDisk ได้ใช้กลยุทธ์การขึ้นราคาแบบ "ประนีประนอมแต่เด็ดขาด" สำหรับลูกค้ารายใหญ่ และลดต้นทุนต่อหน่วยผ่านเทคโนโลยี BiCS 6 ที่มีความหนาแน่นสูง ส่งผลให้เกิดวงจรเชิงบวกของ "ปริมาณขายที่คงที่ ราคาที่เพิ่มขึ้น และอัตรากำไรขั้นต้นที่ปรับตัวดีขึ้น"

แม้ว่าไตรมาสนี้จะเป็นช่วงนอกฤดูกาลท่องเที่ยวตามปกติ แต่ความต้องการเปลี่ยนเครื่องเป็นรุ่นไฮเอนด์กำลังช่วยหนุนให้โครงสร้างการจัดส่งเปลี่ยนไปสู่ผลิตภัณฑ์ที่มีความจุสูง หากราคาขายเฉลี่ย (ASP) ยังคงอยู่ในระดับสูงและอัตราผลตอบแทนจากการผลิตคงที่ คาดว่าอัตรากำไรขั้นต้นของธุรกิจเอดจ์จะรักษาระดับเดิมที่ 29.77% หรืออาจปรับตัวดีขึ้นเล็กน้อย

ธุรกิจดาต้าเซ็นเตอร์กลายเป็นแหล่งสร้างความยืดหยุ่นที่ใหญ่ที่สุด เมื่อคำสั่งซื้อสตอเรจสำหรับ AI เริ่มปรากฏผลจริง

แม้จะมีสัดส่วนค่อนข้างน้อย (รายได้ไตรมาสที่แล้วอยู่ที่ 269 ล้านดอลลาร์ หรือ 11.66%) แต่ธุรกิจดาต้าเซ็นเตอร์กำลังกลายเป็นกลไกการเติบโตที่มีแนวโน้มดีที่สุดของ SanDisk ด้วยการเร่งตัวขึ้นของจีพียู NVIDIA Blackwell และการพุ่งขึ้นของค่าใช้จ่ายลงทุนโดยผู้ให้บริการคลาวด์ ความต้องการ NVMe SSD ประสิทธิภาพสูงในกลุ่มการฝึกฝน AI จึงเติบโตขึ้นแบบทวีคูณ

รายงานในอุตสาหกรรมระบุว่า SanDisk ได้จัดส่ง SSD รุ่นปรับแต่งสำหรับ AI บนพื้นฐาน PCIe 5.0 ชุดแรกให้กับ Microsoft Azure และ Amazon AWS โดยมีความจุสูงถึง 32TB ต่อเซิร์ฟเวอร์ นักวิเคราะห์จาก Benchmark เน้นย้ำว่า "SSD เกรดองค์กรของ SanDisk มีประสิทธิภาพใกล้เคียงกับ Samsung ในแง่ของความหน่วงและความทนทาน ขณะที่การกำหนดราคาที่แข่งขันได้มากขึ้นเป็นปัจจัยสำคัญในการชิงส่วนแบ่งการตลาดในซัพพลายเชนของผู้ให้บริการคลาวด์"

หากคำสั่งซื้อที่เกี่ยวข้องกับ AI ได้รับการรับรู้เป็นรายได้ในไตรมาสนี้สำเร็จ จะไม่เพียงช่วยขับเคลื่อนอัตราการเติบโตของกลุ่มดาต้าเซ็นเตอร์เท่านั้น แต่ยังมีแนวโน้มจะช่วยเพิ่มอัตรากำไรขั้นต้นโดยรวมผ่านผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูง นอกจากนี้ ตลาดยังจับตามองอย่างใกล้ชิดว่าฝ่ายบริหารจะเปิดเผยตัวบ่งชี้ล่วงหน้า เช่น "ส่วนแบ่งรายได้จากสตอเรจ AI" หรือ "ยอดคำสั่งซื้อค้างส่งจากลูกค้าคลาวด์" ในระหว่างการแถลงผลประกอบการหรือไม่

การเปลี่ยนผ่านที่ราบรื่นสำหรับกลุ่มผู้บริโภค เมื่อแรงกดดันด้านสินค้าคงคลังในช่องทางจำหน่ายคลี่คลายลง

ธุรกิจผู้บริโภค (รวมถึงการ์ด SD, ไดรฟ์ USB และ SSD แบบพกพา) บันทึกรายได้ 652 ล้านดอลลาร์ในไตรมาสที่แล้ว คิดเป็นสัดส่วน 28.25% แม้จะไม่ใช่กลไกการเติบโตหลัก แต่กลุ่มนี้ให้กระแสเงินสดที่สม่ำเสมอและแสดงให้เห็นถึงโมเมนตัมการขายที่ดีในช่วงปลายเทศกาลวันหยุด

Tiger Research ชี้ให้เห็นว่าสินค้าคงคลังในช่องทางจำหน่ายลดลงจากระดับสูงสุดในช่วงปลายปี 2024 สู่ระดับปกติที่ 6-8 สัปดาห์ โดยความเข้มข้นของการจัดโปรโมชันลดลงและราคาเฉลี่ยเริ่มทรงตัว การลดรายการสินค้า (SKU) ระดับล่างและเน้นไปที่ซีรีส์ระดับไฮเอนด์อย่าง Extreme Pro ทำให้ SanDisk สามารถรักษาพรีเมียมของแบรนด์ไว้ได้สำเร็จและหลีกเลี่ยงการติดหล่มในสงครามราคา

ในไตรมาสที่แล้ว SanDisk มีกำไรสุทธิ 112 ล้านดอลลาร์ โดยมีอัตรากำไรสุทธิ 4.85% ซึ่งคิดเป็นการพุ่งขึ้นอย่างน่าตกใจถึง 586.96% เมื่อเทียบกับไตรมาสก่อนหน้า นับเป็นการยืนยันถึงจุดเปลี่ยนด้านความสามารถในการทำกำไรอย่างชัดเจน

สถาบันการเงินหลายแห่งตั้งข้อสังเกตว่า SanDisk ได้ดำเนินการปรับขึ้นราคาเชิงโครงสร้างมากกว่า 10% ทั้งในกลุ่มผลิตภัณฑ์สำหรับผู้บริโภคและองค์กร โดยไม่ส่งผลกระทบต่อปริมาณคำสั่งซื้ออย่างมีนัยสำคัญ ซึ่งสะท้อนให้เห็นถึงพรีเมียมของแบรนด์และกำแพงทางเทคโนโลยี

ในช่วง 6 เดือนที่ผ่านมา สถาบันหลักที่วิเคราะห์หุ้น SanDisk ส่วนใหญ่มักคงคำแนะนำ "ซื้อ" โดย Jefferies Financial Group ระบุว่าการแถลงผลประกอบการจะเป็นช่วงเวลาสำคัญในการพิสูจน์ "ความยั่งยืนของกลยุทธ์การกำหนดราคา"

ผลประกอบการของ SanDisk ในครั้งนี้ไม่ได้เป็นเพียงเรื่องของราคาหุ้นในระยะสั้นเท่านั้น แต่ยังเป็นการตัดสินว่าตลาดทุนจะสามารถปรับสถานะของบริษัทให้เป็น "ผู้ให้บริการสตอเรจหลักสำหรับยุค AI" แทนที่จะเป็นเพียงแบรนด์สินค้าอุปโภคบริโภคทั่วไปได้หรือไม่ ด้วยแรงหนุนจากวงจรสตอเรจขาขึ้น ความต้องการ AI ที่พุ่งสูงขึ้น และวินัยด้านราคาที่เข้มแข็งขึ้น คาดว่า SanDisk จะรายงานผลประกอบการที่ทำลายอาถรรพ์ของ "การฟื้นตัวตามวงจร" และก้าวไปสู่ "การเติบโตเชิงโครงสร้าง" ได้สำเร็จ

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ