แรงโน้มถ่วงหลังความรุ่งเรือง: เจาะลึกความเสี่ยงแกนกลางสามประการและจุดเปลี่ยนเชิงกลยุทธ์สำหรับตลาดหุ้นสหรัฐฯ ในปี 2026

พอดแคสต์ AI

ตลาดหุ้นสหรัฐฯ เผชิญความเปราะบางในปี 2026 หลังจากการปรับขึ้นสูงต่อเนื่องสามปี โดยปัจจัยเสี่ยงหลักคือการปรับฐานมูลค่ากลับสู่ค่าเฉลี่ย, การตรวจสอบผลตอบแทนการลงทุน AI อย่างเข้มงวด, และข้อจำกัดทางกายภาพของอัตรากำไรที่ใกล้จุดสูงสุด การคาดการณ์เชิงบวกที่เกินจริงอาจกลายเป็นความเสี่ยงเชิงระบบ การลงทุนจึงควรเน้นภาคส่วนตั้งรับและพิจารณาความเสี่ยงเชิงโครงสร้างมากกว่าการไล่ตามผลตอบแทนระยะสั้น.

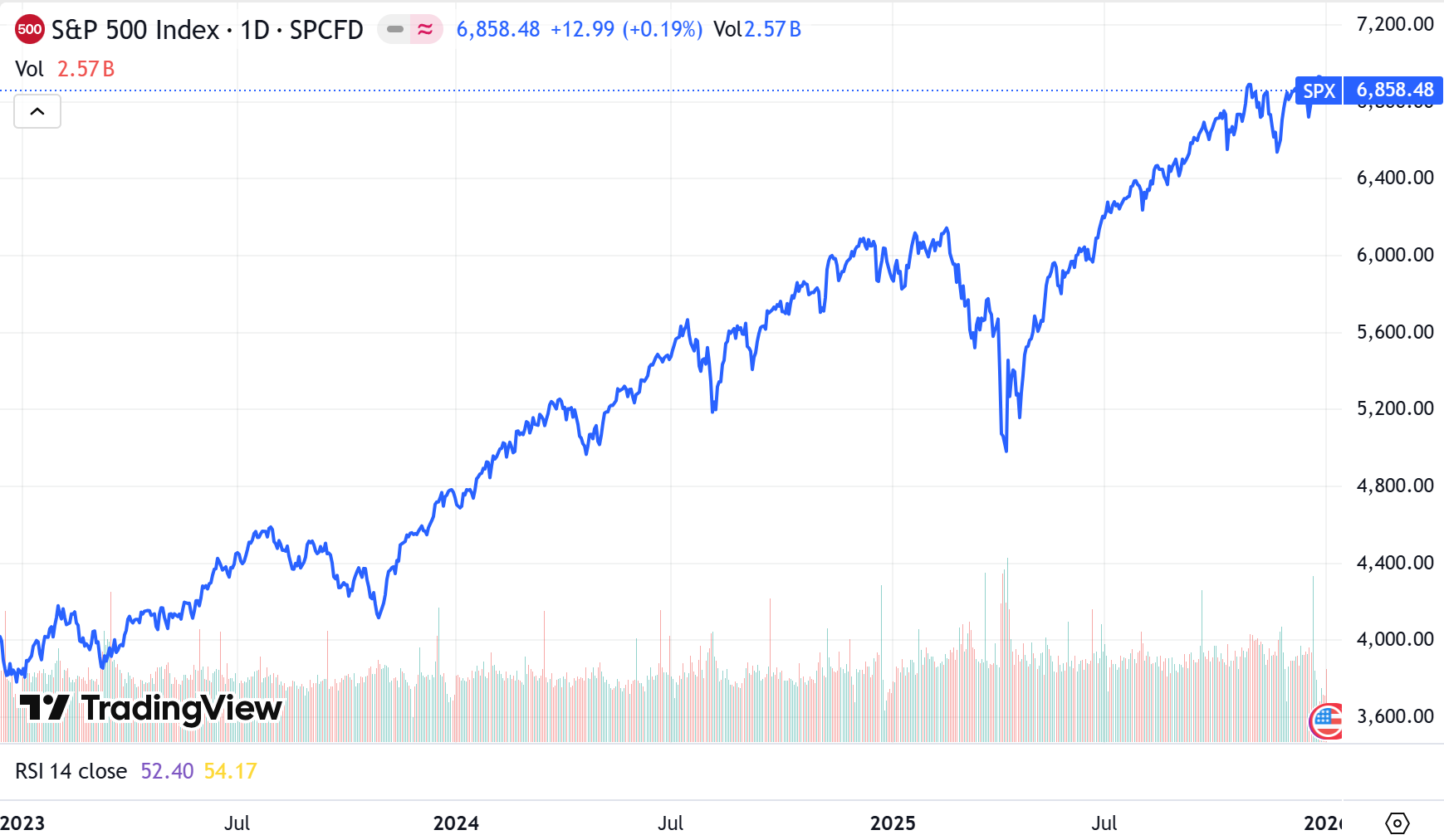

หลังจากตลาดหุ้นสหรัฐฯ มีการปรับตัวขึ้นอย่างยิ่งใหญ่ต่อเนื่องกันสามปี ตลาดหุ้นสหรัฐฯ กำลังเผชิญกับจุดยึดทางจิตวิทยาและการเงินที่เปราะบางอย่างยิ่ง โดยดัชนี S&P 500 ปรับตัวขึ้นจากระดับประมาณ 3,800 จุดในช่วงต้นปี 2023 ไม่เพียงแต่ก้าวข้ามเงาของภาวะเงินเฟ้อสูงและวัฏจักรการคุมเข้มนโยบายการเงิน แต่ยังปิดปี 2025 ด้วยระดับสูงสุดเป็นประวัติการณ์ที่ 6,845 จุด คิดเป็นการปรับตัวขึ้นสะสมเกือบ 80% การเพิ่มมูลค่าสินทรัพย์เกือบสองเท่านี้นับเป็นเรื่องที่หาได้ยากแม้ในประวัติศาสตร์ของตลาดหุ้นสหรัฐฯ

แหล่งที่มา: TradingView

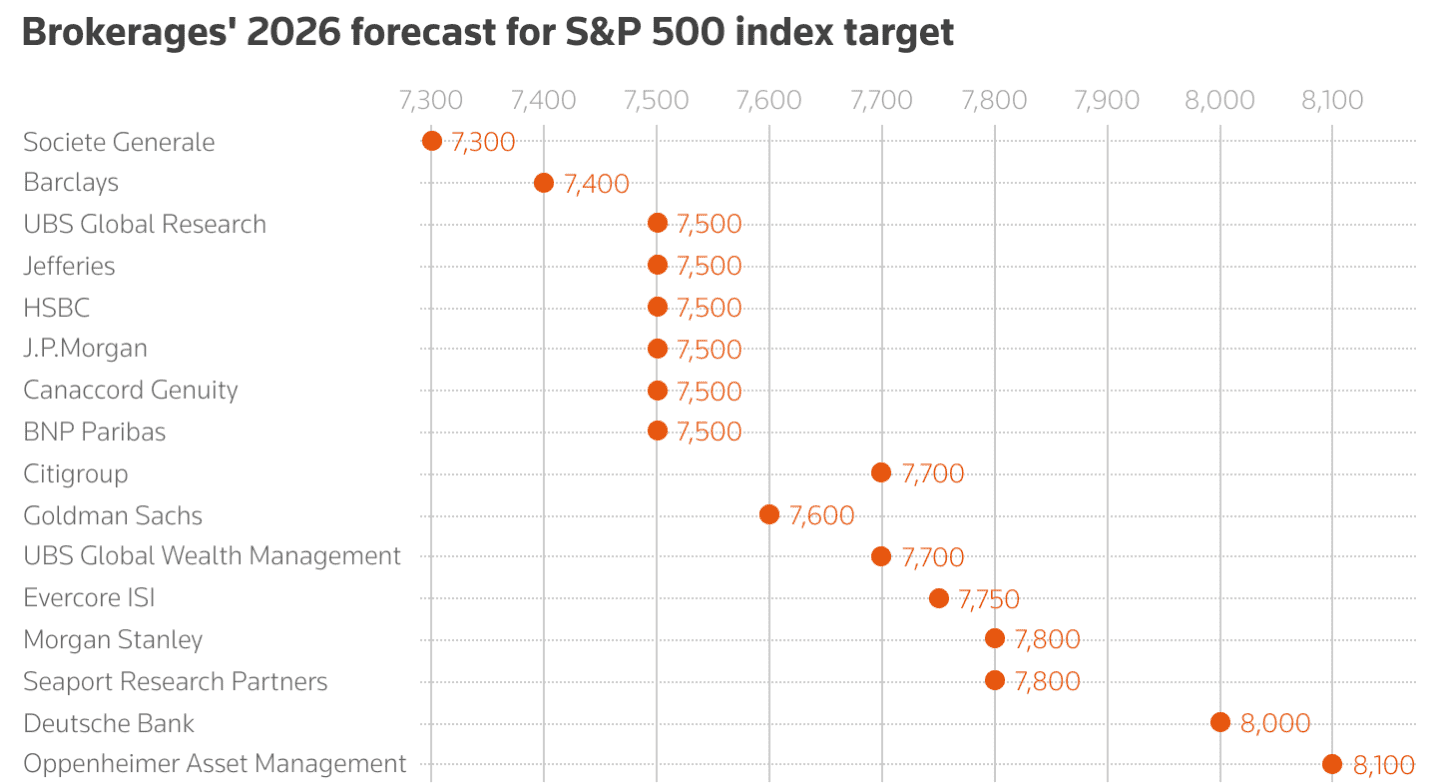

อย่างไรก็ตาม ในขณะที่วาณิชธนกิจยักษ์ใหญ่ใน Wall Street ต่างปรับเพิ่มเป้าหมายปี 2026—โดย Oppenheimer คาดการณ์ที่ 8,100 จุด และ Goldman Sachs กับ J.P. Morgan โดยทั่วไปคาดการณ์ผลตอบแทนขาขึ้น 10% ถึง 15% นั้น—"การมองโลกในแง่ดีอย่างสุดขีด" ของฉันทามติในตลาดได้กลายมาเป็นความเสี่ยงเชิงระบบที่อาจเกิดขึ้นได้

แหล่งที่มา: Reuters

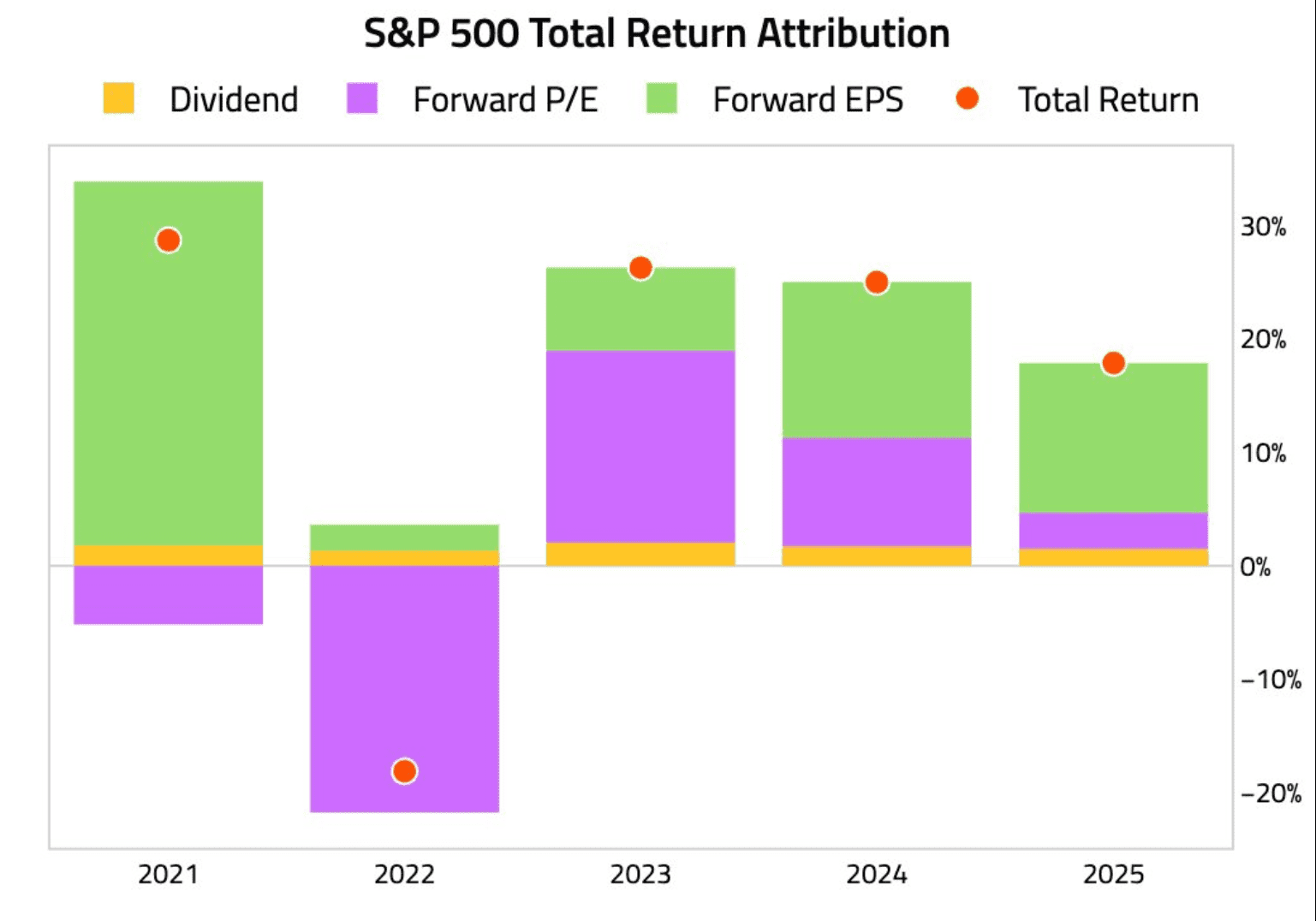

แก่นแท้ของความเสี่ยงนี้อยู่ที่การสูญเสีย "ส่วนเผื่อความผิดพลาด" อย่างกะทันหัน ตรรกะแห่งความรุ่งเรืองในช่วงสามปีที่ผ่านมาได้พัฒนาเป็นสองขั้นตอน: ปี 2023 ถึง 2024 ถูกขับเคลื่อนด้วยการขยายตัวของมูลค่า (multiple expansion) บนพื้นฐานของวิสัยทัศน์ AI ในขณะที่ปี 2025 เป็นช่วงของการตระหนักถึงผลกำไร ซึ่งการใช้จ่ายด้านทุนใน AI ได้แปรเปลี่ยนเป็นอัตราการเติบโตของกำไรต่อหุ้น (EPS) ที่แท้จริง

แหล่งที่มา: The Daily Shot

เมื่อเข้าสู่ปี 2026 หากตลาดจะบรรลุเป้าหมาย 8,000 จุดที่กำหนดโดยวาณิชธนกิจโดยไม่มีการปรับฐานของมูลค่า การเติบโตของผลกำไรจะต้องรักษาระดับอัตราการเติบโตที่ 15% ถึง 20% นี่ไม่ใช่เพียงความท้าทายในการดำเนินงานธรรมดาอีกต่อไป แต่เป็นการทดสอบแรงกดดันอย่างรุนแรงต่ออัตรากำไรของบริษัทและขีดจำกัดของผลิตภาพ บทความนี้จะวิเคราะห์การปรับโครงสร้างเชิงตรรกะที่ตลาดสหรัฐฯ อาจเผชิญในปี 2026 จากสามมิติ: การปรับฐานมูลค่าสู่ค่าเฉลี่ย, วัฏจักรการสร้างรายได้จาก AI และข้อจำกัดทางกายภาพของอัตรากำไร

1. แรงโน้มถ่วงของมูลค่า: การปรับฐานสู่ค่าเฉลี่ยเป็นกฎทางการเงินที่ไม่อาจละเมิดได้

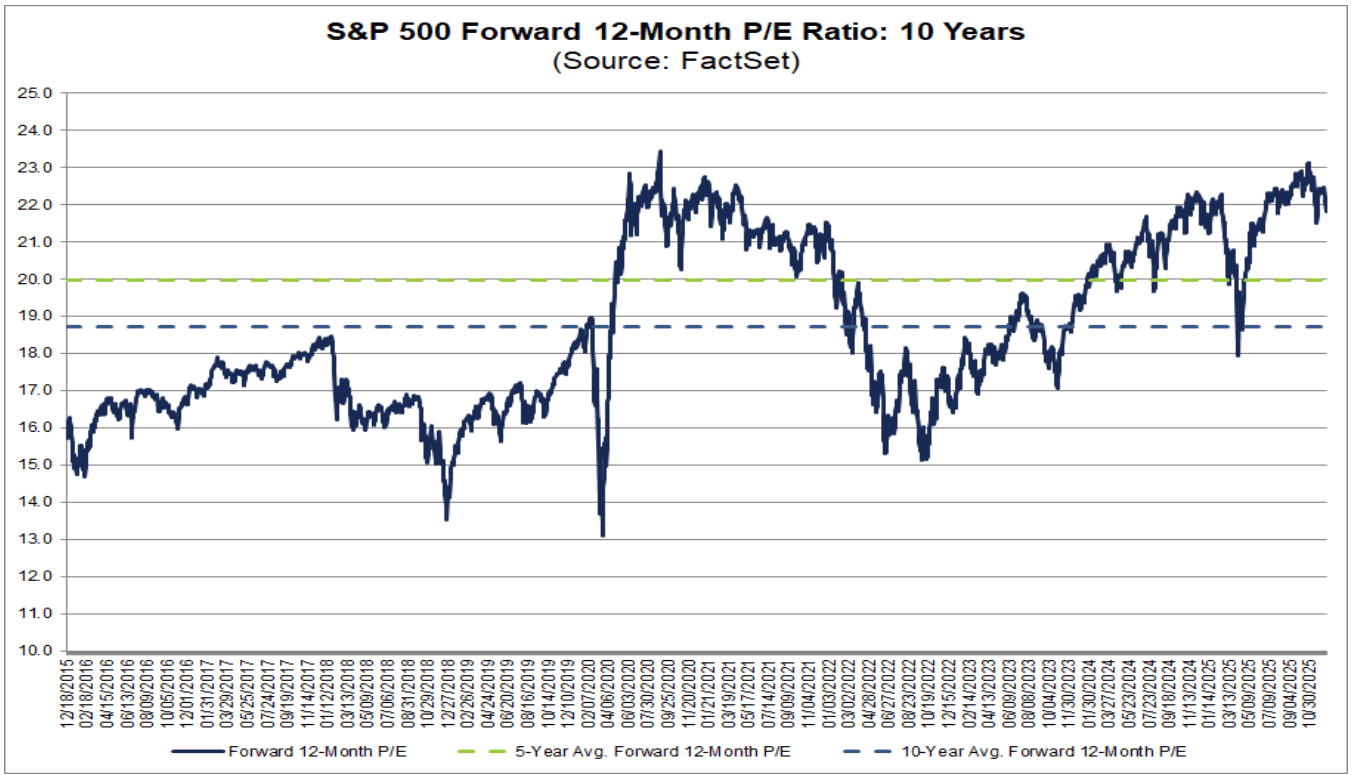

ในความผันผวนที่ไม่เป็นเส้นตรงของตลาดการเงิน การปรับฐานสู่ค่าเฉลี่ยเป็นหนึ่งในไม่กี่กฎที่เปรียบเสมือน "แรงโน้มถ่วงทางกายภาพ" จากข้อมูลล่าสุดของ FactSet อัตราส่วน P/E ล่วงหน้าของ S&P 500 แตะระดับประมาณ 22 เท่า ซึ่งสูงกว่าค่าเฉลี่ย 10 ปีที่ 18.7 เท่าอย่างมาก และเบี่ยงเบนจากค่าเฉลี่ย 5 ปีที่ 20 เท่าอย่างมีนัยสำคัญ เมื่อมูลค่าหลุดออกจาก "แรงดึงดูดของแรงโน้มถ่วง" จากการสนับสนุนของผลกำไร ราคาหุ้นจะแปรเปลี่ยนเป็นเพียงส่วนพรีเมียมทางจิตวิทยาเท่านั้น

แหล่งที่มา: FactSet

เบื้องหลังการประเมินมูลค่าที่สูงเหล่านี้คือการพึ่งพา "ความคาดหวังที่สมบูรณ์แบบ" อย่างเปราะบาง ประสบการณ์ทางประวัติศาสตร์แสดงให้เห็นว่าราคาเป็นเงาของมูลค่าเสมอ เมื่อเงาวิ่งเร็วเกินไปหรือห่างไกลเกินไป ในที่สุดมันก็ต้องหยุดรอให้ร่างกายตามทัน ความเสี่ยงในปี 2026 คือการปรับฐานมูลค่ามักไม่จำเป็นต้องเกิดเหตุการณ์ "หงส์ดำ" ที่หายนะ เพียงแค่ "ข่าวดีที่ไม่เกินความคาดหวัง" ก็เพียงพอที่จะกระตุ้นการทำกำไร ปัจจุบันตลาดอยู่ที่ระดับเปอร์เซ็นไทล์ที่อ่อนไหวอย่างยิ่ง ซึ่งเป็นสภาวะที่คล้ายกับยางรัดที่ถูกยืดจนถึงขีดจำกัดทางกายภาพ โดยมีความเครียดภายในที่กำลังหาจุดปลดปล่อย ดังนั้น ณ จุดเริ่มต้นของปี 2026 เนื่องจากมูลค่าปัจจุบันได้วิ่งนำหน้าการเติบโตในอนาคตไปแล้ว การเคลื่อนไหวขึ้นทุกจุดจึงเผชิญกับการต้านทานที่รุนแรง ในขณะที่การปรับฐานสู่ค่าเฉลี่ยในทิศทางขาลงนั้นสอดคล้องกับพลวัตภายในของตลาดมากกว่า

2. "วันพิพากษา" ของการสร้างรายได้จาก AI: เปลี่ยนจากการขับเคลื่อนด้วยเรื่องเล่าสู่การวัดผล ROI อย่างเข้มงวด

นับตั้งแต่ generative AI ได้ปรับเปลี่ยนภาคเทคโนโลยีในปี 2023 การหารือเกี่ยวกับการรับรู้ความเสี่ยงของตลาดไม่เคยหยุดนิ่ง อย่างไรก็ตาม ความเสี่ยงที่แท้จริงมักไม่ได้อยู่ที่ "ฟองสบู่แตก" ที่ถูกจับตามองอย่างกว้างขวาง แต่กลับอยู่ที่การเปลี่ยนแปลงอย่างเย็นชาของตรรกะการประเมินตลาด การย้อนรำลึกถึงการหารือความเสี่ยงในภาคอสังหาริมทรัพย์เชิงพาณิชย์ในช่วงสองถึงสามปีที่ผ่านมาเผยให้เห็นปรากฏการณ์ที่ขัดแย้งกับสามัญสำนึก: เมื่อทุกคนระมัดระวังความเสี่ยง ความเสี่ยงนั้นมักจะได้รับการป้องกันความเสี่ยงหรือถูกดูดซับล่วงหน้า ในทางตรงกันข้าม วิกฤตการณ์ที่แท้จริงที่ภาค AI เผชิญในปี 2026 คือการที่นักลงทุนหมดความอดทน และการเปลี่ยนกระบวนทัศน์จากการ "ขายความฝัน" ไปสู่การ "คำนวณตัวเลข" อย่างจริงจัง

ปี 2026 จะกลายเป็น "ปีแห่งการตรวจสอบ" สำหรับการใช้จ่ายด้านทุนใน AI ตลอดสามปีที่ผ่านมา บรรดาผู้บุกเบิกเทคโนโลยีซึ่งนำโดย "Magnificent Seven" ได้ลงทุนหลายแสนล้านดอลลาร์ในโครงสร้างพื้นฐานด้านคอมพิวเตอร์ (CAPEX) ซึ่งเป็นการเคลื่อนไหวที่ตลาดเคยให้ความอดทนสูง แต่เมื่อเข้าสู่ปี 2026 นักลงทุนจะไม่เพียงแต่ให้ความสำคัญกับอัตราการเติบโตของ CAPEX เท่านั้น แต่ยังจะพิจารณาผลตอบแทนจากการลงทุน (ROI) ด้วยสายตาที่เกือบจะเย้ยหยัน สภาพจิตวิทยาที่ "ระมัดระวังอย่างยิ่ง" นี้หมายความว่าตลาดจะไม่พอใจกับการแสดงเทคโนโลยีในระดับสาธิตอีกต่อไป แต่ต้องการหลักฐานที่แสดงถึงการมีส่วนร่วมที่สำคัญของ AI ต่ออัตรากำไรของธุรกิจแบบดั้งเดิม หากการลงทุนมหาศาลไม่สามารถแปรเปลี่ยนเป็นตรรกะการสร้างรายได้ที่เทียบเท่ากันในงบดุล หรือหากการสร้างรายได้จาก "แอปพลิเคชันหลัก" ที่สำคัญล่าช้า ราคาหุ้นก็จะเผชิญกับการปรับลดอัตราส่วนมูลค่าอย่างรุนแรง ไม่ว่าเทคโนโลยีนั้นจะมีลักษณะปฏิวัติวงการเพียงใดก็ตาม

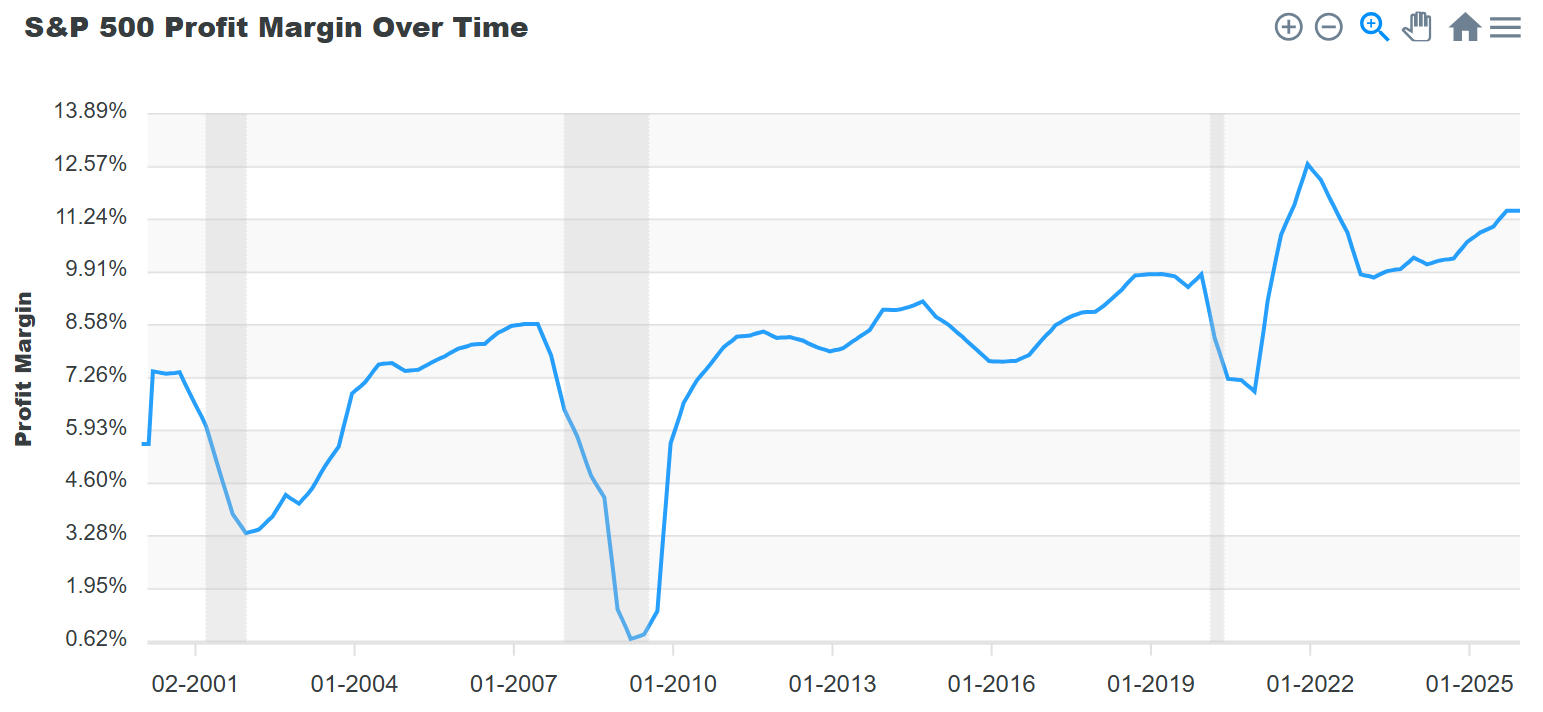

3. ข้อจำกัดทางกายภาพของอัตรากำไร: มะนาวที่ถูกบีบจนหมดและเพดานการเติบโต

หากการประเมินมูลค่าเป็นเกมทางจิตวิทยาของตลาด และการสร้างรายได้จาก AI เป็นความไม่แน่นอนในอนาคต การที่อัตรากำไรถึงจุดสูงสุดถือเป็นข้อจำกัดทางกายภาพต่อความสามารถในการ "สร้างรายได้" พื้นฐานของบริษัท การสังเกตแนวโน้มอัตรากำไรสุทธิของ S&P 500 ในช่วง 20 ปีที่ผ่านมาแสดงให้เห็นว่าตัวบ่งชี้นี้มีลักษณะการปรับฐานเป็นวัฏจักรที่แข็งแกร่ง หลังจากการลดต้นทุนและเพิ่มประสิทธิภาพในช่วงปี 2023 ถึง 2025 อัตรากำไรสุทธิโดยรวมของตลาดหุ้นสหรัฐฯ กำลังเข้าใกล้จุดสูงสุดในประวัติศาสตร์

แหล่งที่มา: DQYDJ

การขยายตัวของอัตรากำไรในช่วงสามปีที่ผ่านมาส่วนใหญ่พึ่งพาวิธีการ "บีบน้ำ" สามประการ: การเพิ่มประสิทธิภาพห่วงโซ่อุปทานอย่างถึงที่สุด ผลประโยชน์ที่ล่าช้าจากหนี้ดอกเบี้ยต่ำ และอำนาจการกำหนดราคาที่เกิดจากสภาพแวดล้อมที่มีเงินเฟ้อ อย่างไรก็ตาม ตรรกะนี้กำลังเผชิญกับการล่มสลายในปี 2026 ประการแรก แรงกดดันจากการปรับขึ้นค่าจ้างที่เข้มงวดกำลังหักล้างผลประโยชน์ทางเทคนิคบางส่วน ประการที่สอง ในสภาพแวดล้อมอัตราดอกเบี้ยที่ "สูงยาวนาน" แรงกดดันในการรีไฟแนนซ์หนี้องค์กรที่มีต้นทุนต่ำเริ่มปรากฏขึ้นอย่างมีนัยสำคัญ เมื่อ "มะนาว" อัตรากำไรถูกบีบจนถึงขีดจำกัดทางกายภาพ วิธีเดียวที่บริษัทจะรักษากำไรต่อหุ้น (EPS) ที่ Wall Street คาดการณ์ไว้ได้คือการระเบิดของรายได้จำนวนมหาศาล ทว่าในสภาพแวดล้อมของการฟื้นตัวทางเศรษฐกิจโลกที่ค่อยเป็นค่อยไป การสร้างรายได้ทะลุเป้าหมายนั้นยากกว่าการลดต้นทุนมาก เมื่อเส้นโค้งอัตรากำไรเริ่มโค้งงอลงภายใต้อิทธิพลของแรงโน้มถ่วงตามวัฏจักร ความเสียหายต่อความยืดหยุ่นของผลกำไรในตลาดหุ้นสหรัฐฯ อาจมีนัยสำคัญ

การวิเคราะห์กรณีขาขึ้น: ปาฏิหาริย์แห่งผลิตภาพและความยืดหยุ่นของความน่าจะเป็น

แน่นอนว่า ในขณะที่วิเคราะห์ความเสี่ยงขาลง เราต้องเผื่อพื้นที่สำหรับความเป็นไปได้ของ "ปาฏิหาริย์ด้านผลิตภาพ" หาก AI ไม่เพียงแต่ประสบความสำเร็จในภาคเทคโนโลยี แต่ยังสามารถเจาะเข้าสู่อุตสาหกรรมหลักแบบดั้งเดิม เช่น การผลิต กฎหมาย และการให้คำปรึกษาได้อย่างแท้จริงภายในปี 2026 ซึ่งนำไปสู่การเปลี่ยนแปลงที่สำคัญในผลิตภาพรวมปัจจัยการผลิต แล้วเพดานอัตรากำไรและขีดจำกัดการประเมินมูลค่าในปัจจุบันก็จะถูกทำลายลง ในสถานการณ์เช่นนี้ การเติบโตของผลกำไรอย่างก้าวกระโดดจะชดเชยแรงกดดันจากการปรับฐานมูลค่าได้อย่างสมบูรณ์ อย่างไรก็ตาม J.P. Morgan ยังคงคาดการณ์ความน่าจะเป็นของภาวะเศรษฐกิจถดถอยมหภาคที่ประมาณ 35% สำหรับปี 2026 ในแนวโน้มล่าสุด ภายใต้บริบทนี้ นักลงทุนที่มีเหตุผลไม่ควรเดิมพันทั้งหมดกับปาฏิหาริย์ แต่ควรตระหนักว่าตลาดกำลังเข้าสู่โซนที่อ่อนไหวซึ่งมีส่วนเผื่อความผิดพลาดต่ำมากและมีความผันผวนสูงอย่างยิ่ง

บทสรุป

โดยสรุป ตลาดหุ้นสหรัฐฯ ปี 2026 เปรียบเสมือนการเดินไต่เชือกที่ต้องใช้ความสมดุลสูง ภายใต้จุดบรรจบกันของการปรับฐานสู่ค่าเฉลี่ยตามแรงโน้มถ่วง การตรวจสอบการสร้างรายได้ และข้อจำกัดด้านผลกำไร การตอบสนองของตลาดต่อสัญญาณเชิงลบใดๆ จะทวีคูณขึ้น สำหรับนักลงทุน กุญแจสำคัญในการนำทางผ่าน "การปรับฐานอย่างรุนแรง" ที่อาจเกิดขึ้นคือการทำความเข้าใจความเสี่ยงพื้นฐานเหล่านี้ที่ถูกบดบังด้วยฉันทามติเชิงบวก และการวางตำแหน่งล่วงหน้าในภาคส่วนที่ตั้งรับ เช่น สินค้าอุปโภคบริโภคจำเป็น หรือสินทรัพย์ที่มีความอ่อนไหวต่ำอย่างพันธบัตรรัฐบาลสหรัฐฯ ในช่วงท้ายของความรุ่งเรือง การรักษาความเคารพต่อกฎทางการเงินจะมีบทบาทสำคัญต่อความสำเร็จของการลงทุนระยะยาวมากกว่าการไล่ล่าผลกำไรเพียงอย่างเดียว

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ