สิ้นสุดยุคสมัย: วอร์เรน บัฟเฟตต์ ส่งมอบการบริหารเบิร์กเชียร์ แฮธาเวย์ — อาณาจักรล้านล้านดอลลาร์จะยังคงรักษาความรุ่งโรจน์ไว้ได้หรือไม่?

พอดแคสต์ AI

วอร์เรน บัฟเฟตต์ ก้าวลงจากตำแหน่ง CEO Berkshire Hathaway วันที่ 31 ธันวาคม 2568 โดยมี เกร็ก เอเบล รับตำแหน่งแทน บัฟเฟตต์ยังคงดำรงตำแหน่งประธานกรรมการบริหาร แม้จะพ้นตำแหน่ง CEO แล้ว แต่เขาเชื่อมั่นในอนาคตระยะยาวของบริษัทตลอด 60 ปีที่ผ่านมา บัฟเฟตต์ได้เปลี่ยน Berkshire จากโรงงานทอผ้าที่กำลังจะล้มละลาย ให้กลายเป็นอาณาจักรธุรกิจที่หลากหลาย สร้างผลตอบแทนผู้ถือหุ้นสูงกว่า S&P 500 อย่างมีนัยสำคัญ ด้วยการยึดมั่นในหลักการลงทุนแบบเน้นคุณค่า ธุรกิจที่มีกระแสเงินสดแข็งแกร่ง และการประเมินมูลค่าที่รอบคอบ เอเบล ซึ่งมีประสบการณ์ด้านพลังงาน จะนำพา Berkshire ด้วยแนวทางการบริหารที่แตกต่างออกไป การจัดการเงินสดสำรองจำนวนมหาศาลและหาการลงทุนขนาดใหญ่ที่เหมาะสมถือเป็นความท้าทายสำคัญสำหรับเขา

TradingKey - ในวันที่ 31 ธันวาคม 2568 ตามเวลาท้องถิ่น,วอร์เรน บัฟเฟตต์ วัย 95 ปี "เทพพยากรณ์แห่งโอมาฮา" ได้ก้าวลงจากตำแหน่งประธานเจ้าหน้าที่บริหาร (CEO) ของ Berkshire Hathaway อย่างเป็นทางการ โดยมี เกร็ก เอเบล ซึ่งได้รับการพิจารณาว่าเป็นผู้สืบทอดตำแหน่งมาอย่างยาวนาน เข้ารับตำแหน่ง CEO อย่างเป็นทางการกลุ่มบริษัทโฮลดิ้งขนาดมหึมาแห่งนี้ ซึ่งมีมูลค่าหลักทรัพย์ตามราคาตลาดสูงกว่า 1 ล้านล้านดอลลาร์สหรัฐฯ ได้เริ่มต้นบทใหม่ขึ้นอย่างเป็นทางการ

แม้จะพ้นจากตำแหน่ง CEO แล้วก็ตาม บัฟเฟตต์จะยังคงดำรงตำแหน่งประธานกรรมการบริหาร และยังคงถือครอง "สัดส่วนการถือหุ้นที่สำคัญ" ในบริษัทต่อไป

เขายังคงย้ำถึงความมั่นใจในอนาคตของบริษัทเช่นเคย โดยกล่าวว่า "ใครจะรู้ว่าอนาคตจะเป็นอย่างไร? แต่ผมคิดว่า Berkshire น่าจะยังคงอยู่ต่อไปได้ในอีก 100 ปีข้างหน้า มากกว่าบริษัทใดๆ ที่ผมจะนึกออก"

ตำนานการลงทุน 60 ปี

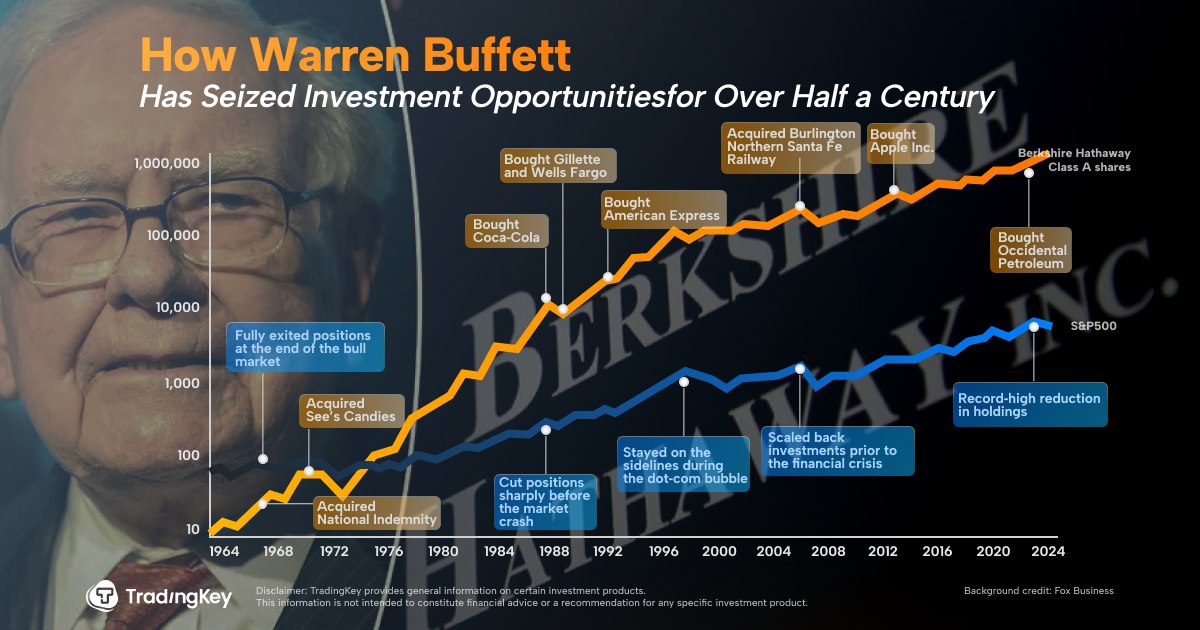

นับตั้งแต่เข้ากุมบังเหียน Berkshire ในปี 1965 บัฟเฟตต์ได้พลิกฟื้นโรงงานทอผ้าที่กำลังจะล้มละลายให้กลายเป็นอาณาจักรธุรกิจ ซึ่งครอบคลุมหลายภาคส่วน ได้แก่ ประกันภัย, รถไฟ, สาธารณูปโภค, เทคโนโลยี, การผลิต และสินค้าอุปโภคบริโภค มีบริษัทในเครือหลายสิบแห่งและมีสินทรัพย์เกือบ 400 พันล้านดอลลาร์

ภายใต้การบริหารงานตลอดหกสิบปี หุ้น Class A ของบริษัทพุ่งทะยานจากราคาเริ่มต้นที่ 19 ดอลลาร์ต่อหุ้น เป็นกว่า 750,000 ดอลลาร์เมื่อสิ้นปี 2568 สร้างผลตอบแทนสะสมที่น่าทึ่งประมาณ 6,100,000%

ตามสถิติ ตั้งแต่ปี 1965 เป็นต้นมา Berkshire ได้สร้างผลตอบแทนผู้ถือหุ้นรวม 6,100,000% ซึ่งสูงกว่าดัชนี S&P 500 อย่างมาก ที่บันทึกผลกำไรประมาณ 46,000% รวมถึงเงินปันผลในช่วงเวลาเดียวกัน

เมื่อเปรียบเทียบผลการดำเนินงานรายปี Berkshire มีอัตราการเติบโตเฉลี่ยทบต้นต่อปีที่ 19.9% ซึ่งสูงกว่า S&P 500 ที่ 10.4% อย่างเห็นได้ชัด

บัฟเฟตต์นำพาบริษัทฝ่าฟันความผันผวนของตลาด วิกฤตการณ์ทางการเงิน และการเปลี่ยนแปลงนโยบายเศรษฐกิจมหภาคมานับไม่ถ้วน และยังคงรักษาการเติบโตที่แข็งแกร่งได้อย่างสม่ำเสมอ ผลการดำเนินงานที่เหนือกว่าอย่างต่อเนื่องยาวนานเช่นนี้ เป็นสิ่งที่หาได้ยากยิ่งในประวัติศาสตร์การลงทุนทั่วโลก

บิล สโตน ประธานเจ้าหน้าที่ฝ่ายการลงทุนของ Glenview Trust ให้ความเห็นว่า "หากโมเดลนี้ทำซ้ำได้ง่ายดาย ก็คงมีคนทำไปแล้ว" เขากล่าวเสริมว่า "ลองคิดดูว่ามันจะยากเพียงใดที่จะจินตนาการถึงการร่วมงานกับคนอย่าง ชาร์ลี มังเกอร์ ได้อีกครั้ง"

ปรัชญาการลงทุนหลัก

ตลอดกลยุทธ์ของเขา บัฟเฟตต์ยึดมั่นในหลักการลงทุนแบบเน้นคุณค่าอย่างสม่ำเสมอ

ด้วยการเข้าซื้อบริษัทประกันภัยคุณภาพสูงอย่าง Geico และ National Indemnity เขาสามารถ 확보แหล่งเงินทุนที่มั่นคงและมีต้นทุนต่ำ ซึ่งรู้จักกันในชื่อ "float" และกลายเป็นเครื่องมือสำคัญในการนำไปลงทุนในสินทรัพย์อื่นๆ

โดยใช้ "เงินทุนฟรี" นี้ บัฟเฟตต์มุ่งเน้นไปที่ธุรกิจที่มีกระแสเงินสดแข็งแกร่ง รูปแบบธุรกิจที่มั่นคง และการบริหารจัดการที่น่าเชื่อถือ ตัวอย่างเช่น เขาลงทุนใน BNSF ยักษ์ใหญ่ด้านรถไฟ, MidAmerican Energy (ปัจจุบันคือ Berkshire Hathaway Energy) ผู้ให้บริการสาธารณูปโภค และ Dairy Queen แบรนด์ไอศกรีมที่มีเครือข่ายร้านค้าทั่วโลก

ในขณะเดียวกัน การลงทุนในหุ้นของเขาก็ทำให้ตลาดประหลาดใจเช่นกัน

ระหว่างปี 2016 ถึง 2018 Berkshire ลงทุนประมาณ 3.6 หมื่นล้านดอลลาร์ใน Apple Inc. ซึ่งต่อมามีมูลค่าเพิ่มขึ้นเป็นประมาณ 1.7 แสนล้านดอลลาร์ กลายเป็นการถือครองหุ้นเทคโนโลยีที่ใหญ่ที่สุดแห่งหนึ่งในประวัติศาสตร์

การลงทุนครั้งนี้ไม่เพียงแต่ตอกย้ำตรรกะอันประสบความสำเร็จของบัฟเฟตต์ในการสร้างพอร์ตโฟลิโอสินทรัพย์คุณภาพสูงในระยะยาว แต่ยังเสริมสร้างอิทธิพลของเขาในยุคเศรษฐกิจดิจิทัลให้แข็งแกร่งยิ่งขึ้นด้วย

อีกตัวอย่างที่โดดเด่นคือการเข้าลงทุนใน Coca-Cola ในปี 1988 การลงทุนเริ่มต้นเกือบ 1.3 พันล้านดอลลาร์ในขณะนั้น ปัจจุบันมีมูลค่าตลาดของหุ้นที่ถือครองใกล้แตะ 3 หมื่นล้านดอลลาร์ พร้อมทั้งสร้างรายได้จากเงินปันผลปีละหลายร้อยล้านดอลลาร์

เช่นเดียวกัน การซื้อ American Express ในช่วงทศวรรษ 1990 ซึ่งเป็นการลงทุนเริ่มต้น 1.3 พันล้านดอลลาร์เช่นกัน ปัจจุบันมีมูลค่าตลาดเกิน 4.5 หมื่นล้านดอลลาร์ และยังคงเป็นหุ้นที่ถือครองหลัก นอกจากนี้ Bank of America, Chevron และ Moody's ซึ่งเป็นบริษัทจัดอันดับความน่าเชื่อถือ ก็ได้สร้างผลตอบแทนที่สม่ำเสมอและมีนัยสำคัญให้กับ Berkshire มาโดยตลอด

พิสูจน์ความแข็งแกร่งท่ามกลางความผันผวนของตลาด

ความสำเร็จของบัฟเฟตต์ไม่ได้อยู่แค่การระบุสินทรัพย์คุณภาพเท่านั้น แต่ยังรวมถึงแนวทางอันสมเหตุสมผลของเขาต่อความผันผวนของตลาดด้วย

ในปี 1999 ขณะที่กระแสความคลั่งไคล้หุ้นเทคโนโลยีถาโถมตลาดและ S&P 500 พุ่งขึ้น 21% ราคาหุ้นของ Berkshire กลับลดลง 20% แม้ต้องเผชิญกับความกังขา บัฟเฟตต์ยังคงยึดมั่นในหลักการ "ลงทุนเฉพาะในธุรกิจที่เขาเข้าใจ" และระมัดระวังต่อภาวะฟองสบู่ดอตคอม ซึ่งในที่สุดท่าทีที่รอบคอบนี้ก็ได้รับการพิสูจน์แล้วว่าถูกต้อง

สถานการณ์ที่คล้ายกันนี้เกิดขึ้นหลายครั้งตลอดอาชีพของเขา เขาน้อยครั้งที่จะไล่ตามกระแสแฟชั่น แต่เขาก็ยังคงสามารถทำซ้ำโมเดลที่ประสบความสำเร็จของเขาได้เสมอ—ด้วยการให้น้ำหนักการลงทุนอย่างมีกลยุทธ์ในธุรกิจที่มีโอกาสประสบความสำเร็จสูงสุด และใช้การตัดขาดทุนเพียงเล็กน้อยกับการลงทุนที่ล้มเหลวและเรียนรู้บทเรียนจากทุกความผิดพลาดอย่างชาญฉลาด

บัฟเฟตต์มักย้ำว่าเป้าหมายไม่ใช่การตัดสินที่สมบูรณ์แบบ แต่เป็นการหลีกเลี่ยง "ความผิดพลาดร้ายแรง" โดยเฉพาะอย่างยิ่งการงดเว้นจากการกระทำที่หุนหันพลันแล่นเมื่อมีความรู้จำกัดหรือไม่เข้าใจอุตสาหกรรมอย่างถ่องแท้

"ในฐานะประธานกรรมการบริหาร บัฟเฟตต์จะทำหน้าที่เป็นที่ปรึกษาของเกร็ก เป็นหลักยึดทางวัฒนธรรม และเป็นนักคิดเชิงระยะยาวที่แท้จริง" แอน วินเบลด กรรมการผู้จัดการของ Hummer Winblad Venture Partners และผู้ถือหุ้น Berkshire มาอย่างยาวนานกล่าว "กลยุทธ์ของบริษัทจะเปลี่ยนไปโดยพื้นฐานหรือไม่? ไม่... วัฒนธรรมองค์กรของ Berkshire Hathaway ซึ่งเป็นสิ่งที่ฉันลงทุนไป—คือการลงทุนที่อดทน, ระยะยาว, รอบคอบ และเด็ดขาด—น่าจะคงอยู่ต่อไปสูงมาก"

แม้การเปลี่ยนผ่านของบัฟเฟตต์จากการบริหารแนวหน้าจะถือเป็นจุดสิ้นสุดอย่างเป็นทางการของยุคสมัยหนึ่ง แต่อิทธิพลของเขาก็จะยังคงอยู่ไปอีกนาน

ลิซ่า ชไรเบอร์ ผู้จัดการพอร์ตโฟลิโอร่วมของ Gradient Investments ตั้งข้อสังเกตว่า: "เขาไม่เพียงแต่สร้างปรัชญาการดำเนินงานของ Berkshire แต่ยังส่งอิทธิพลอย่างลึกซึ้งต่อแนวคิดของนักลงทุนทั่วโลกด้วย แม้แต่ทุกวันนี้ ข้อมูลเชิงลึกที่เขาเสนอเมื่อหลายสิบปีที่แล้วก็ยังคงมีความเกี่ยวข้องสูง"

ช่วงเวลาแห่งการส่งมอบ: ความท้าทายและโอกาสสำหรับเอเบล

ตั้งแต่ปี 2021 เกร็ก เอเบล ได้รับผิดชอบการดำเนินงานประจำวันของ Berkshire อย่างต่อเนื่อง ทำให้เขาได้รับฉายาว่า "COO เบื้องหลัง" ในอุตสาหกรรมในฐานะผู้บริหารที่มีความสำเร็จอย่างโดดเด่นในภาคพลังงาน เอเบลได้รับการยอมรับอย่างกว้างขวางจากกลยุทธ์การพัฒนาของเขาในอุตสาหกรรมสาธารณูปโภคและไฟฟ้ารูปแบบการบริหารของเขามีความจริงจังและเชิงรุกอย่างเห็นได้ชัด ซึ่งแตกต่างอย่างสิ้นเชิงกับแนวทาง "ปล่อยให้ทำงานเอง" ของบัฟเฟตต์

แคธี่ ไซเฟิร์ท นักวิเคราะห์จาก CFRA Research ชี้ว่า: "เอเบลใช้แนวทางการพัฒนาที่ค่อนข้างเป็นแบบดั้งเดิมแต่ก็มีความเป็นจริงและได้รับการสนับสนุนอย่างเป็นระบบ เขามีส่วนร่วมอย่างแข็งขันในเรื่องบุคลากรระดับสูงในบริษัทในเครือหลายแห่ง และแสวงหาการทำงานร่วมกันข้ามแผนก ในบริบทของการนำกลุ่มบริษัทขนาดใหญ่ที่มีพนักงานกว่า 400,000 คน รูปแบบนี้อาจเหมาะสมกับความต้องการของยุคใหม่มากกว่าแนวทาง 'ปล่อยให้ทำงานเองโดยสมบูรณ์'"

เอเบล วัย 63 ปี เกิดที่เมืองเอ็ดมันตัน ประเทศแคนาดา และสำเร็จการศึกษาจาก University of Alberta ในปี 1984 ด้วยปริญญาตรีด้านพาณิชยศาสตร์ ในช่วงแรกของอาชีพ เขาทำงานให้กับ PwC และใช้เวลาหลายปีในสำนักงานที่ซานฟรานซิสโก เขาเข้าร่วม Berkshire ในปี 1999 เมื่อบริษัทลงทุนใน MidAmerican Energy และก้าวขึ้นสู่ตำแหน่งอย่างรวดเร็ว ในปี 2018 บัฟเฟตต์แต่งตั้งให้เขาเป็นรองประธานกรรมการฝ่ายปฏิบัติการที่ไม่ใช่ธุรกิจประกันภัย และภายในปี 2021 บัฟเฟตต์ได้ประกาศอย่างเป็นทางการว่าเอเบลจะสืบทอดตำแหน่ง CEO ต่อจากเขา

นักวิเคราะห์ตั้งข้อสังเกตว่า แม้เอเบลจะมีความสามารถในการดำเนินงานที่เป็นเลิศ แต่การทำซ้ำผลการลงทุนอันโดดเด่นของยุคบัฟเฟตต์นั้นไม่ใช่เรื่องง่าย

ในอีกด้านหนึ่ง ขนาดที่ใหญ่โตมหาศาลของ Berkshire ในปัจจุบัน หมายความว่าเป้าหมายการลงทุนขนาดใหญ่และมีคุณภาพสูงที่เหมาะสมกับขนาดของบริษัทนั้นหายาก

ณ สิ้นไตรมาสที่สามของปี 2568 Berkshire ถือครองเงินสดและรายการเทียบเท่าเงินสดสูงเป็นประวัติการณ์ถึง 3.817 แสนล้านดอลลาร์ การจัดสรรเงินจำนวนมหาศาลนี้อย่างรอบคอบ ถือเป็นความท้าทายสำคัญสำหรับเอเบล

เมื่อราคาของสินทรัพย์คุณภาพสูงทั่วโลกอยู่ในระดับที่สูงขึ้นโดยทั่วไป การสร้างสถานะการลงทุนขนาดใหญ่จะกลายเป็นเรื่องที่ต้องระมัดระวังและซับซ้อนมากขึ้น ยิ่งไปกว่านั้น หากเงินทุนยังคงไม่ได้ลงทุนเป็นเวลานาน ก็จะจุดประกายให้เกิดการพูดคุยในตลาดรอบใหม่เกี่ยวกับประสิทธิภาพการใช้เงินทุนและนโยบายผลตอบแทนผู้ถือหุ้นของบริษัทอย่างหลีกเลี่ยงไม่ได้

ในทางกลับกัน การสร้างปาฏิหาริย์แบบ 'Coca-Cola' หรือ 'Apple' ในอดีตซ้ำอีกครั้งนั้นเป็นเรื่องที่ท้าทายมากยิ่งขึ้น ในสภาพแวดล้อมปัจจุบันที่การประเมินมูลค่าสูงและอัตราดอกเบี้ยกำลังเพิ่มขึ้น

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ