การจัดหาเงินทุนจากสินเชื่อภาคเอกชนสำหรับศูนย์ข้อมูล AI

พอดแคสต์ AI

ความต้องการโครงสร้างพื้นฐาน AI ที่สูงถึง 3 ล้านล้านดอลลาร์สหรัฐภายในปี 2030 ทำให้เกิดการพึ่งพิงแหล่งเงินทุนภายนอก โดยเฉพาะสินเชื่อภาคเอกชน ซึ่งมีแนวโน้มเติบโตสู่ 5 ล้านล้านดอลลาร์ภายในปี 2029 สินเชื่อภาคเอกชนมีความยืดหยุ่นและให้ผลตอบแทนสูง แต่ก็มีความเสี่ยงด้านความโปร่งใสและกฎระเบียบที่น้อยกว่า

แม้จะมีความเสี่ยงจากอัตราดอกเบี้ยสูง การชะลอตัวของการลงทุน AI หรือการเปลี่ยนแปลงกฎระเบียบ แต่บริบทของบริษัทเทคโนโลยียักษ์ใหญ่ที่มีงบดุลแข็งแกร่ง ทำให้ความเสี่ยงด้านหนี้สินยังอยู่ในระดับที่จัดการได้ นักลงทุนสามารถเลือกลงทุนในบริษัทไพรเวทอิควิตี้ ผู้จัดการสินทรัพย์ทางเลือก REITs ศูนย์ข้อมูล หรือหุ้นของ hyperscalers โดยพิจารณาจากระดับความเสี่ยงที่ตนเองยอมรับได้

บทนำ

เป็นที่ทราบกันดีอยู่แล้วว่า การแข่งขันเพื่อสร้างโครงสร้างพื้นฐาน AI ต้องใช้เงินลงทุนจำนวนมหาศาล โดยมีประมาณการว่าสูงถึง 3 ล้านล้านดอลลาร์สหรัฐภายในปี 2030 คำถามที่สมเหตุสมผลคือ เงินจำนวนนี้จะมาจากไหน?

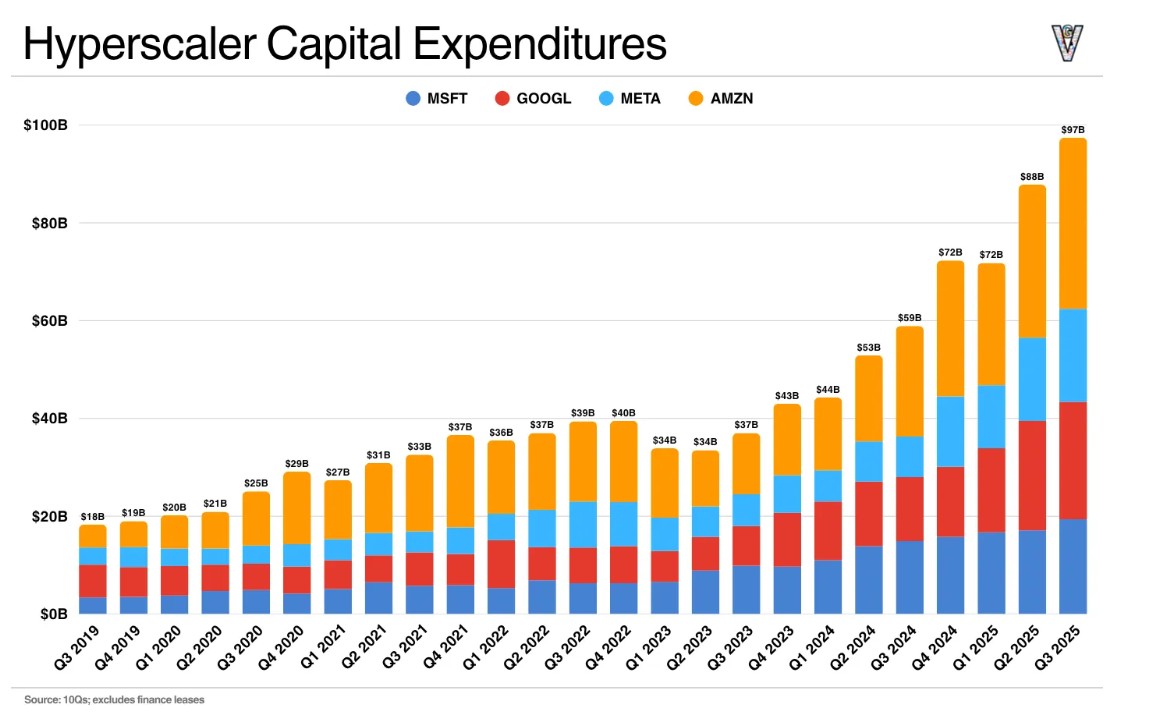

จนถึงตอนนี้ ผู้ให้บริการคลาวด์ขนาดใหญ่ (hyperscalers) อย่าง GOOG, META, AMZN, MSFT ส่วนใหญ่พึ่งพาเงินสดในงบดุลและความสามารถในการสร้างกระแสเงินสดที่แข็งแกร่งของตนเอง เราจะเห็นการเพิ่มขึ้นอย่างมีนัยสำคัญของงบประมาณรายจ่ายลงทุน (capex) ภายในเวลาเพียงห้าปี

ที่มา: ข้อมูลการเงินของบริษัท, Generative Value

อย่างไรก็ตาม ความทะเยอทะยานด้าน AI ของบริษัทเหล่านี้มีอัตราการเติบโตที่เร็วกว่าการเงินภายในของตนอย่างมาก ดังนั้น จึงจำเป็นต้องพึ่งพาแหล่งเงินทุนภายนอก แหล่งเงินทุนภายนอกสามารถมาจากหลายช่องทาง ได้แก่ ตลาดตราสารทุน, ตลาดตราสารหนี้สาธารณะ (พันธบัตร) และสินเชื่อภาคเอกชน (private credit)

ที่มา: Morgan Stanley

ดังที่เราจะเห็นจากกราฟของ Morgan Stanley แหล่งเงินทุนภายนอกหลักจะไม่ได้มาจาก IPO หรือการเสนอขายหุ้น และจะไม่มาจากพันธบัตรด้วยเช่นกัน แต่มีแนวโน้มอย่างยิ่งว่าจะมาจากสินเชื่อภาคเอกชน (private credit) เนื่องจากสินเชื่อภาคเอกชนไม่ใช่หัวข้อหลักที่รู้จักกันโดยทั่วไป จึงมีการแนะนำสั้นๆ ในย่อหน้าถัดไป

ภาพรวมสินเชื่อเอกชน

สินเชื่อภาคเอกชนหมายถึงการให้สินเชื่อที่ไม่ใช่ธนาคารซึ่งเกิดขึ้นนอกตลาดสาธารณะหรือระบบธนาคารแบบดั้งเดิม เงินกู้ยืมเหล่านี้ถูกสร้างขึ้นโดยตรงและถือครองโดยสถาบันที่ไม่ใช่ธนาคาร เช่น กองทุนตราสารหนี้ภาคเอกชน แทนที่จะออกเป็นพันธบัตรหรือจัดจำหน่ายผ่านธนาคาร การขาดการซื้อขายในตลาดสาธารณะและการกำกับดูแลที่ผ่อนปรนกว่าเมื่อเทียบกับธนาคาร ทำให้สินเชื่อภาคเอกชนน่าสนใจสำหรับผู้กู้ที่ต้องการแหล่งเงินทุนที่มีความยืดหยุ่นและเป็นส่วนตัว ธุรกิจ โดยเฉพาะบริษัทขนาดกลางหรือบริษัทเอกชน มักจะนิยมใช้สินเชื่อประเภทนี้เพื่อหลีกเลี่ยงการตรวจสอบและข้อกำหนดการเปิดเผยข้อมูลของตลาดสาธารณะ

อย่างไรก็ตาม ความทึบและการกำกับดูแลที่เบาบางกว่านำมาซึ่งความเสี่ยงที่สูงขึ้นสำหรับผู้ให้กู้ ซึ่งรวมถึงความโปร่งใสที่จำกัดและความเป็นไปได้ที่จะผิดนัดชำระหนี้ในสถานการณ์ที่ยากลำบาก เพื่อเป็นการชดเชย สินเชื่อภาคเอกชนโดยทั่วไปจะให้ผลตอบแทนสูงกว่าสินทรัพย์ประเภทตราสารหนี้แบบดั้งเดิม ผลตอบแทนบางครั้งอาจสูงกว่าหุ้นที่อนุรักษ์นิยมและมีความเสี่ยงต่ำ ซึ่งดึงดูดนักลงทุนที่แสวงหารายได้ในพอร์ตโฟลิโอที่หลากหลาย

ที่มา: Ares Management

สินเชื่อภาคเอกชนมีจุดเริ่มต้นในต้นทศวรรษ 1980 เมื่อตลาดการเงินมีความซับซ้อนมากขึ้น ในช่วงเวลานี้ได้เห็นการเกิดขึ้นของบริษัทพัฒนาธุรกิจ (BDCs) และกองทุนปิด ซึ่งให้เงินกู้แก่บริษัทขนาดเล็กและบริษัทที่กำลังเติบโต ก่อนเกิดวิกฤตการณ์การเงินโลก (GFC) ในปี 2550-2551 สินเชื่อภาคเอกชนยังคงเป็นตลาดเฉพาะกลุ่ม โดยมักได้รับการอำนวยความสะดวกจากธนาคารขนาดใหญ่และบริษัทประกันภัย วิกฤตการณ์การเงินโลกได้เปลี่ยนแปลงภูมิทัศน์อย่างสิ้นเชิง: การตรวจสอบด้านกฎระเบียบที่เข้มงวดขึ้นต่อธนาคาร—ผ่านมาตรการเช่น Dodd-Frank และข้อกำหนดด้านเงินทุนที่สูงขึ้น—ได้จำกัดการให้กู้ยืมแก่ผู้กู้ที่มีความเสี่ยงสูง การถอนตัวนี้ได้สร้างโอกาสให้บริษัทไพรเวทอิควิตี้และกองทุนสินเชื่อเฉพาะกิจที่มีการกำกับดูแลน้อยกว่าเข้ามามีบทบาทหลัก

หลังวิกฤตการณ์การเงินโลก สินเชื่อภาคเอกชนได้พัฒนาสู่รูปแบบที่ทันสมัย โดยมีผู้ให้กู้ที่ไม่ใช่ธนาคารเข้ามาเติมเต็มช่องว่างในการจัดหาเงินทุนสำหรับตลาดขนาดกลาง ปัจจุบัน ผู้จัดการกองทุนชั้นนำตามสินทรัพย์ภายใต้การบริหาร (AUM) ได้แก่ Apollo Global Management, Ares Management, Blackstone และอื่นๆ โดยแพลตฟอร์มเหล่านี้มักจะมี AUM ที่เน้นสินเชื่อเกินหลายแสนล้านดอลลาร์

ที่มา: S&P Global

การประมาณขนาดของตลาดนี้เป็นเรื่องที่ท้าทายเนื่องจากลักษณะที่เป็นส่วนตัว ณ ต้นปี 2568 (2025) Morgan Stanley ประมาณการว่าตลาดสินเชื่อภาคเอกชนทั่วโลกมีมูลค่าประมาณ 3 ล้านล้านดอลลาร์ เพิ่มขึ้นจาก 2 ล้านล้านดอลลาร์ในปี 2563 (2020) กองทุนการเงินระหว่างประเทศ (IMF) เคยอ้างอิงตัวเลขที่อนุรักษ์นิยมกว่าที่ 2 ล้านล้านดอลลาร์ในการวิเคราะห์ก่อนหน้า ซึ่งสะท้อนถึงความแตกต่างที่ยังคงมีอยู่

นักลงทุนหลักในสินเชื่อภาคเอกชนคือผู้เล่นสถาบัน เช่น กองทุนบำเหน็จบำนาญ บริษัทประกันภัย และกองทุนบริจาค ซึ่งส่งผ่านเงินทุนผ่านบริษัทไพรเวทอิควิตี้หรือกองทุนให้กู้ยืมโดยตรง สถาบันเหล่านี้แสวงหาการเพิ่มผลตอบแทนและการกระจายความเสี่ยงท่ามกลางผลตอบแทนพันธบัตรสาธารณะที่ต่ำ ความยืดหยุ่นของสินเชื่อภาคเอกชนตอบสนองความต้องการที่หลากหลาย:

- การให้กู้ยืมแก่บริษัทเอกชนที่ไม่ได้จดทะเบียน รวมถึงสินเชื่อ

- เงินกู้ที่มีหลักประกันพร้อมข้อกำหนดเพื่อป้องกันการผิดนัดชำระ หรือไม่มีหลักประกันเพื่อความเสี่ยง/ผลตอบแทนที่สูงขึ้น

- หนี้เสียสำหรับบริษัทที่ประสบปัญหาทางการเงิน

- การจัดหาเงินทุนสำหรับการควบรวมและเข้าซื้อกิจการ (M&A) รวมถึงการซื้อกิจการโดยใช้เงินกู้ (leveraged buyouts)

ความหลากหลายนี้เป็นแรงผลักดันการเติบโต โดยเฉพาะอย่างยิ่งเมื่อธนาคารยังคงเผชิญกับข้อจำกัดอย่างต่อเนื่อง

ตลาดสินเชื่อภาคเอกชนมีแนวโน้มที่จะขยายตัวอย่างต่อเนื่อง Morgan Stanley คาดการณ์ว่าตลาดจะเติบโตถึง 5 ล้านล้านดอลลาร์ภายในปี 2572 (2029) ซึ่งหมายถึงการเติบโตทบต้นประมาณ 14% ต่อปี จากฐาน 3 ล้านล้านดอลลาร์ในปี 2568 (2025) ภาคส่วนที่กำลังเกิดขึ้นใหม่ เช่น โครงสร้างพื้นฐาน AI เป็นปัจจัยขับเคลื่อนสำคัญ: การสร้างศูนย์ข้อมูลขนาดใหญ่ต้องใช้เงินทุนหลายล้านล้านดอลลาร์ โดยสินเชื่อภาคเอกชนอาจให้เงินทุนมากกว่าครึ่งหนึ่งของส่วนต่างที่คาดการณ์ไว้ทั่วโลกที่ 1.5 ล้านล้านดอลลาร์ไปจนถึงปี 2571 (2028) ข้อตกลงที่เกี่ยวข้องกับ hyperscalers (เช่น Meta, Microsoft) ได้เห็นการลงทุนหลายพันล้านดอลลาร์ผ่านผู้ให้กู้ภาคเอกชนแล้ว ซึ่งตอกย้ำบทบาทของสินทรัพย์ประเภทนี้ในพื้นที่ที่มีการเติบโตสูง

สินเชื่อภาคเอกชนของสหรัฐอเมริกาดำเนินงานภายใต้การกำกับดูแลที่ค่อนข้างผ่อนปรนเมื่อเทียบกับธนาคาร ที่ปรึกษาส่วนใหญ่จะลงทะเบียนกับ SEC ภายใต้ Investment Advisers Act of 1940 โดยยึดมั่นในหน้าที่ความรับผิดชอบในฐานะผู้ดูแลผลประโยชน์ (fiduciary duties), การปฏิบัติตามกฎระเบียบการป้องกันและปราบปรามการฟอกเงิน (AML) และกฎการดูแลรักษาทรัพย์สิน (custody rules) ไม่มีข้อกำหนดด้านเงินทุนที่เข้มงวดแบบธนาคารมาบังคับใช้

ณ ปลายปี 2568 (2025) รัฐบาลทรัมป์ได้ดำเนินการผ่อนคลายกฎระเบียบทางการเงินในวงกว้าง โดยมีเป้าหมายเพื่อลดภาระต่อสถาบันการเงินดั้งเดิม และสนับสนุนทางเลือกอื่น ๆ เช่น สินเชื่อภาคเอกชนทางอ้อม ซึ่งรวมถึงการทบทวนกฎระเบียบของ SEC และความเป็นไปได้ในการยกเลิกบางส่วน เพื่อส่งเสริมสภาพแวดล้อมที่ผ่อนปรนมากขึ้น

โลกของสินเชื่อเอกชนและศูนย์ข้อมูล AI กำลังผสานรวมกัน

จุดดึงดูดสำคัญบางประการที่ทำให้บริษัทไฮเปอร์สเกลต้องพึ่งพาตลาดสินเชื่อภาคเอกชนนั้นชัดเจน ได้แก่ การดำเนินการที่รวดเร็วกว่า เงื่อนไขที่ยืดหยุ่นและปรับแต่งได้ กฎระเบียบที่ลดลงเมื่อเทียบกับการออกตราสารหนี้ และสินเชื่อภาคเอกชนไม่รวมถึงการถือครองกรรมสิทธิ์ของผู้ถือหุ้น ซึ่งแตกต่างจากการออกตราสารทุน ดังนั้น พวกเขาสามารถระดมทุนได้อย่างรวดเร็วและใช้จ่ายหลัก ๆ กับหน่วยประมวลผลกราฟิก (GPU) รวมถึงระบบระบายความร้อน พลังงาน การก่อสร้าง อุปกรณ์ และโครงสร้างพื้นฐานอื่น ๆ

ในทางกลับกัน บริษัทไพรเวทอิควิตี้ที่ให้สินเชื่อประเภทนี้ก็มีความกระตือรือร้นอย่างมากที่จะได้รับผลตอบแทนที่สูงกว่าค่าเฉลี่ยจากผู้กู้ที่มีความน่าเชื่อถือสูงมากอย่าง Meta, Microsoft หรือ Google

แต่ที่สำคัญที่สุด สินเชื่อภาคเอกชนยังช่วยให้สามารถทำ "วิศวกรรมทางการเงิน" ซึ่งช่วยซ่อนหนี้สินออกจากงบดุลหลักของผู้กู้ได้

กรณีตัวอย่างที่โดดเด่นคือโครงการศูนย์ข้อมูล Hyperion ของ Meta ในรัฐหลุยเซียนา ซึ่งเป็นข้อตกลงสินเชื่อภาคเอกชนที่ใหญ่ที่สุดเป็นประวัติการณ์

ข้อตกลงศูนย์ข้อมูล Hyperion ของ Meta (ปี 2025) เป็นตัวอย่าง (หนี้ 2.7 หมื่นล้านดอลลาร์ + ส่วนของทุน 3 พันล้านดอลลาร์ รวม 3 หมื่นล้านดอลลาร์)

Meta ก่อตั้ง SPV และกู้ยืมเงินจาก Blue Owl และนักลงทุนรายอื่น ๆ (PIMCO) โดยหนี้สินอยู่ภายใต้ SPV ซึ่ง SPV นี้เป็นเจ้าของร่วมกันระหว่าง Meta และ BO (Meta ถือหุ้น 20% และ BO ถือหุ้น 80%)

META ชำระเงินให้กับ SPV เพื่อใช้สิ่งอำนวยความสะดวกของศูนย์ข้อมูล โดยในงบดุลของ META ไม่มีหนี้สิน แต่การชำระเงินของ META ให้กับ SPV ถูกบันทึกเป็นค่าใช้จ่ายในการเช่า เงินที่ SPV ได้รับจะนำไปชำระค่าใช้จ่ายดอกเบี้ยของหนี้สิน

เงื่อนไขของข้อตกลงมีความยืดหยุ่น หากสถานการณ์ไม่เป็นไปตามที่คาดไว้ META สามารถยกเลิกได้ตลอดเวลา พวกเขาสามารถขายศูนย์ข้อมูลและนำเงินไปชำระหนี้ได้

ทำไมถึงเป็นที่ถกเถียง และอะไรคือความกังวลเกี่ยวกับฟองสบู่ที่อาจเกิดขึ้น?

สินเชื่อภาคเอกชนท้ายที่สุดแล้วก็คือหนี้ และหนี้สินมักเชื่อมโยงกับภัยพิบัติทางการเงินเสมอ (เช่น การสร้างทางรถไฟในยุค 19thศตวรรษ, วิกฤตเศรษฐกิจตกต่ำครั้งใหญ่ในทศวรรษ 1930s, วิกฤตการณ์การเงินโลก (GFC) ในทศวรรษ 2000s) การล่มสลายเหล่านี้ล้วนเกิดจากการกู้ยืมจำนวนมากที่เกินการควบคุม นี่คือสิ่งที่นักลงทุนที่มองตลาด AI ในแง่ลบ (AI bears) กังวล นอกจากนี้ สินเชื่อภาคเอกชนดังที่กล่าวไปข้างต้นยังมีการกำกับดูแลที่น้อยกว่าและขาดความโปร่งใส

หากความต้องการ AI ถูกประเมินสูงเกินไป ผู้กู้ (AI scalers) จะไม่สามารถชำระหนี้ได้ ซึ่งจะนำไปสู่การถอนเงินจำนวนมากจากผู้ให้กู้ (บริษัทไพรเวทอิควิตี้) และแม้แต่ประชาชนทั่วไปก็อาจได้รับผลกระทบ เนื่องจากกองทุนบำนาญของพวกเขาก็มีการลงทุนในส่วนนี้ด้วย

แต่สิ่งใดที่สามารถกระตุ้นให้เกิดภาวะฟองสบู่แตกในการจัดหาเงินทุนสินเชื่อภาคเอกชนสำหรับศูนย์ข้อมูล AI ได้? เราสามารถพิจารณาได้หลายปัจจัยดังนี้:

ตัวกระตุ้นสำคัญประการหนึ่งคือภาวะเงินเฟ้อที่ยังคงอยู่ ซึ่งจะทำให้ธนาคารกลางสหรัฐฯ (เฟด) ปรับขึ้นอัตราดอกเบี้ย หรือคงอัตราดอกเบี้ยในระดับสูงเป็นระยะเวลานาน (higher-for-longer) เนื่องจากอัตราดอกเบี้ยที่สูงขึ้นจะเพิ่มต้นทุนการกู้ยืมทั่วทั้งเศรษฐกิจ เพิ่มภาระการชำระหนี้ และท้ายที่สุดจะผลักดันให้อัตราการผิดนัดชำระหนี้สูงขึ้น โดยเฉพาะในภาคส่วนที่มีภาระหนี้สูงเกินไป

ตัวกระตุ้นที่เป็นไปได้อีกประการหนึ่งคือ หากบริษัทไฮเปอร์สเกลเลอร์รายใหญ่ เช่น Meta, Microsoft, Google และ Amazon ตัดสินใจที่จะชะลอการลงทุนด้านเงินทุน (capital expenditures) เนื่องจากผลตอบแทนจากการลงทุนไม่เพียงพอ โดยเฉพาะอย่างยิ่งในโครงสร้างพื้นฐาน AI ซึ่งจะทำให้ความต้องการในตลาดสินเชื่อที่เกี่ยวข้องลดลง

การเพิ่มความเข้มงวดด้านกฎระเบียบอย่างกะทันหันหรือไม่คาดคิดก็อาจมีบทบาทสำคัญ ไม่ว่าจะด้วยกฎระเบียบทางการเงินที่เข้มงวดขึ้นพร้อมกับการตรวจสอบตลาดสินเชื่อภาคเอกชนที่มากขึ้น หรือผ่านกฎระเบียบใหม่ที่จำเพาะเจาะจงกับ AI ซึ่งอาจได้รับแรงผลักดันจากแรงกดดันทางการเมือง เช่น ข้อเรียกร้องจากพรรคเดโมแครตบางส่วนให้จำกัดการขยายศูนย์ข้อมูล AI

การแข่งขันที่รุนแรงขึ้นจากจีน รวมถึงความก้าวหน้าจากผู้เล่นอย่าง DeepSeek อาจบ่อนทำลายข้อได้เปรียบที่รับรู้ของผู้นำเทคโนโลยีสหรัฐฯ ลดกระแสเงินสดที่คาดว่าจะเกิดขึ้นในอนาคต และทำให้ภาระหนี้ที่มีอยู่รักษายากขึ้น

สุดท้ายนี้ อุปทานล้นเกินในโครงสร้างพื้นฐานที่สำคัญ เช่น อุปทานไฟฟ้าที่มากเกินไป กำลังการผลิตศูนย์ข้อมูล หรือทรัพยากรที่เกี่ยวข้อง อาจลดอำนาจในการกำหนดราคาและผลกำไร ซึ่งสร้างแรงกดดันอย่างมากต่อโครงการและการลงทุนที่มีภาระหนี้สูง

แต่ภาระหนี้มีความร้ายแรงเพียงใด?

สมมติว่าการประมาณการจาก Morgan Stanley มีทิศทางที่ถูกต้อง และมีช่องว่างด้านเงินทุนสำหรับการลงทุนที่เกี่ยวข้องกับ AI อยู่ที่ 1.5 ล้านล้านดอลลาร์ ซึ่งในจำนวนนี้ประมาณ 800 พันล้านดอลลาร์จะต้องมาจากสินเชื่อภาคเอกชน

เมื่อมองแวบแรก อาจดูเหมือนเป็นตัวเลขที่มหาศาล แต่ภาพรวมกลับดูแตกต่างออกไปมากเมื่อพิจารณาจากบริบทของบริษัทไฮเปอร์สเกลเลอร์รายใหญ่ทั้งสี่แห่ง ในปีงบประมาณ 2567 บริษัท Microsoft, Google, Amazon และ Meta สร้างรายได้จากการดำเนินงานรวมกันประมาณ 350 พันล้านดอลลาร์ และสำหรับปีงบประมาณ 2568 คาดการณ์ว่าจะเพิ่มขึ้นเป็นประมาณ 400–450 พันล้านดอลลาร์ นอกจากนี้ อัตราส่วนหนี้สินสุทธิต่อ EBITDA โดยเฉลี่ยของบริษัททั้งสี่แห่งนี้ในปัจจุบันอยู่ที่ระดับที่สะดวกสบายมากคือ 0.4-0.5 เท่า ซึ่งบ่งชี้ถึงการก่อหนี้ที่น้อยและการมีงบดุลที่แข็งแกร่ง เมื่อเปรียบเทียบกัน ในช่วงวิกฤตการเงินโลก ธนาคารใหญ่ๆ ดำเนินงานโดยมีอัตราส่วนการก่อหนี้ที่สูงกว่ามาก—ตัวอย่างเช่น Lehman Brothers มีอัตราส่วนสินทรัพย์ต่อส่วนของผู้ถือหุ้นอยู่ที่ประมาณ 30–33 เท่า กล่าวโดยง่าย ความเสี่ยงที่บริษัทเทคโนโลยียักษ์ใหญ่เหล่านี้กำลังแบกรับจากหนี้สินยังคงคุกคามน้อยกว่ามากเมื่อเทียบกับสิ่งที่เห็นจากธนาคารต่างๆ ในช่วงกลางทศวรรษ 2000

นัยยะต่อนักลงทุน

สำหรับนักลงทุนที่กำลังเผชิญกับความเสี่ยงที่อาจเกิดขึ้นจากการขยายสินเชื่อที่ขับเคลื่อนด้วย AI และการสร้างศูนย์ข้อมูล วิธีการขึ้นอยู่กับความทนทานต่อความเสี่ยงของแต่ละบุคคล กล่าวคือ หากความเสี่ยงที่รับรู้นั้นมากเกินไป ทางเลือกที่ปลอดภัยที่สุดคือการหลีกเลี่ยงการลงทุนในหุ้นที่เกี่ยวข้องโดยสิ้นเชิง อย่างไรก็ตาม สำหรับผู้ที่ยังคงต้องการลงทุนแต่ต้องการจัดการความเสี่ยงขาลง มีกลยุทธ์และทางเลือกการลงทุนหลายอย่างที่แตกต่างกันตามระดับความเสี่ยงและการมีส่วนร่วม กลยุทธ์การป้องกันความเสี่ยงที่ซับซ้อนขึ้นอย่างหนึ่งคือการซื้อเครื่องมือ เช่น VIX futures หรือ credit default swaps (CDS) ซึ่งมักจะให้ผลตอบแทนที่ดีขึ้นเมื่อความผันผวนของตลาดและความเสี่ยงด้านเครดิตที่รับรู้เพิ่มขึ้น

นักลงทุนอาจพิจารณาหุ้นของบริษัทไพรเวทอิควิตี้และผู้จัดการสินทรัพย์ทางเลือก เช่น Blackstone (BX), Apollo Global Management (APO), Blue Owl Capital (OWL) และ Brookfield (BN) บริษัทเหล่านี้มีโอกาสสร้างผลตอบแทนที่สูงขึ้นจากเงินกู้ที่มอบให้กับบริษัทชั้นนำอย่าง Meta, Microsoft, Google และ Amazon ซึ่งจัดอยู่ในกลุ่มที่ได้รับผลกระทบโดยตรงมากที่สุดหากเกิดภาวะฟองสบู่ AI แตก ตัวอย่างเช่น Blue Owl ถือหุ้นส่วนใหญ่ในบริษัทที่จัดตั้งขึ้นเพื่อวัตถุประสงค์เฉพาะ (special purpose vehicle) สำหรับดีล Meta-Hyperion ในช่วงภาวะเศรษฐกิจตกต่ำรุนแรง การไถ่ถอนการลงทุนของนักลงทุนอาจทำให้สินทรัพย์ภายใต้การบริหารลดลงอย่างมาก ลดรายได้ค่าธรรมเนียมลงอย่างฮวบฮาบ และผลักดันราคาหุ้นให้ต่ำลง

ภายในกลุ่มนี้ ระดับความเสี่ยงจะแตกต่างกัน โดยบริษัทอย่าง OWL และ BX มีส่วนเกี่ยวข้องอย่างมากกับสินเชื่อส่วนบุคคลสำหรับศูนย์ข้อมูล AI ขณะที่บริษัทอื่น ๆ เช่น KKR มีส่วนร่วมน้อยกว่า

อีกทางเลือกหนึ่งที่มีความเสี่ยงขาลงค่อนข้างต่ำคือ REITs ศูนย์ข้อมูล เช่น Digital Realty Trust (DLR) และ Equinix (EQIX) ซึ่งเป็นผู้ให้บริการโครงสร้างพื้นฐานสำเร็จรูปที่ทำหน้าที่เสริมหรือทดแทนการจัดหาเงินทุนสินเชื่อส่วนบุคคล แม้ว่า hyperscalers จะต้องเผชิญกับข้อเสียของสัญญาเช่าระยะยาว (โดยทั่วไป 10-20 ปี) แต่ข้อผูกพันเหล่านี้ก็ให้การคุ้มครองแก่ REITs ในระดับหนึ่งผ่านกระแสเงินสดที่มั่นคง

โดยทั่วไป REITs ได้รับการบริหารจัดการอย่างอนุรักษ์นิยมมากกว่าด้วยการใช้หนี้น้อยลง ทำให้พวกเขามีแนวโน้มที่จะฟื้นตัวได้เร็วกว่าในกรณีที่ฟองสบู่แตก เมื่อเทียบกับผู้ให้บริการสินเชื่อภาคเอกชนที่ใช้หนี้ในระดับสูงกว่า

ผู้ให้บริการโครงสร้างพื้นฐานศูนย์ข้อมูล เช่น Vertiv (VRT), Super Micro Computer (SMCI) และ Micron (MU) มีความเสี่ยงสูงต่อกระแสการสร้างศูนย์ข้อมูล AI ที่เฟื่องฟู การเติบโตของรายได้ของบริษัทเหล่านี้เชื่อมโยงอย่างใกล้ชิดกับอัตราการก่อสร้างศูนย์ข้อมูล ดังนั้น การชะลอตัวอย่างรวดเร็วหรือการแตกของฟองสบู่มีแนวโน้มที่จะหยุดการเติบโตและสร้างแรงกดดันต่อมูลค่า อย่างไรก็ตาม บริษัทหลายแห่งในปัจจุบันมีคำสั่งซื้อคงค้างสะสมหลายปี ซึ่งความต้องการยังคงสูงกว่าอุปทานมาก ทำให้มีกันชนในระยะสั้น

Hyperscalers ขนาดใหญ่เอง — Meta, Amazon, Google และ Microsoft — ยังคงเป็นผู้ได้รับประโยชน์หลักจากสินเชื่อภาคเอกชน เนื่องจากช่วยให้สามารถขยายขนาดได้อย่างรวดเร็วโดยไม่ต้องแบกรับภาระในงบดุลทั้งหมด ผลดีมาจากการเติบโตที่เร่งตัวขึ้น ขณะที่ความเสี่ยงได้แก่ค่าใช้จ่ายในการดำเนินงานที่สูงขึ้นและอัตรากำไรที่ลดลงจากค่าเช่า รวมถึงหนี้นอกงบดุลที่ถืออยู่ในบริษัทที่จัดตั้งขึ้นเพื่อวัตถุประสงค์เฉพาะ (special purpose vehicles) การถือหุ้นในโครงการที่ได้รับเงินทุนในสัดส่วนที่จำกัดนั้นถูกชดเชยด้วยการสร้างกระแสเงินสดที่แข็งแกร่งเป็นพิเศษและงบดุลที่แข็งแกร่ง ซึ่งเป็นกันชนความปลอดภัยที่สำคัญ ผู้ให้บริการคลาวด์ขนาดเล็ก (บางครั้งเรียกว่า "neo-clouds" เช่น CoreWeave หรือผู้เล่นรายใหม่ที่คล้ายกัน) มีพลวัตที่คล้ายคลึงกับ hyperscalers รายใหญ่ แต่มีความเสี่ยงและผลตอบแทนที่สูงขึ้น พวกเขามักจะพึ่งพาเงินทุนจากการกู้ยืมมากขึ้น เนื่องจากปัจจุบันมีการสร้างกระแสเงินสดที่จำกัดและงบดุลที่อ่อนแอ ทำให้มีความเปราะบางมากขึ้นในช่วงภาวะเศรษฐกิจตกต่ำ ในทางกลับกัน ขนาดที่เล็กกว่าและช่วงการเติบโตเริ่มต้นของพวกเขาให้ผลตอบแทนที่มีศักยภาพมากขึ้นหากการสร้างโครงสร้างพื้นฐานยังคงดำเนินไปอย่างต่อเนื่อง

สุดท้ายนี้ บริษัทจัดอันดับเครดิต — โดยหลักคือ Moody's Corporation (MCO) และ S&P Global (SPGI) — ได้รับประโยชน์โดยตรงจากการออกตราสารหนี้ที่เพิ่มขึ้น ยิ่งมีหนี้ภาคเอกชนและภาครัฐจำนวนมากที่สร้างขึ้นสำหรับศูนย์ข้อมูล ความต้องการสำหรับการจัดอันดับเริ่มต้นและการตรวจสอบต่อเนื่องก็จะยิ่งสูงขึ้น ซึ่งจะผลักดันรายได้ให้สูงขึ้นในตลาดที่เกือบจะเป็นการผูกขาดสองรายนี้ ความเสี่ยงขาลงของพวกเขาดูเหมือนจะค่อนข้างจำกัด เนื่องจากพวกเขาไม่ได้ถือครองหรือแบกรับความเสี่ยงด้านเครดิตของหนี้ที่พวกเขาจัดอันดับ

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ