ไมครอน เทคโนโลยี: ขุมพลังหน่วยความจำ AI ที่กำลังก้าวขึ้นมา

พอดแคสต์ AI

ไมครอน เทคโนโลยี (MU) กำลังพลิกโฉมจากผู้ผลิตชิปหน่วยความจำสินค้าโภคภัณฑ์ สู่ผู้เล่นหลักในตลาดหน่วยความจำแบนด์วิธสูง (HBM) ที่จำเป็นต่อ AI โดย HBM มีอัตรากำไรสูงกว่าและเป็นกลไกขับเคลื่อนการเติบโตสำคัญ การดำเนินงานที่แข็งแกร่ง, การลงทุนในสหรัฐฯ, และมูลค่าหุ้นที่น่าดึงดูด ทำให้ไมครอนเป็นโอกาสการลงทุนที่น่าสนใจ แม้ความเสี่ยงจากวัฏจักรหน่วยความจำแบบดั้งเดิมและการแข่งขันจะยังคงอยู่

ไมครอน เทคโนโลยี: ขุมพลังหน่วยความจำ AI ที่กำลังผงาด

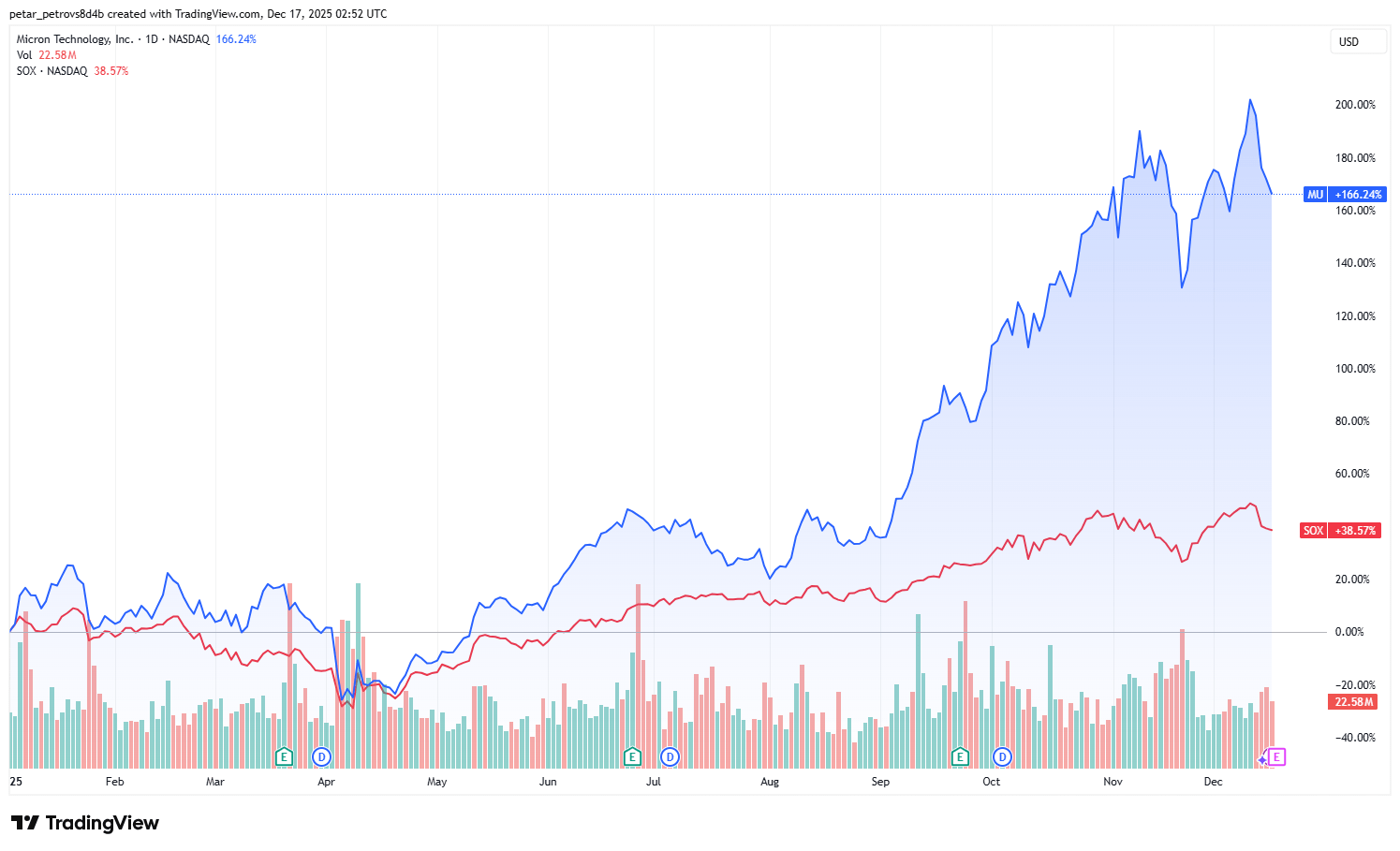

ที่มา: TradingView

สรุปสำหรับผู้บริหาร

ไมครอน เทคโนโลยี (MU) ถือเป็นหนึ่งในสามผู้เล่นหลักในอุตสาหกรรมชิปหน่วยความจำระดับโลก เคียงข้างซัมซุงและ SK Hynix ในอดีต ไมครอนมักถูกประเมินค่าต่ำกว่าความเป็นจริง เนื่องจากลักษณะของตลาดหน่วยความจำที่คล้ายสินค้าโภคภัณฑ์ ซึ่งโดดเด่นด้วยอุปทานที่สูง, ความแตกต่างของผลิตภัณฑ์ที่จำกัด และวัฏจักรธุรกิจที่รุนแรง อย่างไรก็ตาม เรื่องราวรอบไมครอนกำลังอยู่ระหว่างการเปลี่ยนแปลงครั้งสำคัญ ซึ่งขับเคลื่อนโดยการเติบโตอย่างก้าวกระโดดของปัญญาประดิษฐ์ (AI) แม้ธุรกิจ DRAM และ NAND แบบดั้งเดิมยังคงเป็นแกนหลัก แต่ตัวเร่งปฏิกิริยาที่แท้จริงสำหรับอนาคตของไมครอนคือหน่วยความจำแบนด์วิธสูง (HBM) ซึ่งเป็นเทคโนโลยีหน่วยความจำพิเศษที่มีความสำคัญอย่างยิ่งต่อการประมวลผล AI และคลาวด์คอมพิวติ้ง ด้วยการดำเนินงานที่แข็งแกร่ง, ตำแหน่งทางภูมิรัฐศาสตร์ของสหรัฐฯ ที่ได้เปรียบ, มูลค่าหุ้นที่น่าดึงดูด และศักยภาพการเติบโตมหาศาลใน HBM ทำให้ไมครอนนำเสนอโอกาสการลงทุนที่น่าสนใจ ชวนให้นึกถึงช่วงก่อนที่ NVIDIA จะพุ่งทะยานจากกระแส AI

บทนำและบริบททางประวัติศาสตร์ของไมครอน

ไมครอน เทคโนโลยี เป็นหนึ่งในสามยักษ์ใหญ่ในตลาดชิปหน่วยความจำ โดยแข่งขันโดยตรงกับบริษัทสัญชาติเกาหลีใต้อย่างซัมซุงและ SK Hynix ตลอดหลายทศวรรษที่ผ่านมา ไมครอนมักถูกมองข้ามโดยนักลงทุน เนื่องจากภาคส่วนชิปหน่วยความจำมีลักษณะการดำเนินงานคล้ายตลาดสินค้าโภคภัณฑ์ คือมีอุปทานล้นตลาดเป็นเรื่องปกติ, ความแตกต่างของผลิตภัณฑ์มีน้อย และอุตสาหกรรมมีความผันผวนสูงตามวัฏจักร รายได้สามารถผันผวนอย่างมาก โดยลดลง 30-50% ได้ไม่ยากในช่วงขาลง ดังที่เคยเห็นในวัฏจักรทางประวัติศาสตร์

ที่มา: รายงานทางการเงินของ Micron

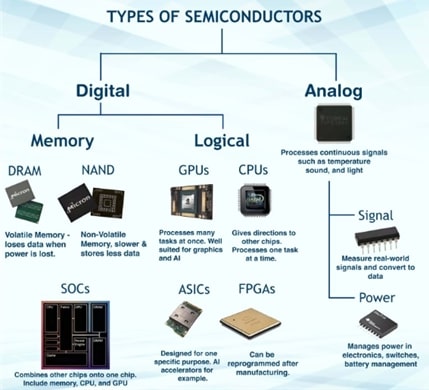

มุมมองนี้เกิดจากรูปแบบธุรกิจหลักของไมครอน ซึ่งเน้นการผลิตชิปหน่วยความจำหลักสองประเภท ได้แก่ DRAM (Dynamic Random-Access Memory) และแฟลช NAND ไมครอนทำผลงานได้ดีในธุรกิจ DRAM โดยยังคงรักษาตำแหน่งทางการแข่งขันผ่านวินัยด้านราคาและความก้าวหน้าทางเทคโนโลยี อย่างไรก็ตาม ธุรกิจ NAND กลับล้าหลัง ส่วนหนึ่งเป็นเพราะไมครอนปฏิเสธที่จะลดราคาอย่างรุนแรงในตลาดที่มีอุปทานล้น และส่วนหนึ่งเป็นเพราะ NAND ผูกติดกับภาคส่วนโทรศัพท์มือถืออย่างมาก ซึ่งซัมซุงมีความได้เปรียบด้านการเชื่อมโยงระบบนิเวศและขนาดที่แข็งแกร่งกว่า

ที่มา: VLSI FIRST

อย่างไรก็ตาม เรื่องราวแบบดั้งเดิมนี้กำลังเปลี่ยนแปลงอย่างรวดเร็ว ด้วยกระแส AI ที่เฟื่องฟู แม้ DRAM และ NAND ยังคงมีความสำคัญ แต่ก็ไม่ใช่ปัจจัยขับเคลื่อนมูลค่าหลักของไมครอนอีกต่อไป อนาคตเป็นของ HBM ซึ่งเป็น DRAM ระดับพรีเมียมที่มีอัตรากำไรสูง และกำลังกลายเป็นสิ่งที่จำเป็นอย่างยิ่งสำหรับการประมวลผลยุคใหม่

เหตุใดไมครอนจึงมีความสำคัญ: บทบาทสำคัญของ HBM

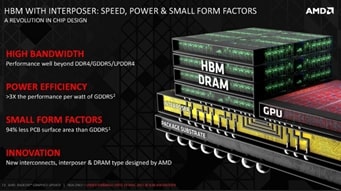

คำตอบสำหรับความสำคัญของไมครอนอยู่ที่หน่วยความจำแบนด์วิธสูง (HBM) HBM มีความสำคัญอย่างยิ่งสำหรับการประมวลผลคลาวด์และแอปพลิเคชัน AI ซึ่งต้องการปริมาณข้อมูลมหาศาล ต่างจาก DRAM ทั่วไป HBM เป็นหน่วยความจำชนิดพิเศษที่ออกแบบมาเพื่อส่งข้อมูลด้วยความเร็วที่สูงขึ้นอย่างมาก โดยทำได้ผ่านการเรียงซ้อนชิปหน่วยความจำในแนวตั้งและวางไว้ใกล้กับโปรเซสเซอร์มากที่สุด ซึ่งช่วยลดระยะทางในการเดินทางของข้อมูล สถาปัตยกรรมนี้ช่วยให้มีแบนด์วิธสูงขึ้นมากและใช้พลังงานน้อยลงเมื่อเทียบกับ DRAM ทั่วไป

HBM เหมาะอย่างยิ่งสำหรับงานที่ต้องการประสิทธิภาพสูง เช่น การฝึกอบรมและการอนุมาน AI, การเรนเดอร์กราฟิก และการประมวลผลในศูนย์ข้อมูลที่เกี่ยวข้องกับการประมวลผลชุดข้อมูลขนาดใหญ่ได้อย่างรวดเร็ว

ที่มา: AMD Presentation

หาก GPU เป็นเครื่องยนต์ที่ขับเคลื่อนการประมวลผล HBM ก็คือแรงม้าที่ทำให้มันทำงานได้เต็มที่ สำหรับการเล่นเกม DRAM มาตรฐานก็เพียงพอ แต่ในศูนย์ข้อมูล HBM ที่ไม่เพียงพอจะทำให้การประมวลผล AI ช้าลงอย่างทรมาน คล้ายกับรถยนต์สมรรถนะสูงที่ไม่มีกำลังเครื่องยนต์เพียงพอ: มันเคลื่อนที่ได้ แต่เชื่องช้า ผู้ผลิต GPU รายใหญ่อย่าง NVIDIA และ AMD ไม่สามารถทำงานได้อย่างเหมาะสมหากไม่มีผู้ผลิต HBM ที่แข็งแกร่ง GPU ที่จับคู่กับ HBM ที่ด้อยกว่าหรือไม่เพียงพอจะแทบจะไร้ประโยชน์สำหรับการประมวลผล AI ระดับสูง และไมครอน ในฐานะผู้ผลิต HBM ชั้นนำ จึงผสานรวมเข้ากับระบบนิเวศนี้อย่างลึกซึ้ง

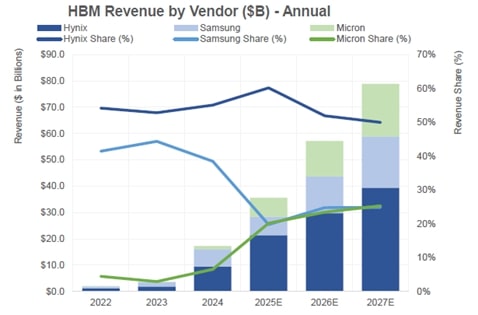

ในแง่การเงิน โอกาสนั้นมหาศาล รายได้ที่เกิดจาก HBM ในปี 2022 อยู่ที่เพียง 2 พันล้านดอลลาร์ และในปี 2024 ก็พุ่งขึ้นเป็น 1.7 หมื่นล้านดอลลาร์แล้ว ซึ่งเพิ่มขึ้นถึงแปดเท่า ตลาด HBM คาดการณ์ว่าจะเติบโต 25-30% ต่อปีในช่วงหลายปีข้างหน้า (และนี่เป็นการประมาณการที่ค่อนข้างระมัดระวัง) การนำ AI มาใช้ที่เพิ่มขึ้น, การก่อสร้างศูนย์ข้อมูลขนาดใหญ่ และผลิตภัณฑ์ HBM ใหม่ๆ ล้วนมีส่วนช่วยในการเติบโตนี้ ที่สำคัญที่สุด โดยเฉลี่ยแล้ว HBM มีอัตรากำไรขั้นต้นที่สูงกว่าอย่างมีนัยสำคัญ โดยในอดีตอยู่ที่ประมาณ 53% เทียบกับเพียง 30-40% ในช่วงวัฏจักร DRAM ปกติ การขยายอัตรากำไรนี้ช่วยให้บริษัทที่เน้น HBM อย่างไมครอนสามารถเพิ่มผลกำไรได้อย่างมากเมื่อส่วนผสมของผลิตภัณฑ์เปลี่ยนไป

NVIDIA และ AMD เป็นลูกค้ารายใหญ่ของไมครอน แต่ไมครอนยังคงมีอำนาจในการกำหนดราคาอย่างมีนัยสำคัญในตลาดที่อุปทานจำกัดนี้ ปัจจุบัน HBM คิดเป็น 20-30% ของต้นทุน GPU ทั้งหมด ซึ่งเป็นตัวเลขที่คาดว่าจะเพิ่มขึ้นเป็น 35-40% หรือมากกว่าในโมเดลรุ่นต่อไป ตัวอย่างเช่น แพลตฟอร์ม Rubin ของ NVIDIA (มีกำหนดในปี 2026 พร้อม HBM4 ขนาด 288 GB) และ MI400 ของ AMD (ปี 2026 เช่นกัน ซึ่งมี HBM4 ขนาด 432 GB)

ตำแหน่งพิเศษของไมครอนในฐานะบริษัทผลิตชิปหน่วยความจำรายใหญ่เพียงแห่งเดียวของอเมริกา เพิ่มความน่าสนใจอีกชั้นหนึ่ง บริษัทได้มุ่งมั่นที่จะลงทุน 2 แสนล้านดอลลาร์ในประเทศเพื่อการผลิตและการวิจัยและพัฒนา ซึ่งสอดคล้องกับนโยบายสำคัญของสหรัฐฯ ภายใต้การสนับสนุนจากทั้งสองพรรคและรัฐบาลในอนาคต สถานะ "ขวัญใจชาวอเมริกัน" นี้ ควบคู่ไปกับแนวโน้มการย้ายฐานการผลิตกลับมาใกล้บ้าน อาจพิสูจน์ได้ว่ามีความสำคัญอย่างยิ่งเมื่อลูกค้าปลายทางเลือกซัพพลายเออร์ ในโลกที่ให้ความสำคัญกับความยืดหยุ่นของห่วงโซ่อุปทานมากขึ้น การดำเนินงานในสหรัฐฯ ของไมครอนอาจทำให้ได้เปรียบคู่แข่งต่างชาติอย่าง SK Hynix และซัมซุง

สุดท้าย การเข้าสู่ตลาด HBM นั้นซับซ้อนอย่างยิ่ง มากกว่า DRAM หรือ NAND ทั่วไป ในขณะที่หน่วยความจำแบบดั้งเดิมเปรียบเสมือนการผลิตอิฐแต่ละก้อน HBM ต้องการการสร้างบ้านทั้งหลังด้วยการผสานรวมที่แม่นยำของชิปที่เรียงซ้อนกัน, TSVs (Through-Silicon Vias) และบรรจุภัณฑ์ขั้นสูง สิ่งนี้สร้างอุปสรรคในการเข้าสู่ตลาดที่สูงมาก ซึ่งช่วยลดความเสี่ยงที่คู่แข่งรายใหม่จะเกิดขึ้น

พลวัตส่วนแบ่งการตลาด

ไมครอนเข้าสู่ตลาด HBM ค่อนข้างช้า โดยเริ่มการผลิตที่มีนัยสำคัญในปี 2023 แม้กระนั้น บริษัทยังแสดงให้เห็นถึงการดำเนินงานของผู้บริหารที่ยอดเยี่ยม โดยสามารถได้รับความนิยมอย่างรวดเร็วแม้จะมีกำลังการผลิตที่จำกัดในตอนแรก เมื่อปัญหาคอขวดด้านกำลังการผลิตได้รับการแก้ไขอย่างสมบูรณ์ผ่านการขยายโรงงานผลิตอย่างต่อเนื่อง ขนาดธุรกิจ HBM ของไมครอนสามารถขยายตัวได้อย่างมาก การประมาณการส่วนแบ่งตลาด HBM ในปัจจุบันแสดงให้เห็นว่า SK Hynix เป็นผู้นำด้วยส่วนแบ่งตลาด 60% ตามมาด้วยซัมซุงและไมครอนที่ 20% เท่ากัน อย่างไรก็ตาม ส่วนแบ่งของไมครอนกำลังเติบโตอย่างรวดเร็ว SK Hynix ครองตลาดส่วนใหญ่เนื่องจากความได้เปรียบของผู้บุกเบิก แต่ส่วนแบ่งของทั้งไมครอนและซัมซุงจะค่อยๆ เพิ่มขึ้นเมื่อเวลาผ่านไป

ที่มา: Wells Fargo

ปัจจุบัน SK Hynix ยังคงเป็นซัพพลายเออร์ HBM หลักของ NVIDIA แต่แนวโน้มการกระจายความเสี่ยงเป็นผลดีต่อไมครอน NVIDIA มีแนวโน้มที่จะจัดหาจากไมครอนเนื่องจากข้อเสนอที่คุ้มค่ากว่าและข้อพิจารณาทางภูมิรัฐศาสตร์

นักลงทุนจำนวนมากที่กำลังมองหา "NVIDIA รายต่อไป" ชี้ไปที่ไมครอน โดยสังเกตเห็นความคล้ายคลึงกันที่โดดเด่น: บริษัทชิปที่มีความสามารถแต่มีมูลค่าต่ำกว่าที่ควร ซึ่งกำลังจะได้รับการเปลี่ยนแปลงด้วย AI เช่นเดียวกับ NVIDIA ก่อนกระแส AI

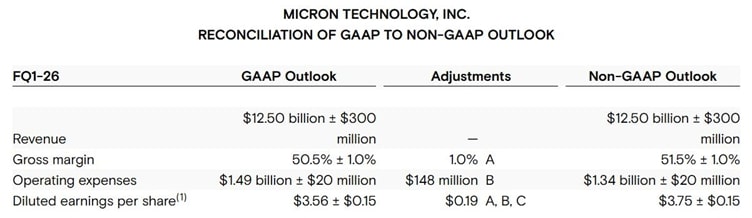

แนวโน้มผลประกอบการและมูลค่าหุ้น

ที่มา: MU Presentation

นักลงทุนควรซื้อตอนนี้หรือไม่? ผลประกอบการที่กำลังจะมาถึงของไมครอนคาดว่าจะสะท้อนการเติบโตที่แข็งแกร่งซึ่งขับเคลื่อนโดยความต้องการ AI รายได้คาดการณ์ว่าจะสูงถึง 1.25-1.28 หมื่นล้านดอลลาร์ ซึ่งแสดงถึงการเติบโตมากกว่า 45% เมื่อเทียบเป็นรายปี กำไรต่อหุ้น (EPS) คาดว่าจะอยู่ที่ประมาณ 3.83-3.90 ดอลลาร์ ซึ่งเป็นการปรับปรุงที่ดีขึ้นอย่างมากจาก 1.79 ดอลลาร์ (+115%) ในช่วงเดียวกันของปีก่อนหน้า

แม้ราคาหุ้นจะปรับตัวขึ้นอย่างมีนัยสำคัญ โดยเพิ่มขึ้นประมาณ 165% นับจากต้นปี ณ เวลาที่ทำการวิเคราะห์นี้ ไมครอนยังคงมีมูลค่าที่น่าสนใจ เมื่อใช้อัตราส่วน PEG (PE เทียบกับการเติบโต) ไมครอนมีคะแนนมูลค่าหุ้นที่น่าดึงดูดใจที่สุดในกลุ่มเซมิคอนดักเตอร์ที่เพียง 0.18 (และโดยปกติแล้วค่า PEG ที่ต่ำกว่า 1.00 ถือว่าถูก) ซึ่งบ่งชี้ว่ามีมูลค่าต่ำกว่าที่ควรอย่างมากเมื่อเทียบกับเส้นทางการเติบโตของบริษัท

ความเสี่ยงที่ต้องพิจารณา

แม้สถานการณ์ขาขึ้นจะแข็งแกร่ง แต่ความเสี่ยงก็ยังคงมีอยู่ HBM แม้จะมีการเติบโต แต่ก็ยังคิดเป็นเพียงประมาณ 21% ของรายได้ทั้งหมดของไมครอน ซึ่งหมายความว่าวัฏจักรในธุรกิจ DRAM และ NAND แบบดั้งเดิมยังคงเป็นความเสี่ยง

อย่างไรก็ตาม สภาวะตลาดปัจจุบันสำหรับ DRAM แบบดั้งเดิมค่อนข้างดี โดยอุปทานไม่สามารถตอบสนองความต้องการที่พุ่งสูงขึ้น ซึ่งส่วนใหญ่เกี่ยวข้องกับ AI ด้วยเช่นกัน กำลังการผลิต DRAM จำนวนมากได้ถูกจัดสรรใหม่เพื่อการผลิต HBM และศูนย์ข้อมูล AI ก็ใช้ DRAM มาตรฐานจำนวนมากเช่นกัน นั่นเป็นเหตุผลที่เราเห็นราคา DRAM สปอตอยู่ที่ระดับสูงสุดเป็นประวัติการณ์

ที่มา: TrendForce

เราเห็นว่าไมครอนกำลังใช้ประโยชน์จากสถานการณ์นี้อย่างเต็มที่ ในไตรมาสล่าสุด (Q4 2025) ไมครอนมีรายได้ 54% และกำไรจากการดำเนินงาน 65% จากลูกค้าคลาวด์และศูนย์ข้อมูล ซึ่งตอกย้ำถึงความโดดเด่นของส่วนธุรกิจนี้

ที่มา: Wells Fargo

อย่างไรก็ตาม แม้ว่าพลวัตของอุปทาน-อุปสงค์จะเอื้ออำนวยในตอนนี้ ทั้ง NAND และ DRAM ยังคงมีแนวโน้มที่จะเข้าสู่ช่วงขาลง และในอนาคตอันใกล้นี้ เราอาจเห็นชิป DRAM และ NAND แบบดั้งเดิมจำนวนมากกลายเป็นของล้าสมัย ซึ่งจะทำให้การเติบโตของรายได้และอัตรากำไรลดฮวบลงได้ เหมือนกับที่เราเห็นเมื่อ 2-3 ปีที่แล้ว

ไมครอนในวันนี้สะท้อนถึงช่วงนั้น แต่ขาดกำแพงป้องกันทางซอฟต์แวร์ที่แข็งแกร่งของ NVIDIA (เช่น CUDA ซึ่งทำให้ผู้พัฒนาถูกผูกมัด) หน่วยความจำยังคงเป็นสินค้าโภคภัณฑ์มากกว่า โดยปราศจากการผูกมัดระบบนิเวศที่เทียบเท่ากัน การกระจุกตัวของลูกค้าเป็นอีกหนึ่งความกังวล โดย NVIDIA คิดเป็นประมาณ 20% ของรายได้ (ทั้งทางตรงและทางอ้อม) การชะลอตัวของการใช้จ่าย AI หรือการเปลี่ยนแปลงความชอบของซัพพลายเออร์อาจส่งผลกระทบต่อผลประกอบการได้

สุดท้าย การแข่งขันจาก SK Hynix และซัมซุงยังคงรุนแรง โดยเฉพาะอย่างยิ่งเมื่อผู้เล่นทั้งสามรายเร่งการผลิต HBM4 และรุ่นต่อๆ ไป ซึ่งหมายความว่าความผิดพลาดทางกลยุทธ์เพียงครั้งเดียวอาจทำให้ไมครอนล้าหลังด้านเทคโนโลยีได้

บทสรุป

ไมครอน เทคโนโลยี อยู่ที่จุดเปลี่ยนสำคัญ เมกะเทรนด์ AI กำลังยกระดับ HBM จากผลิตภัณฑ์เฉพาะกลุ่มไปสู่ตัวขับเคลื่อนที่สำคัญของการประมวลผลยุคใหม่ ผลักดันไมครอนจากผู้เล่นในตลาดสินค้าโภคภัณฑ์ที่มีวัฏจักรไปสู่บริษัทที่เน้นการเติบโตด้วยอัตรากำไรสูง การดำเนินงานที่แข็งแกร่ง, ข้อได้เปรียบที่เน้นสหรัฐฯ เป็นศูนย์กลาง, ส่วนแบ่งการตลาดที่ขยายตัว และมูลค่าหุ้นที่สมเหตุสมผล ล้วนสนับสนุนแนวโน้มเชิงบวก แม้ความเสี่ยงเช่นวัฏจักร, กำแพงป้องกันที่จำกัด และการกระจุกตัวของลูกค้า ต้องใช้ความระมัดระวัง แต่ผลตอบแทนก็ดูมีนัยสำคัญสำหรับนักลงทุนระยะยาว ไมครอนอาจพิสูจน์ได้ว่าเป็นหนึ่งในวิธีที่ดีที่สุดในการลงทุนในโครงสร้างพื้นฐาน AI ที่กำลังสร้างขึ้นอย่างต่อเนื่อง

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ