ฟองสบู่แตก? MSTR: วิกฤตสภาพคล่องรุนแรงกว่าการล่มสลายของ Bitcoin

พอดแคสต์ AI

Bitcoin ร่วงลงกว่า 35% สู่ระดับ 80,000 ดอลลาร์ เนื่องจากการตึงตัวของสภาพคล่องทั่วโลกที่คาดไม่ถึง การหยุดชะงักของการออก Stablecoin และการเทขาย Yen carry trade หุ้น MSTR ร่วงลง 60% จากจุดสูงสุด สะท้อนการปรับฐานของ Bitcoin และถูกกดดันจากแผน MSCI ถอดถอนหุ้นสินทรัพย์ดิจิทัล MSTR อาศัยกลไก mNAV ซึ่งใช้ส่วนพรีเมียมในการขยายผลตอบแทน Bitcoin โดยมีกลยุทธ์ Flywheel ที่อาศัยการออกหุ้นเมื่อ mNAV สูง แต่ Flywheel ล้มเหลวเมื่อ mNAV ลดลง นำไปสู่การขาดทุนหนัก โครงสร้างหนี้ MSTR มีความเสี่ยงจากการขายชอร์ตของกองทุนเฮดจ์ฟันด์ แต่ MSTR มีกลยุทธ์ "ซื้อเวลา" ด้วยหนี้ระยะยาวและสำรองเงินสดเพื่อรองรับดอกเบี้ย โดยมีเป้าหมายรักษาระดับ "Bitcoin ต่อหุ้น"

Bitcoin ปรับฐานท่ามกลางสภาพคล่องทั่วโลกที่ลดลง

ในเดือนธันวาคม 2025 ตลาดสินทรัพย์คริปโทฯ ต้องเผชิญกับบททดสอบที่รุนแรงและน่าตกใจ หลังจาก Bitcoin แตะระดับสูงสุดเป็นประวัติการณ์ที่ 126,000 ดอลลาร์ ก็ได้ปรับฐานลงอย่างรวดเร็ว ดิ่งลงสู่ระดับประมาณ 80,000 ดอลลาร์ ซึ่งเป็นการปรับฐานสูงสุดกว่า 35% ถือเป็นการล้างตลาดครั้งใหญ่ที่สุดในวัฏจักรขาขึ้นปัจจุบัน

ปัจจัยเร่งหลักคือภาวะสภาพคล่องทั่วโลกที่ตึงตัวขึ้นอย่างไม่คาดคิดในช่วงปลายเดือนพฤศจิกายน วิกฤตรัฐบาลสหรัฐฯ ปิดทำการทำให้บัญชีทั่วไปของกระทรวงการคลัง (TGA) ทำหน้าที่เหมือนฟองน้ำขนาดยักษ์ ดูดซับเงินสำรองของธนาคารไปนับล้านล้านดอลลาร์ นอกจากนี้ การหยุดชะงักกะทันหันของการออก Stablecoin ยังส่งผลให้แหล่งเงินทุนที่เคยอุดมสมบูรณ์ในตลาดเหือดหายไปทันที ในขณะเดียวกัน ผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นที่พุ่งสูงขึ้นได้กระตุ้นให้เกิดการคลายสถานะของ Yen carry trade เป็นวงกว้าง ขณะที่สัญญาณการคุมเข้มกฎระเบียบจากจีนก็กระตุ้นให้เกิดการเทขายอย่างตื่นตระหนกจากนักลงทุนที่ทำกำไรเป็นล็อตสุดท้าย นอกเหนือจากปัจจัยมหภาคเหล่านี้ สาเหตุทางเทคนิคที่ลึกกว่านั้นคือการใช้เลเวอเรจขาขึ้นที่มากเกินไปจนถึงจุดสูงสุดของวัฏจักร ส่งผลให้สมุดคำสั่งซื้อขายเบาบางมาก ทำให้ตลาดอ่อนไหวต่อความผันผวนเพียงเล็กน้อย ซึ่งเพียงพอที่จะกระตุ้นให้เกิดปฏิกิริยาลูกโซ่ของการบังคับขาย (liquidation) แบบโดมิโน เร่งให้ราคาดิ่งลงอย่างรุนแรง

MSTR: ตัวเร่งปฏิกิริยาด้วยเลเวอเรจท่ามกลางวิกฤตสภาพคล่อง

ในฐานะหุ้นที่มีความสัมพันธ์อย่างมากกับ Bitcoin ราคาหุ้นของ MSTR สะท้อนเส้นทางของ Bitcoin แต่มีการขาดทุนที่เพิ่มขึ้นอย่างมีนัยสำคัญ นอกเหนือจากการลดลงของราคาของสินทรัพย์อ้างอิง (Bitcoin) แล้ว MSTR ยังถูกกระทบจากแรงกดดันในการเทขายของสถาบันเป้าหมาย โดย MSCI ได้ประกาศแผนการที่จะถอดถอนบริษัทที่ลงทุนในสินทรัพย์ดิจิทัลอย่างมากออกจากระบบดัชนี ซึ่งเป็นการปรับเปลี่ยนที่คาดว่าจะนำไปสู่กระแสเงินทุนไหลออกของกองทุนพาสซีฟระหว่าง 2.8 พันล้านถึง 11.6 พันล้านดอลลาร์ ยิ่งไปกว่านั้น การลดอันดับในดัชนี Nasdaq 100 ที่อาจเกิดขึ้นในช่วงปลายปี ประกอบกับรายงานที่เป็นลบจากธนาคารวอลล์สตรีทรายใหญ่อย่าง JPMorgan ยิ่งกระตุ้นความสนใจในการขายชอร์ต

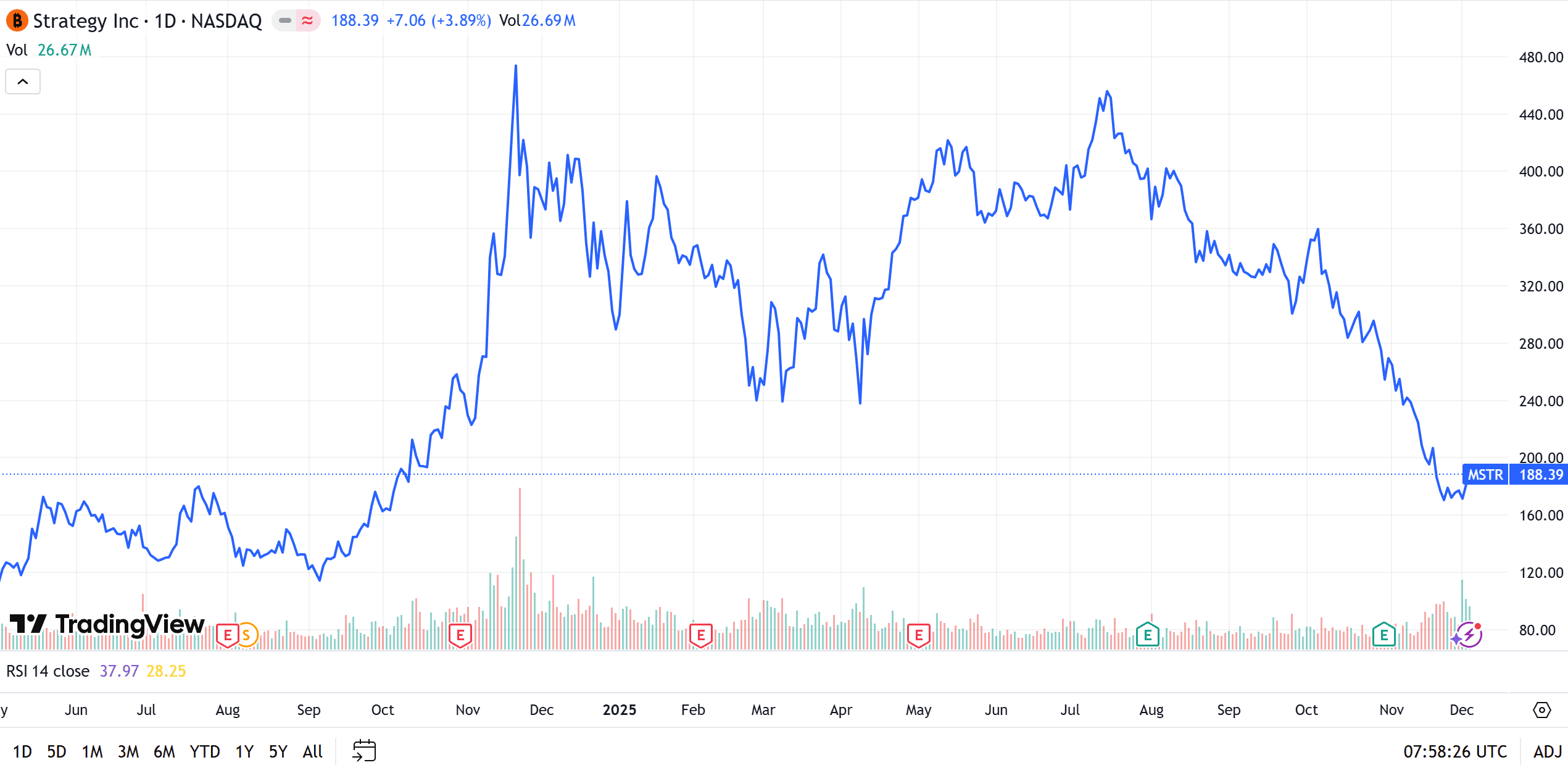

ภายใต้พายุที่สมบูรณ์แบบของปัจจัยลบหลายประการ ราคาหุ้นของ MSTR ได้รับการปรับฐานอย่างรุนแรงในช่วงต้นเดือนธันวาคม โดยลดลงกว่า 60% จากจุดสูงสุดในเดือนกรกฎาคมที่ 457 ดอลลาร์ มูลค่าตลาดของบริษัทหายไปกว่า 40% เฉพาะในเดือนพฤศจิกายนเท่านั้น ในวันที่ 1 ธันวาคม หุ้นได้แตะระดับต่ำสุดใหม่ประจำปีที่ 155.61 ดอลลาร์ชั่วขณะ และมูลค่าตลาดลดลงจากจุดสูงสุดหลายแสนล้านดอลลาร์เหลือประมาณ 5.2 หมื่นล้านดอลลาร์ ซึ่งเป็นการร่วงลงที่รุนแรงกว่า Bitcoin เองมาก

ถอดรหัส MSTR: จากบริษัทซอฟต์แวร์สู่กลไกขับเคลื่อนพรีเมียม

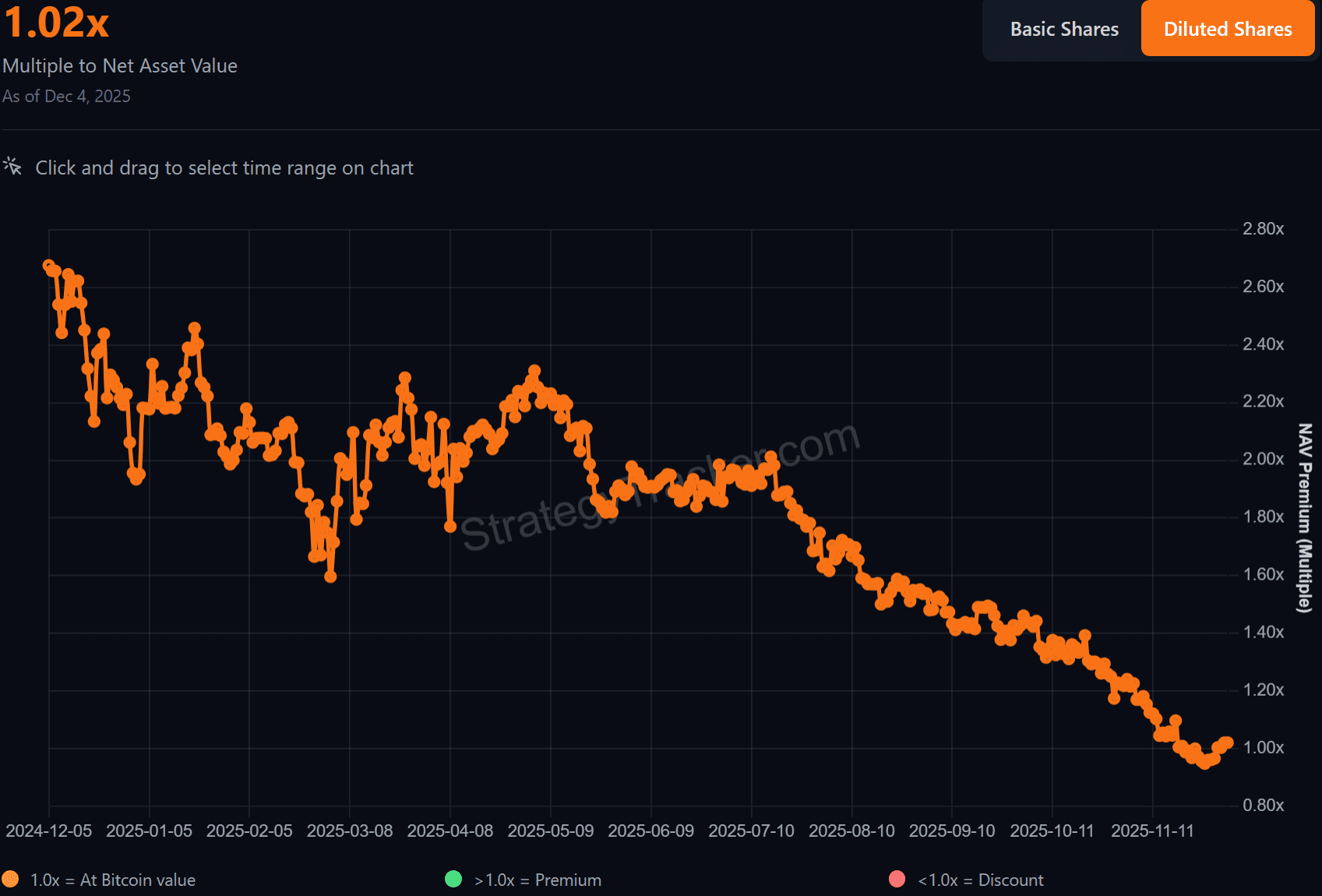

เพื่อทำความเข้าใจความผันผวนที่สูงเกินจริงของ MSTR เราต้องเริ่มต้นที่กลไกการดำเนินงานที่เป็นเอกลักษณ์ นั่นคือ mNAV (อัตราส่วนมูลค่าตลาดต่อมูลค่าสินทรัพย์สุทธิ) MSTR ไม่ใช่บริษัทซอฟต์แวร์แบบดั้งเดิมอีกต่อไป แต่เป็นกลไกที่ซับซ้อนซึ่งใช้ตราสารทางการเงินเพื่อขยายความเคลื่อนไหวของ Bitcoin หลักการดำเนินธุรกิจหลักของบริษัทวนเวียนอยู่กับ "ส่วนพรีเมียม" การซื้อ MSTR จึงเท่ากับการซื้อ Bitcoin แบบใช้เลเวอเรจโดยพื้นฐานแล้ว

หลักการพื้นฐานนี้สามารถอธิบายได้ด้วย "ทฤษฎีห้องเก็บไวน์": สมมติว่า MSTR คือห้องเก็บไวน์ และ Bitcoin คือเหล้าเหมาไถที่เก็บอยู่ภายใน หากราคาตลาดของเหมาไถอยู่ที่ 100 ดอลลาร์ และราคาโอนของห้องเก็บไวน์ก็อยู่ที่ 100 ดอลลาร์ อัตรา mNAV จะเป็น 1 อย่างไรก็ตาม ในภาวะที่ตลาดคลั่งไคล้ นักลงทุนที่ไม่สามารถซื้อเหล้าได้โดยตรงเนื่องจากข้อจำกัดด้านกฎระเบียบ หรือผู้ที่เชื่อว่าผู้ดูแลห้องเก็บไวน์ (Saylor) สามารถสร้างเหล้าเพิ่มได้ในอนาคต ก็ยินดีที่จะจ่าย 200 ดอลลาร์เพื่อครอบครองห้องเก็บไวน์นี้ ณ จุดนี้ mNAV จะกลายเป็น 2 โดยปัจจัยส่วนเกินหนึ่งส่วนนั้นคือ "ส่วนพรีเมียม" ยิ่ง mNAV สูงเท่าใด มูลค่าทางอารมณ์ที่ตลาดให้ก็ยิ่งบ้าคลั่งมากขึ้นเท่านั้น

Saylor Flywheel: วงจรป้อนกลับเชิงบวกที่ขับเคลื่อนด้วยส่วนพรีเมียม

ในช่วงวัฏจักรตลาดกระทิง Michael Saylor ได้สร้าง "กลยุทธ์ Flywheel" ที่เกือบจะสมบูรณ์แบบขึ้นมา เมื่อ mNAV อยู่ในระดับสูง (กล่าวคือ มีส่วนพรีเมียมมาก) บริษัทจะออกหุ้นใหม่เชิงรุก เนื่องจากราคาหุ้นสูง บริษัทจึงสามารถระดมเงินสดจำนวนมากด้วยจำนวนหุ้นที่น้อยที่สุด และนำเงินสดนี้ไปซื้อ Bitcoin ได้ทันที ความมหัศจรรย์คือ แม้ทุนเรือนหุ้นจะเพิ่มขึ้น แต่อัตราการเติบโตของ Bitcoin ที่ได้มานั้น กลับแซงหน้าอัตราการลดทอนมูลค่าหุ้นอย่างมาก เนื่องมาจากส่วนพรีเมียมที่สูง ซึ่งส่งผลให้ "Bitcoin ต่อหุ้น" เพิ่มขึ้น การเพิ่มขึ้นของมูลค่าต่อหุ้นนี้ยังกระตุ้นความเชื่อมั่นในตลาดให้สูงขึ้นไปอีกผลักดันให้ส่วนพรีเมียม mNAV เพิ่มขึ้น และทำให้บริษัทสามารถออกหุ้นได้มากขึ้นในราคาที่สูงยิ่งขึ้นไปอีก ยิ่ง mNAV สูงเท่าใด Flywheel ก็ยิ่งหมุนเร็วขึ้น และมีการสะสม Bitcoin มากขึ้นเท่านั้น ซึ่งเป็นรูปแบบที่พิสูจน์แล้วว่าประสบความสำเร็จอย่างไม่ผิดพลาดในแนวโน้มขาขึ้น

ความล้มเหลวของ Flywheel และปรากฏการณ์ Davis Double Kill

อย่างไรก็ตาม เงื่อนไขเดียวที่จำเป็นสำหรับ Flywheel นี้ในการทำงานคือความเต็มใจของตลาดที่จะจ่ายส่วนพรีเมียม กล่าวคือ mNAV จะต้องมากกว่า 1 อย่างมีนัยสำคัญ เมื่อใดที่ mNAV ถอยกลับไปที่ 1 หรือต่ำกว่านั้น Flywheel ก็จะล้มเหลวทันที และนักลงทุนจะต้องเผชิญกับ "ปรากฏการณ์ Davis Double Kill" ที่รุนแรง ยกตัวอย่างจากตลาดล่าสุด: เมื่อราคาหุ้นของ MSTR อยู่ที่ 456 ดอลลาร์ mNAV สูงถึง 2 ซึ่งหมายความว่าครึ่งหนึ่งของราคาหุ้นคือมูลค่า Bitcoin และอีกครึ่งหนึ่งคือส่วนพรีเมียมทางอารมณ์ล้วนๆ เมื่อราคา Bitcoin ลดลงจาก 120,000 ดอลลาร์เหลือ 92,000 ดอลลาร์ (ลดลง 23%) ความตื่นตระหนกในตลาดทำให้ส่วนพรีเมียมร่วงจาก 2 เท่าเหลือ 1.2 เท่า (ส่วนพรีเมียมลดลง 40%) การรวมกันของทั้งสองปัจจัยนี้ส่งผลให้ราคาหุ้นของ MSTR ลดลงครึ่งหนึ่งเหลือประมาณ 181 ดอลลาร์ หรือลดลงถึง 60% นี่คือฝันร้ายของผู้ถือ MSTR: โดยพื้นฐานแล้ว การที่ราคาหุ้นพังทลายลงนั้นไม่ได้เกิดจากการล่มสลายของ Bitcoin แต่เป็นการแตกของฟองสบู่ส่วนพรีเมียมที่สร้างความเสียหายอย่างร้ายแรง

ความเสี่ยงหางยาว: วงจรมรณะที่กระตุ้นโดยหุ้นกู้แปลงสภาพเพื่อทำกำไร

สิ่งที่อันตรายยิ่งกว่าความล้มเหลวของ Flywheel คือ "วงจรมรณะ" ที่ซ่อนอยู่ในโครงสร้างเงินทุน ซึ่งส่วนใหญ่เกิดจากการที่ MSTR พึ่งพาเงินทุนจาก "หุ้นกู้แปลงสภาพ" อย่างหนัก และกลไกการทำกำไรโดยกองทุนเฮดจ์ฟันด์ที่เกี่ยวข้อง

MSTR ออกหุ้นกู้แปลงสภาพชนิดไม่ด้อยสิทธิจำนวนมากเพื่อซื้อ Bitcoin ผู้ซื้อหุ้นกู้เหล่านี้มักเป็นสถาบันที่ทำกำไรจากส่วนต่างที่แสวงหาผลตอบแทนที่ปราศจากความเสี่ยง เพื่อป้องกันความเสี่ยงด้านหุ้นที่ฝังอยู่ในหุ้นกู้แปลงสภาพ สถาบันเหล่านี้จะสร้างสถานะขายชอร์ตในหุ้น MSTR จำนวนมากในตลาดรองควบคู่ไปกับการซื้อหุ้นกู้ ซึ่งสร้างวงจรป้อนกลับเชิงลบที่อันตราย: เมื่อราคาหุ้นลดลง สถาบันจะเพิ่มแรงกดดันในการขายชอร์ตเพื่อรักษาสัดส่วนการป้องกันความเสี่ยง หรือเพื่อทำกำไรจากการขายชอร์ตที่ได้ผล ยิ่งราคาหุ้นลดลงลึกเท่าใด ความสามารถของ MSTR ในการระดมทุนด้วยหนี้สิน หรือซื้อ Bitcoin เพิ่มเติมโดยการออกหุ้นในราคาที่เหมาะสมก็ยิ่งอ่อนแอลงเท่านั้น หากถูกบีบให้ต้องออกหุ้นในราคาต่ำ ก็จะลดทอนมูลค่าของผู้ถือหุ้นเดิมอย่างรุนแรง และผลักดันราคาหุ้นให้ลดลงไปอีก กลไกการขายชอร์ตนี้ ซึ่งเป็นส่วนสำคัญของโครงสร้างทางการเงิน ก่อให้เกิดวังวนการเทขายขนาดใหญ่ในช่วงขาลงของตลาด ซึ่งหมายความว่าราคาหุ้นอาจดิ่งลงอย่างรุนแรงแม้บริษัทจะไม่ได้ขาย Bitcoin ออกไปเลยก็ตาม

ปัจจัยมหภาคหลัก: เรื่องราวระยะยาวของ Bitcoin ยังคงไม่เปลี่ยนแปลง

แม้จะมีการขาดทุนอย่างหนักในระยะสั้น แต่หลักการพื้นฐานของ Bitcoin ในฐานะ "ทองคำดิจิทัล" และเครื่องมือป้องกันความเสี่ยงจากการด้อยค่าของสกุลเงินกระดาษยังคงอยู่ครบถ้วน จากมุมมองมหภาค Bitcoin กำลังอยู่ในจุดเปลี่ยนที่สำคัญของ "การส่งมอบครั้งใหญ่" ซึ่งฐานผู้ซื้อหลักได้เปลี่ยนจากนักลงทุนรายย่อยไปสู่สถาบันการเงินยักษ์ใหญ่แบบดั้งเดิมอย่างสมบูรณ์ ประตูของช่องทางการบริหารความมั่งคั่งในสหรัฐฯ กำลังเปิดออก นี่คือ "จอกศักดิ์สิทธิ์" ของการทำให้สินทรัพย์คริปโทฯ กลายเป็นของสถาบัน ด้วยการที่ Morgan Stanley, Citi และ Bank of America ได้เปิดช่องทางการจัดสรรสินทรัพย์คริปโทฯ ให้กับฐานลูกค้าจำนวนมหาศาลของตนอย่างต่อเนื่อง และ Vanguard ก็อนุญาตให้ซื้อขายกองทุน ETF คริปโทฯ ได้ ทำให้เงินทุนระยะยาวมูลค่าหลายล้านล้านดอลลาร์กำลังไหลเข้าสู่ตลาด เงินทุนนี้มีความคงทนสูงมาก ซึ่งแตกต่างโดยพื้นฐานจากพฤติกรรม "ไล่ซื้อตอนราคาขึ้น ขายทิ้งตอนราคาลง" ของนักเทรดรายย่อย ยิ่งไปกว่านั้น ด้วยการที่รัฐบาลทรัมป์เสนออย่างชัดเจนให้รวม Bitcoin ไว้ในแผน 401k และความเป็นไปได้ที่กองทุนความมั่งคั่งแห่งชาติจะเข้ามาในอนาคต Bitcoin กำลังจะก้าวข้ามจากการเป็นสินทรัพย์ทางเลือกสู่สินทรัพย์สำรองหลัก เมื่อกระบวนการนี้เสร็จสมบูรณ์ ความผันผวนในปัจจุบันอาจเป็นเพียงจุดเล็กๆ บนกราฟระยะยาวเท่านั้น

การป้องกันงบดุลของ MSTR: ปรัชญาการเอาตัวรอดด้วยการซื้อเวลา

ความเข้าใจผิดที่ใหญ่ที่สุดเกี่ยวกับ MSTR คือการนำตรรกะ "Margin call/Liquidation" ของนักลงทุนรายย่อยมาใช้กับงบดุลของบริษัทแบบหยาบๆ นักลงทุนกังวลว่าหากราคา Bitcoin ลดลงต่ำกว่าต้นทุนของ MSTR (ปัจจุบันอยู่ที่ประมาณ 74,000 ดอลลาร์) บริษัทจะต้องเผชิญกับการบังคับขาย อย่างไรก็ตาม MSTR ไม่ได้ใช้เลเวอเรจสัญญาที่อิงกับตลาดแลกเปลี่ยน และ Bitcoin ส่วนใหญ่ที่ถือครองอยู่ก็ไม่ได้ถูกนำไปค้ำประกัน

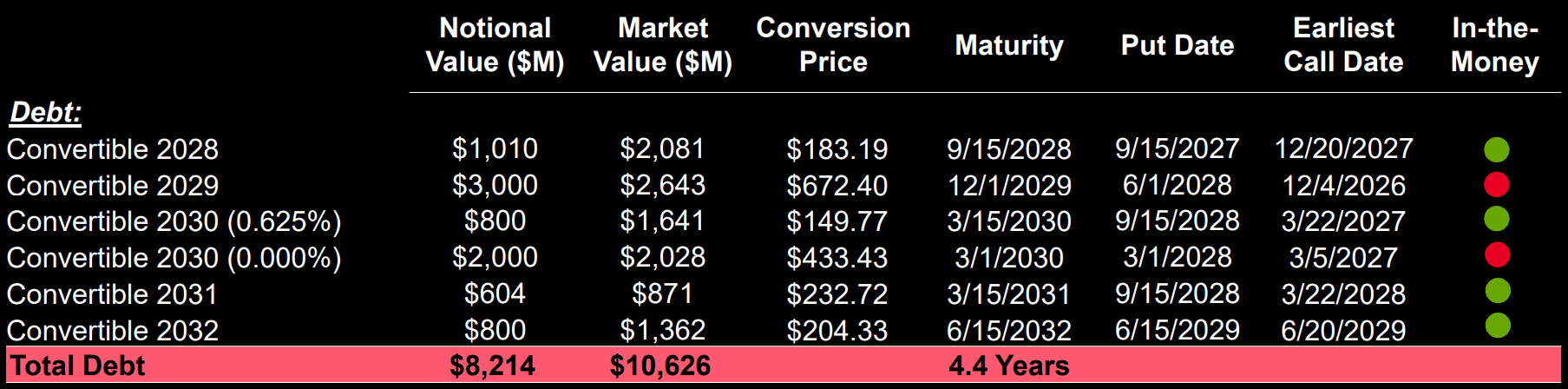

รูปแบบหนี้สินหลักของ MSTR คือ "หุ้นกู้แปลงสภาพชนิดไม่ด้อยสิทธิแบบไม่มีหลักประกัน" ซึ่งหมายความว่า ไม่ว่าราคา Bitcoin จะผันผวนรุนแรงเพียงใด แม้ในทางทฤษฎีจะลดลงสู่ระดับต่ำสุดขีด ตราบใดที่บริษัทยังไม่ผิดนัดชำระหนี้ เจ้าหนี้ก็ไม่มีสิทธิ์เรียกร้องให้เข้าครอบครองหรือบังคับขายสินทรัพย์ Bitcoin ของบริษัท ลักษณะหนี้สินนี้ชี้ให้เห็นว่า MSTR เผชิญกับ "ความเสี่ยงด้านความสามารถในการชำระหนี้" มากกว่า "ความเสี่ยงจากความผันผวนของราคา" การลดลงต่ำกว่าต้นทุนเป็นเพียงการนำไปสู่ผลขาดทุนที่ยังไม่เกิดขึ้นจริงในงบการเงิน และจะไม่กระตุ้นวิกฤตสภาพคล่องโดยตรง

สร้างกำแพงเวลา: โครงสร้างหนี้แบบขั้นบันไดเพื่อรับมือวัฏจักร

MSTR ได้สร้างช่วงเวลาปลอดภัยที่ยาวนานมากผ่านการบริหารจัดการระยะเวลาหนี้สินที่ซับซ้อน ซึ่งเป็นหัวใจสำคัญของกลยุทธ์ "ซื้อเวลา" จากการวิเคราะห์โครงสร้างหนี้ล่าสุด บริษัทได้จัดลำดับวันครบกำหนดชำระหนี้ไว้ การชำระคืนเงินต้นขนาดใหญ่ครั้งแรกจะยังไม่ถึงกำหนดจนกว่าจะถึงเดือนกันยายน 2028 โดยหนี้สินถัดไปจะขยายไปถึงปี 2029, 2030 และแม้กระทั่ง 2032 ซึ่งหมายความว่าบริษัทได้ปกป้องตนเองจากแรงกดดันในการชำระคืนเงินต้นได้อย่างสมบูรณ์เป็นเวลานานเกือบสามปี แม้ว่า Bitcoin จะเข้าสู่ตลาดหมีที่ยืดเยื้อหรือช่วงราคาเคลื่อนที่ในกรอบแคบ MSTR ก็ไม่ถูกบังคับให้ขายสินทรัพย์ในราคาต่ำ การจัดโครงสร้างหนี้ระยะยาวนี้ทำให้บริษัทมีความอดทนเชิงกลยุทธ์อย่างมหาศาล ทำให้สามารถเพิกเฉยต่อผลขาดทุนในงบการเงินระยะสั้นถึงกลาง และรอคอยวัฏจักร Bitcoin Halving ครั้งต่อไป หรือการเปลี่ยนแปลงของสภาพคล่องมหภาคได้อย่างใจเย็น ตราบใดที่เวลายังอยู่ข้าง MSTR ความผันผวนของราคาในระยะสั้นก็เป็นเพียงแค่เสียงรบกวนเท่านั้น

กำแพงป้องกันกระแสเงินสด: ดอกเบี้ยจ่ายล่วงหน้าและกลไก ATM

เพื่อให้แน่ใจว่าจะไม่เกิดการผิดนัดชำระทางเทคนิคในช่วงเวลาการถือครองหนี้ที่ยาวนาน MSTR ได้สร้างกลไกประกันสองชั้นขึ้นมา ประการแรกคือมีเงินสำรองเงินสดที่แข็งแกร่ง บริษัทไม่ได้ใช้เงินทุกบาททุกสตางค์ที่ระดมได้ไปซื้อ Bitcoin แต่ได้สำรองเงินสดและรายการเทียบเท่าเงินสดไว้ประมาณ 1.44 พันล้านดอลลาร์ กองทุนนี้ถูกจัดสรรไว้โดยเฉพาะเพื่อครอบคลุมดอกเบี้ยหนี้สินและเงินปันผลหุ้นบุริมสิทธิเป็นระยะเวลาประมาณ 21 เดือนหรือนานกว่านั้น กลยุทธ์นี้โดยพื้นฐานแล้วคือ "การชำระล่วงหน้า" สำหรับความต้องการกระแสเงินสดในอนาคต ซึ่งเป็นการตัดวงจรการส่งผ่านที่ราคาเหรียญที่ลดลงนำไปสู่การลดลงของกระแสเงินสดจากการดำเนินงาน

ประการที่สอง MSTR มีความสามารถในการระดมทุนผ่านหุ้นแบบ "ATM (At-The-Market)" ที่ทรงพลัง แม้ราคาหุ้นจะลดลง ตราบใดที่ยังมีส่วนพรีเมียมอยู่ บริษัทยังคงสามารถระดมสกุลเงินทั่วไปได้ด้วยการออกหุ้นสู่ตลาดรอง ความสามารถในการแปลงหุ้นที่มีมูลค่าสูงเป็นกระแสเงินสดได้ทันทีนี้ ช่วยให้ MSTR สามารถเติมเต็มเงินสำรองดอกเบี้ยได้อย่างต่อเนื่อง สร้างความมั่นใจในผลตอบแทนของเจ้าหนี้ และด้วยเหตุนี้จึงป้องกันการผิดนัดชำระหนี้ได้

วิวัฒนาการของโครงสร้างเงินทุน: จากการทำกำไรจากความผันผวนสู่รากฐานตราสารหนี้

ในการพัฒนาระบบป้องกันตัว MSTR กำลังแสดงให้เห็นถึงรูปแบบขั้นสูงของการบริหารจัดการเงินทุนที่ครบวงจร ในช่วงแรก MSTR พึ่งพาหุ้นกู้แปลงสภาพเป็นหลัก ซึ่งมีแนวโน้มที่จะดึงดูดการขายชอร์ตเพื่อทำกำไรของกองทุนเฮดจ์ฟันด์ ปัจจุบัน บริษัทกำลังเปลี่ยนผ่านอย่างมีกลยุทธ์ไปสู่โครงสร้างเงินทุนที่มั่นคงยิ่งขึ้น ด้วยการนำเสนอเครื่องมืออย่าง "หุ้นบุริมสิทธิชนิดไม่กำหนดวันไถ่ถอน" ที่มุ่งเป้าไปที่นักลงทุนสถาบัน MSTR กำลังลดการพึ่งพาช่องทางการระดมทุนเพียงช่องทางเดียว เครื่องมือใหม่เหล่านี้ไม่มีวันครบกำหนดไถ่ถอนที่แน่นอน และต้องการเพียงการจ่ายเงินปันผลคงที่ ซึ่งไม่เพียงแต่เปิดตลาดกองทุนบำนาญและกองทุนประกันขนาดใหญ่เท่านั้น แต่ที่สำคัญกว่านั้นคือ ลดความเสี่ยงจากแรงกดดันในการ "ชำระคืนเงินต้น" ลงเหลือเพียง "การชำระดอกเบี้ย" โครงสร้างเงินทุนที่แข็งแกร่งยิ่งขึ้นนี้ช่วยให้บริษัทสามารถเข้าถึงช่องทางการระดมทุนได้แม้ในขณะที่ราคา Bitcoin อยู่ภายใต้แรงกดดัน และยังสามารถใช้รายได้ที่เกิดจากการให้กู้ยืม Bitcoin เพื่อคลี่คลายความตึงเครียดทางการเงินเพิ่มเติม ทำให้บรรลุเป้าหมายการอยู่ร่วมกันระหว่างความผันผวนสูงด้านสินทรัพย์และความมั่นคงสูงด้านหนี้สินได้อย่างแท้จริง

บทสรุป

โดยสรุป การร่วงลงในปัจจุบันของ MSTR เป็นการกลับสู่มูลค่าที่แท้จริงของส่วนพรีเมียมจากแบบจำลองการประเมินค่ามากกว่าวิกฤตการอยู่รอด หลักการเอาตัวรอดของบริษัทไม่ได้ถูกกำหนดโดยความผันผวนระยะสั้นของ Bitcoin แต่ขึ้นอยู่กับความสามารถในการรักษาระดับการเติบโตของ "ปริมาณ Bitcoin ต่อหุ้น" ด้วยการล็อกหนี้ระยะยาวจนถึงปี 2028 การใช้เงินสำรองเพื่อตรึงกระแสเงินสด และการใช้เงินทุนที่ไม่กำหนดวันไถ่ถอนเพื่อรักษาช่องทางการระดมทุน MSTR ได้สร้างโครงสร้างงบดุลที่มีความยืดหยุ่นสูง ตราบใดที่ Bitcoin ยังไม่กลายเป็นศูนย์โดยสิ้นเชิง และตราบใดที่ Saylor สามารถใช้ความแตกต่างของเวลาเพื่อผ่านพ้นวัฏจักรไปได้ ผลขาดทุนในงบการเงินก็เป็นเพียงแค่เกมตัวเลขเท่านั้น แน่นอนว่านักลงทุนยังคงต้องระมัดระวังผลกระทบด้านสภาพคล่องจากการถูกถอดจากดัชนี MSCI ความเสี่ยงบุคคลสำคัญ และเหตุการณ์หงส์ดำทางเศรษฐกิจมหภาคที่รุนแรง แต่สำหรับรูปแบบธุรกิจในตัวมันเอง กลไกยังคงดำเนินไปตามตรรกะที่วางไว้

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ