ฟองสบู่ AI: อะไรซ่อนอยู่ในกระแส AI บูม? เจาะลึก 3 เสาหลักการลงทุนที่กำลังจะระเบิด

TradingKey — ขณะที่ ChatGPT กำลังก้าวเข้าสู่ปีที่ 3 กระแส AI ซึ่งเป็นแรงขับเคลื่อนสำคัญของตลาดหุ้นสหรัฐฯ ตลอดสองปีที่ผ่านมา กำลังเผชิญกับความเสี่ยงใหม่ ทั้งความกังวลเรื่องฟองสบู่ AI และความอ่อนล้าของนักลงทุน ปรากฏการณ์นี้อาจบั่นทอนโมเมนตัมของกระแสคลั่งไคล้ปัญญาประดิษฐ์ที่เคยผลักดันดัชนี S&P500 ให้ปิดบวกมากกว่า 20% ติดต่อกันถึงสามปี

Scott Galloway นักวิเคราะห์ด้านเทคโนโลยี ระบุว่า AI เพียงปัจจัยเดียว มีส่วนดันผลตอบแทนตลาดมากถึง 80% นับตั้งแต่ ChatGPT เปิดตัวปลายปี 2022 ขณะที่อีกหลายฝ่ายมองว่า AI คือพลังพื้นฐานที่หล่อเลี้ยงทั้งตลาดหุ้นและเศรษฐกิจสหรัฐฯ โดยมี OpenAI อยู่ใจกลางระบบนี้

หากพิจารณาตั้งแต่ต้นปี 2025 ตลาดหุ้นสหรัฐฯ แสดงโครงสร้าง “V-shape” อย่างเด่นชัด โดยช่วงรีบาวด์หลังเดือนเมษายน ถูกขับเคลื่อนด้วยความหวังต่อการลดดอกเบี้ยของ Fed รวมถึง กระแสเงินที่ไหลเข้าในทุกธุรกิจที่เกี่ยวข้องกับ AI แม้ S&P500 จะยังคงอยู่ในทิศทางขาขึ้น แต่แหล่งพลังงานใหม่ดูจะเริ่มหายาก ขณะเดียวกันนักลงทุนเริ่มตั้งคำถามกับทั้งเส้นทางการลดดอกเบี้ย และความสามารถของ AI ในการสร้างรายได้จริงในระยะยาว

ความกังวลหลักของแนวคิด “ฟองสบู่ AI” มักโฟกัสที่ 3 ประเด็นสำคัญ ได้แก่

- โครงสร้างพื้นฐาน AI ยักษ์ใหญ่ที่กำลังถูกสร้างขึ้นนั้น สอดคล้องกับอุปสงค์จริงหรือไม่?

- การที่ Big Tech พึ่งพาโมเดลธุรกิจ AI มากขึ้น จะสร้างความเปราะบางเชิงระบบหรือเปล่า?

- ระดับการประเมินมูลค่าปัจจุบัน ซึ่งสูงจนน่าตกใจ สามารถพิสูจน์ความสมเหตุสมผลได้หรือไม่?

การสร้างศูนย์ข้อมูล AI ที่พุ่งแรง—แต่ความต้องการอาจไม่ตาม

เมื่อพูดถึงการพัฒนา AI ภาพแรกที่มักผุดขึ้นมาคือ “การลงทุนมหาศาล” ของบริษัทยักษ์ใหญ่ด้านเทคโนโลยีในการสร้างศูนย์ข้อมูล AI ซึ่งใช้งบลงทุน (CapEx) สูงเป็นประวัติการณ์ ศูนย์ข้อมูลเหล่านี้คือโครงสร้างพื้นฐานด้านการประมวลผลและการจัดเก็บข้อมูลประสิทธิภาพสูง ที่ออกแบบมาเพื่อรองรับงานด้าน AI ที่ต้องใช้พลังการประมวลผลอย่างเข้มข้นโดยเฉพาะ

จาก Silicon Valley ไปจนถึง Wall Street ความเห็นเกี่ยวกับความต้องการพลังประมวลผล AI ในอนาคตของนักลงทุนกำลังแตกต่างกันมากขึ้นเรื่อย ๆ Jensen Huang ซีอีโอของ Nvidia ซึ่งเป็นซัพพลายเออร์ฮาร์ดแวร์ AI รายสำคัญ ระบุว่าความต้องการชิป Blackwell รุ่นใหม่ของบริษัทนั้นแข็งแกร่งเป็นพิเศษ ถึงขั้นที่เขาต้องเดินทางไปที่โรงงานผลิตของ TSMC ด้วยตัวเอง เพื่อเร่งการขยายกำลังผลิตรอบต่อไป

ด้าน AMD ก็มีมุมมองเชิงบวกเช่นกัน ในงาน Analyst Day ล่าสุด บริษัทคาดว่าตลาดศูนย์ข้อมูล AI จะมีมูลค่าเกิน 1 ล้านล้านดอลลาร์ภายในปี 2030 และเชื่อว่าธุรกิจศูนย์ข้อมูลของบริษัทอาจเติบโตเฉลี่ยต่อปีได้ถึง 80%

ตรงกันข้ามอย่างชัดเจน บริษัทคลาวด์ที่ถูกจับตามองอย่าง CoreWeave และ Nubius กลับปรับลดความคาดหวังของตลาดลงในช่วงประกาศผลประกอบการไตรมาสสาม เผยให้เห็นแรงกดดันทั้งด้านการปฏิบัติการและการเงินที่เคยถูกมองข้ามมาก่อน

สื่อ The Verge ถึงขั้นเรียก CoreWeave ว่าเป็น “แก่นกลางของฟองสบู่ AI” โดยตั้งคำถามถึงโครงสร้างการระดมทุนที่ผิดปกติ และการพึ่งพา Nvidia ในระดับที่ไม่ปกติ ความกังวลเพิ่มขึ้นว่า หากอุปสงค์ด้านพลังประมวลผลในอนาคตไม่สามารถเติบโตตามที่เคยเป็นมา หรือไม่เป็นไปตามที่คาดการณ์ไว้ บริษัทเหล่านี้อาจเผชิญแรงกดดันต่อธุรกิจมากกว่าที่ประเมินกันไว้

สำหรับภาพรวมของห่วงโซ่อุตสาหกรรม AI ปัจจัยที่น่ากังวลที่สุดคือ ความต้องการใช้งาน AI ปลายทาง ซึ่งส่วนใหญ่ถูกแทนด้วย OpenAI บริษัทที่ยังถูกคาดการณ์ว่าจะไม่สามารถทำกำไรได้จนถึงปี 2029 และกำลังจมอยู่ในวัฏจักรใช้เงินจำนวนมหาศาล โดยที่ยังไม่สามารถนำเสนอกลยุทธ์สู่ความสามารถในการทำกำไรที่ชัดเจนและนำไปปฏิบัติได้จริงให้ตลาดเห็น

Ed Zitron บล็อกเกอร์สายเทคโนโลยี เตือนว่าอัตราการเผาเงินสดของ OpenAI อาจสูงกว่าตัวเลขที่เปิดเผยต่อสาธารณะถึงสามเท่า และช่องว่างระหว่างค่าใช้จ่ายที่พุ่งขึ้นกับรายได้ที่เติบโตช้ากว่านั้น กว้างกว่าที่หลายฝ่ายเข้าใจกัน

หากผู้เล่นหลักที่ขับเคลื่อน “วงจรปิดของ AI” (AI Circularity) ไม่สามารถปฏิบัติตามคำมั่นในอนาคตเกี่ยวกับการใช้ทรัพยากรประมวลผลจำนวนมหาศาลได้ ศูนย์ข้อมูลและโครงสร้างพื้นฐาน AI จำนวนมากอาจกลายเป็นสินทรัพย์ที่ถูกทิ้งร้าง และบริษัทอย่าง Oracle ซึ่งพึ่งพาความคาดหวังรายได้จาก AI ในอนาคต ก็อาจถูกตอบโต้รุนแรงจากตลาดทุนที่เริ่มปรับความคาดหวังให้เป็นจริงมากขึ้น

ด้านการประยุกต์ใช้ AI ในภาคธุรกิจเองก็ไม่ได้สดใสนัก Stuart Mills นักวิจัยอาวุโสจาก LSE ชี้ว่าความคาดหวังที่ยิ่งใหญ่ของ AI และคุณค่าที่สร้างจริงในองค์กรมีช่องว่างกว้างขึ้นทุกที แม้ธุรกิจจำนวนมากจะเริ่มนำ AI มาใช้งาน แต่เขาระบุว่า AI ยังไม่ได้มีบทบาทอย่างแท้จริงในงานที่สร้างมูลค่าโดยตรง

แม้ว่าเส้นทางการพัฒนา AI อาจดำเนินไปในทิศทางบวก แต่คำถามใหญ่ยังคงอยู่: นักลงทุนพร้อมจะมองโลกในแง่ดีต่อไป และยอมรออีกสามปี หรืออาจนานกว่านั้นหรือไม่ เพื่อให้รู้ว่าความต้องการศูนย์ข้อมูลควรถูกปรับลดหรือขยายเพิ่มขึ้นกันแน่?

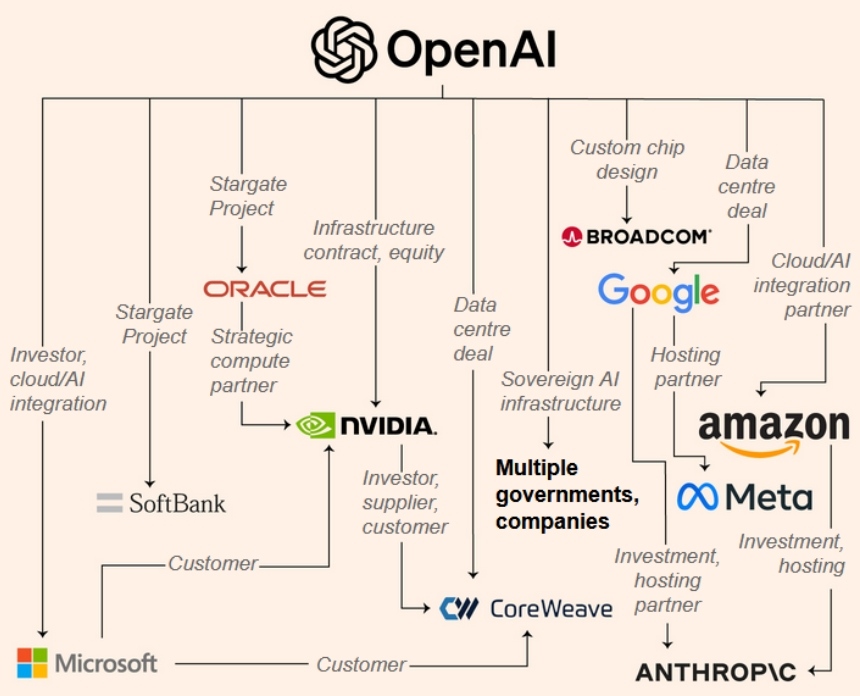

การพึ่งพาที่ลึกขึ้น กว้างขึ้น และเปราะบางกว่าเดิม

ะบบนิเวศ AI ในปัจจุบันกำลังพัฒนาเป็น “วงจรปิด” (ecological closed-loop) หรือ “ระบบหมุนเวียนทางการเงิน” ที่ซับซ้อนอย่างยิ่ง โครงสร้างนี้เต็มไปด้วยการถือหุ้นไขว้และความเชื่อมโยงทางธุรกิจหลายชั้น ซึ่งทำให้ภูมิทัศน์ของ AI ซับซ้อน และเสี่ยงต่อการสะดุดมากกว่าเดิม

【ที่มา: Financial Times】

ต่างจากพลวัตด้านอุปสงค์–อุปทานที่ค่อนข้างตรงไปตรงมาของห่วงโซ่อุตสาหกรรมในอดีต ระบบนิเวศ AI ในปัจจุบันกำลังพัฒนาเป็น “วงจรปิด” (ecological closed-loop) หรือ “ระบบหมุนเวียนทางการเงิน” ที่ซับซ้อนอย่างยิ่ง โครงสร้างนี้เต็มไปด้วยการถือหุ้นไขว้และความเชื่อมโยงทางธุรกิจหลายชั้น ซึ่งทำให้ภูมิทัศน์ของ AI ซับซ้อน และเสี่ยงต่อการสะดุดมากกว่าเดิม

ความสัมพันธ์แบบร่วมมือกัน เช่น การที่ Nvidia ถือหุ้น OpenAI หรือการที่ AMD มอบหุ้นให้ OpenAI ดูเหมือนจะสร้าง “ชุมชนแห่งโชคชะตาร่วม” ที่ผูกพันกันด้วยผลประโยชน์ร่วมกัน แต่ในความเป็นจริง ความสามารถในการทดแทนกันของบริษัทใดบริษัทหนึ่ง หรือความเสี่ยงฝ่ายเดียวที่เพิ่มขึ้น อาจทำให้ความเชื่อมโยงในระบบนี้ขาดสะบั้นได้ทุกเมื่อ

ตัวอย่างเช่น Oracle อาจประสบปัญหาในการหาเงินทุนเพิ่มเติมเพื่อสร้างโครงสร้างพื้นฐาน AI หรือโมเดลเรือธงของ OpenAI อาจไม่เป็นที่นิยมเหมือนเดิม ซึ่งล้วนเป็นจุดที่ทำให้ “วงจร” นี้สะดุดได้ทั้งสิ้น

Carl-Benedikt Frey ศาสตราจารย์ด้าน AI จากมหาวิทยาลัย Oxford เตือนว่า การทุ่มเงินครั้งมหาศาลไปกับโครงสร้างพื้นฐาน AI มีพื้นฐานมาจากความคาดหวังว่าการใช้งานจะเติบโตแบบก้าวกระโดด แต่ผลสำรวจหลายฉบับในสหรัฐฯ กลับแสดงให้เห็นว่าอัตราการนำ AI ไปใช้จริงเริ่มลดลงตั้งแต่ช่วงฤดูร้อนที่ผ่านมา

ดังนั้น เว้นแต่จะมีการเร่งสร้าง “กรณีใช้งานจริง” (real, sustainable use cases) ใหม่ ๆ อย่างรวดเร็ว ตลาดก็อาจจำเป็นต้องเผชิญการปรับฐาน และโอกาสที่ฟองสบู่จะปะทุย่อมเพิ่มสูงขึ้น

แนวโน้มอีกประการที่สร้างความเสี่ยงเพิ่มเติม คือการที่บริษัทยักษ์ใหญ่ด้านเทคโนโลยีหันไปพึ่งพาการกู้ยืมเพิ่มมากขึ้นเพื่อขยายกำลังการผลิตด้าน AI ซึ่งดึงดูดนักลงทุนตราสารหนี้จำนวนมากเข้าสู่ระบบนิเวศนี้โดยตรง

ตามข้อมูลของ JPMorgan Chase การใช้จ่ายที่เกี่ยวข้องกับ AI มากกว่า 5 ล้านล้านดอลลาร์ในช่วงห้าปีข้างหน้า จะต้องอาศัยการเข้ามามีส่วนร่วมจากทุกภาคส่วนของตลาดทุน — ตั้งแต่ตลาดทุนสาธารณะ สินเชื่อภาคเอกชน ผู้ให้กู้ทางเลือก ไปจนถึงหน่วยงานภาครัฐ

สำนักจัดอันดับความน่าเชื่อถือ Moody’s ยังได้ให้ความเห็นเกี่ยวกับความสัมพันธ์ระหว่าง Oracle และ OpenAI โดยระบุว่าการพึ่งพาบริษัท AI จำนวนไม่กี่รายมากเกินไป รวมถึงการพึ่งพาหนี้เพื่อสร้างโครงสร้างพื้นฐาน AI นั้น ก่อให้เกิดความเสี่ยงอย่างมีนัยสำคัญต่ออันดับเครดิตของ Oracle ความกังวลนี้ยิ่งทวีความสำคัญ เพราะลูกค้ารายใหญ่ที่สุดของ Oracle ในปัจจุบันคือสตาร์ทอัพที่ได้รับทุนจาก VC ซึ่งยังไม่มีรายได้ที่มั่นคงเสียด้วยซ้ำ

เราจะประเมินมูลค่าหุ้น AI ได้อย่างไร?

สำหรับนักลงทุนจำนวนมาก ความทรงจำของฟองสบู่ดอทคอมที่แตกในช่วงเปลี่ยนศตวรรษยังคงชัดเจนอยู่ในใจ — และต้องใช้เวลาถึง 16 ปี กว่าการประเมินมูลค่าบริษัทเทคโนโลยีจะฟื้นกลับมาจากความคลั่งไคล้เชิงเก็งกำไรครั้งนั้น

คำถามพื้นฐานที่สุดที่ใช้วัดภาวะฟองสบู่คือ: รายได้สามารถเติบโตทันราคาหุ้นได้หรือไม่? เพราะราคาหุ้นมักถูกดันสูงจากกระแสเงินทุนจำนวนมหาศาล มากกว่าจากปัจจัยพื้นฐานของธุรกิจจริง ๆ

อย่างไรก็ตาม Dan Ives นักวิเคราะห์สายบวกจาก Wedbush กล่าวว่าเขาไม่ได้กังวลเกี่ยวกับความเสี่ยงของ “การเงินแบบหมุนเวียน” (circular financing) ในระบบ AI แต่อย่างใด เขายืนยันว่าการลงทุนของบริษัทต่าง ๆ กำลังสร้างผลตอบแทนที่จับต้องได้ โดยทุก 1 ดอลลาร์ที่ลงทุนสามารถสร้างผลตอบแทนกลับมา 12–15 ดอลลาร์

ในอีกด้านหนึ่ง ตามการประเมินของ JPMorgan Chase หากต้องการผลตอบแทนจากการลงทุนใน AI เพียง 10% ภายในปี 2030 โลกจำเป็นต้องสร้างรายได้จาก AI อย่างต่อเนื่องถึง 650,000 ล้านดอลลาร์ต่อปี — ระดับที่น่าตกใจ เทียบเท่ากับ 58 จุดฐาน (basis points) ของ GDP โลก

คนในอุตสาหกรรมชี้ว่า หลังจากช่วงเวลาที่ยาวนานของกระแสโฆษณาเกินจริง บริษัทต่าง ๆ เริ่มพิจารณาการลงทุนใน AI อย่างระมัดระวังมากขึ้น จุดสนใจเริ่มเปลี่ยนจาก “คำสัญญาอันยิ่งใหญ่” ไปสู่ “ผลลัพธ์จริงที่พิสูจน์ได้” เพื่อให้แน่ใจว่าการลงทุนจะสร้าง ผลตอบแทนที่วัดผลได้ ไม่ใช่ความหวังลอย ๆ

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ