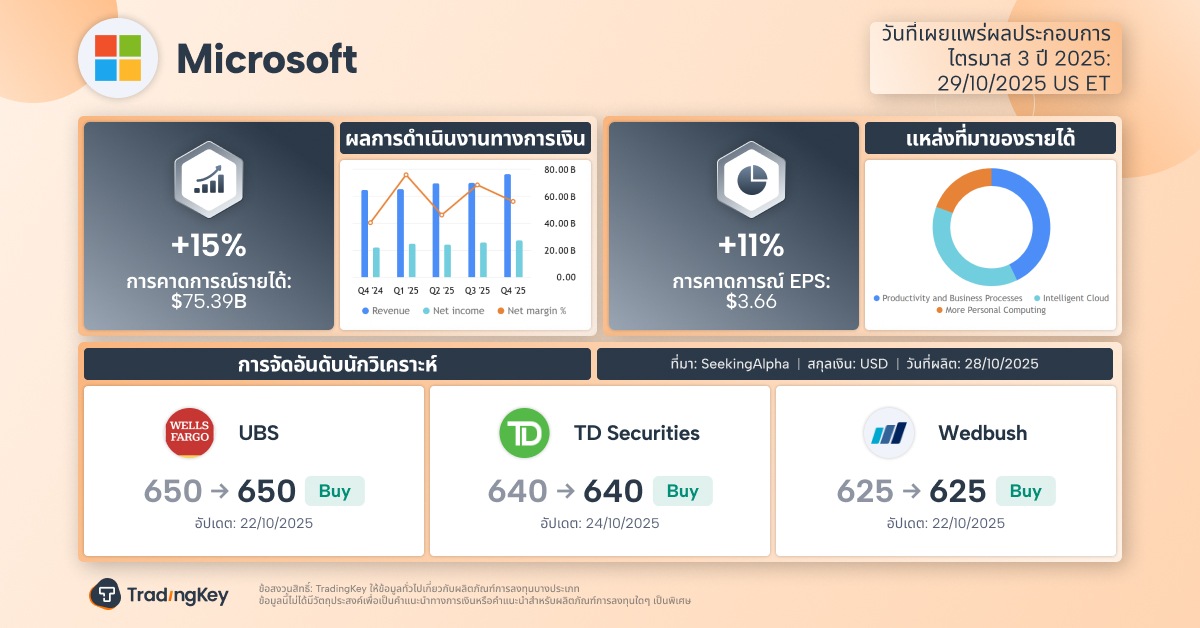

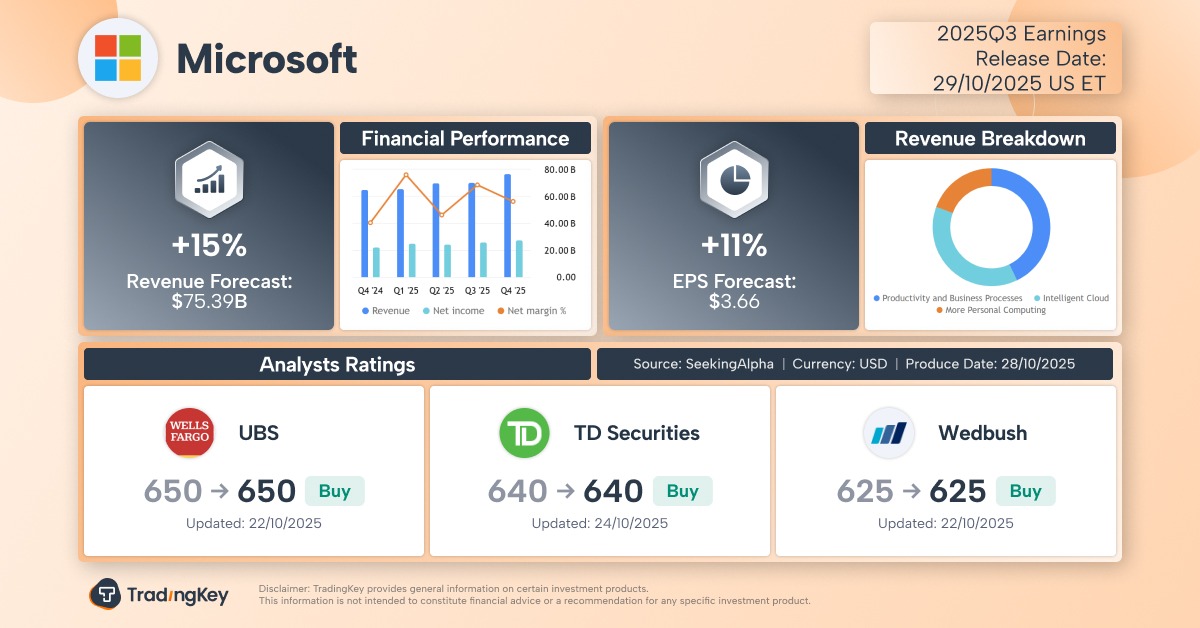

ภาพรวมการคาดการณ์ผลประกอบการไตรมาส 1 ของ Microsoft: การเติบโตของคลาวด์ที่ขับเคลื่อนด้วย AI หนุนความคิดเห็นเป็นเอกฉันท์ของ Wall Street

TradingKey - บริษัทเทคโนโลยียักษ์ใหญ่ Microsoft (MSFT) เตรียมรายงานผลประกอบการไตรมาส 1 ปีงบประมาณ 2026 (เดือนกรกฎาคม-กันยายน 2025) ในวันที่ 29 ตุลาคม แม้ราคาหุ้น Microsoft จะมีการเคลื่อนไหวเพียงเล็กน้อยหลังจากการรายงานผลประกอบการที่แข็งแกร่งเมื่อไตรมาสที่ผ่านมา แต่นักวิเคราะห์ Wall Street คาดหวังการเติบโตของคลาวด์ที่ขับเคลื่อนด้วย AI จะยังคงเหนือกว่าคู่แข่ง โดยมีโอกาสที่ EPS จะสูงกว่าคาดการณ์เป็นไตรมาสที่ 10 ติดต่อกัน ซึ่งสะท้อนให้เห็นถึงความเชื่อมั่นที่เป็นเอกฉันท์ของนักวิเคราะห์

จากข้อมูลของ Seeking Alpha นักวิเคราะห์คาดว่า:

- รายได้: 75.39 พันล้านดอลลาร์ เพิ่มขึ้น 15% เมื่อเทียบรายปีจาก 65.59 พันล้านดอลลาร์

- EPS: 3.66 ดอลลาร์ เพิ่มขึ้น 11% เมื่อเทียบรายปีจาก 3.30 ดอลลาร์

นักวิเคราะห์ยังคงเชื่อมั่นในส่วนงานคลาวด์ของ Microsoft โดยคาดว่า Azure และบริการคลาวด์ที่เกี่ยวข้องจะเติบโตเกิน 30% ซึ่งต่ำกว่าการคาดการณ์ของฝ่ายบริหารที่ 37% สำหรับปีงบประมาณ 2026 เล็กน้อย

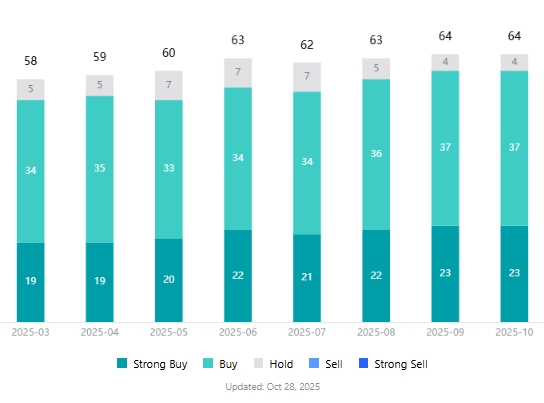

จากข้อมูล ณ วันที่รายงานนี้ มีนักวิเคราะห์ 64 คนที่ติดตาม Microsoft ไม่มีใครให้คำแนะนำ "ขาย" และเกือบ 94% แนะนำ "ซื้อ"

ความเห็นของนักวิเคราะห์ Wall Street เกี่ยวกับหุ้น Microsoft, แหล่งที่มา: TradingKey

การเติบโตของ AI Cloud ยังคงเพิ่มส่วนแบ่งการตลาด

เมื่อ Satya Nadella ซีอีโอของ Microsoft รายงานผลประกอบการไตรมาส 4 ปีงบประมาณ 2025 ในเดือนกรกฎาคม เขาเน้นว่าคลาวด์คอมพิวติ้งและ AI กำลังขับเคลื่อนการเปลี่ยนแปลงในหลากหลายอุตสาหกรรม และ Microsoft กำลังพัฒนานวัตกรรมในทุกระดับของเทคโนโลยีเพื่อช่วยลูกค้าปรับตัวและเติบโต

ตลาดคลาวด์ทั่วโลกยังคงถูกครอบครองโดยสามผู้เล่นหลัก:

- Amazon AWS: ส่วนแบ่ง 30%

- Microsoft Azure: ส่วนแบ่ง 20%

- Google Cloud: ส่วนแบ่ง 13%

ในไตรมาส 2 ปี 2025 รายได้ของ Azure เติบโต 39% เหนือกว่า Google Cloud ที่ 32% และ AWS ที่ 17.5% ด้วยการเติบโตของงานที่หลากหลาย Azure มียอดเติบโตต่อปี 34% ในปีงบประมาณ 2025 ถึงรายได้ 75 พันล้านดอลลาร์ คิดเป็น 27% ของยอดขายรวมของ Microsoft ในปีงบประมาณ 2025 และเกือบสองเท่าของอัตราการเติบโตรวม 15% ของบริษัท

Angelo Zino นักวิเคราะห์ของ CFRA ที่ให้คำแนะนำ "Strong Buy" คาดว่า Azure จะรักษาโมเมนตัมที่แข็งแกร่งเข้าสู่ปีงบประมาณ 2026 และต่อไป โดยบริการ AI จะเข้ามามีส่วนร่วมมากขึ้นในรายได้รวม

Karl Keirstead นักวิเคราะห์ UBS ระบุว่าการใช้จ่ายคลาวด์ที่มั่นคงและดีต่อสุขภาพจะยังคงเป็นประโยชน์ต่อ Amazon, Microsoft และ Google โดยสังเกตว่าการสนทนาล่าสุดกับลูกค้าองค์กรและพันธมิตรเผยให้เห็นถึงความรู้สึกที่ดีเกี่ยวกับการใช้จ่ายด้านโครงสร้างพื้นฐานคลาวด์หลัก

นักวิเคราะห์บางคนคาดว่า Azure อาจเร่งการเติบโตในไตรมาส 3 และต่อไปในไตรมาส 4 โดยจะเพิ่มส่วนแบ่งการตลาดต่อไป ในขณะที่ AWS อาจมีผลงานต่ำกว่าในไตรมาส 3 ก่อนที่จะกลับมามีเสถียรภาพในไตรมาส 4

การประเมินค่าสูง? อย่าประเมินตำแหน่งการผูกขาดของ Office ต่ำเกินไป

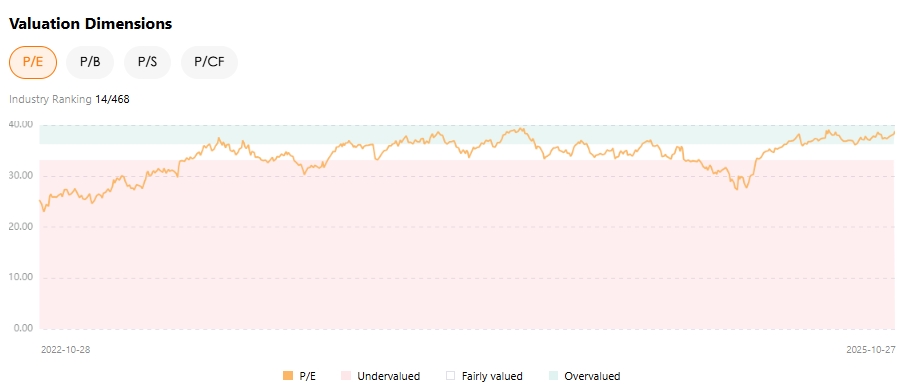

ตั้งแต่ต้นปีถึงปัจจุบัน หุ้น Microsoft เพิ่มขึ้น 26% เหนือกว่าดัชนี Nasdaq ที่เพิ่มขึ้น 22.41% และ Amazon ที่ 3.46% ตามเครื่องมือ Stock Score ของ TradingKey Microsoft ซื้อขายที่ P/E 38.80 ใกล้ระดับสูงสุดในรอบสามปี

อย่างไรก็ตาม นักวิเคราะห์ยังคงมองในแง่บวกอย่างท่วมท้น โดยมีราคาเป้าหมายเฉลี่ยอยู่ที่ 612.74 ดอลลาร์ ซึ่งหมายถึง upside ประมาณ 15% จากระดับปัจจุบัน

John DiFucci นักวิเคราะห์ของ Guggenheim ยอมรับว่าการประเมินค่า Microsoft ไม่ถูก และอาจจะไม่เคย "ถูก" แต่เน้นว่าปัจจัยพื้นฐานที่ยอดเยี่ยมสมควรได้รับพรีเมียม

เขาเน้นย้ำถึงสองปัจจัยสำคัญ:

1. Azure มีการเปิดรับโดยตรงกับคลื่น AI โดยมีรูปแบบการสมัครสมาชิกที่ยั่งยืน สนับสนุนการเติบโตในอนาคต

2. ความสามารถเฉพาะตัวของ Microsoft ในการสร้างรายได้จาก AI ผ่านการผูกขาดของ Office โดย M365 พร้อมที่จะสร้างรายได้และกำไรเพิ่มท่ามกลางฐานซอฟต์แวร์เพิ่มประสิทธิภาพที่โดดเด่น

สถิติการเอาชนะ EPS ยังคงดำเนินต่อไป?

ตามข้อมูลจาก Tipranks Microsoft สามารถเอาชนะประมาณการ EPS ได้ใน 9 จาก 10 ไตรมาสที่ผ่านมา หากไตรมาส 3 ผลประกอบการออกมาดี จะเป็นการเอาชนะติดต่อกันถึง 10 ไตรมาส ซึ่งเป็นเครื่องพิสูจน์ถึงความสามารถในการดำเนินการที่สม่ำเสมอ

อย่างไรก็ตาม การเอาชนะ EPS ไม่ได้หมายความว่าราคาหุ้นจะเพิ่มขึ้นเสมอไป ในการรายงานผลประกอบการ 9 ครั้งที่ผ่านมา มี 5 ครั้งที่ราคาหุ้นลดลง ตั้งแต่ 1.08% ถึง 6.18%

นักวิเคราะห์กล่าวว่าตลาดจะเน้นไปที่ 4 ประเด็นสำคัญ:

1. อัตราการเติบโตของ Intelligent Cloud

2. อัตรากำไรจากการดำเนินงานที่ยืดหยุ่นแม้รายจ่ายลงทุนจะเพิ่มขึ้น

3. การขยายตัวในผลิตภาพและกระบวนการธุรกิจ

4. การอัปเดตเกี่ยวกับการใช้จ่ายเงินทุนและการสร้างรายได้จาก AI โดยเฉพาะว่าศูนย์ข้อมูล AI จะเริ่มสร้างรายได้ในครึ่งแรกของปี 2026 หรือไม่ หรือจะมีความล่าช้าไปยังครึ่งหลัง

ความเสี่ยงข้างหน้า: ฟองสบู่ AI, การแข่งขัน, และกระแสเงินสด

แม้ความเห็นจะเป็นไปในทางบวก แต่ความเสี่ยงยังคงมีอยู่:

- ฟองสบู่ความต้องการ AI อาจแตก

- สัญญาณของการเติบโตของ Azure ที่ชะลอตัว

- ความคิดเห็นจากคู่แข่งและพันธมิตร

- แรงกดดันต่อกระแสเงินสดจากการลงทุน AI ขนาดใหญ่

Amazon ถูกลงโทษจากตลาดเนื่องจากการเติบโตของคลาวด์ที่ช้ากว่าคู่แข่ง แต่ยังคงรักษาความเป็นพันธมิตรที่แข็งแกร่ง Oracle ซึ่งได้รับแรงหนุนจากความร่วมมือกับ OpenAI และโครงการ "Stargate" ของ Trump กำลังกลายเป็นคู่แข่งที่น่าเชื่อถือ

Microsoft จะสามารถรักษาโมเมนตัมด้วยชุดผลิตภัณฑ์ที่ยอดเยี่ยมและระบบนิเวศแบบบูรณาการได้นานแค่ไหน? ตลาดกำลังจะค้นพบคำตอบในไม่ช้า

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ