ความคิดเห็นผลประกอบการไตรมาส 4 ปี 2025 ของไมโครซอฟท์: Azure กำลังนำขบวนการเติบโต

ความคิดเห็นผลประกอบการไตรมาส 4 ปี 2025 ของไมโครซอฟท์: Azure กำลังนำขบวนการเติบโต

TradingKey – ไมโครซอฟท์ประกาศผลประกอบการไตรมาส 4 ปีงบประมาณ 2025 ในวันที่ 30 กรกฎาคม หลังตลาดปิด

- กำไรต่อหุ้น (EPS): 3.65 ดอลลาร์ สูงกว่าประมาณการที่ 3.37 ดอลลาร์ (+24% เมื่อเทียบกับปีก่อนหน้า)

- รายได้: 76.44 พันล้านดอลลาร์ สูงกว่าประมาณการที่ 73.93 พันล้านดอลลาร์ (+19% เมื่อเทียบกับปีก่อนหน้า)

ธุรกิจหลัก 2 กลุ่มของบริษัท ได้แก่

- Productivity and Business Processes

- Intelligent Cloudต่างก็ทำผลงานได้ดีมากในไตรมาสนี้

กลุ่ม Productivity and Business Processes ซึ่งเป็นธุรกิจซอฟต์แวร์ของบริษัท มีการเติบโต 16% ได้แรงหนุนจากการใช้งาน Copilot ที่เพิ่มขึ้น ซึ่งช่วยเพิ่มรายได้ต่อผู้ใช้ ขณะที่ชุดโปรแกรม 365 โดยเฉพาะ E3 และ E5 ยังคงเป็นแรงขับเคลื่อนหลัก อีกประเด็นที่ควรจับตาคือ การเปลี่ยนผ่านจากการใช้งานแบบ On-Premise สู่ระบบ Cloud Subscription ซึ่งกำลังได้รับความสนใจอย่างมากจากกลุ่มธุรกิจ SME ซึ่งยังถือเป็นตลาดใหม่ที่ไมโครซอฟท์ยังสามารถขยายตัวได้อีกมาก

กลุ่ม Intelligent Cloud (ประกอบด้วย Azure, Windows Server, SQL Server, GitHub) มีอัตราการเติบโตสูงถึง 26% โดยเฉพาะ Azure ที่เติบโต 39% ในแง่ของรายได้ ธุรกิจคลาวด์ของบริษัทตอนนี้มีขนาดใกล้เคียงกับธุรกิจซอฟต์แวร์ และ Azure เพียงอย่างเดียวมีสัดส่วนถึง 27% ของรายได้รวมของบริษัท โดยมี AI เป็นปัจจัยหลักในการผลักดันการเติบโต ซึ่งปัจจุบันกว่า 80% ของบริษัทในดัชนี Fortune 500 ใช้ Azure AI

ในไตรมาสนี้ ไมโครซอฟท์มีการใช้จ่ายด้าน Capex สูงถึง 30 พันล้านดอลลาร์ สูงกว่าประมาณการเดิมที่ 20 พันล้านดอลลาร์ อย่างไรก็ตาม ในการประชุมผลประกอบการ CFO ของบริษัท Amy Hood ระบุว่า อัตราการใช้จ่าย Capex จะชะลอตัวลงในปีงบประมาณ 2026 ซึ่งเป็นสัญญาณที่ตลาดน่าจะตอบรับในเชิงบวก

หลังการประกาศผล หุ้นไมโครซอฟท์ปรับตัวเพิ่มขึ้น 8% โดยราคาหุ้นปัจจุบันมีการซื้อขายที่ อัตราส่วน PE 42 เท่า ซึ่งถือว่าอยู่ในระดับพรีเมียมเมื่อเทียบกับ Meta และ Alphabet

คาดการณ์ก่อนหน้านี้จาก TradingKey:

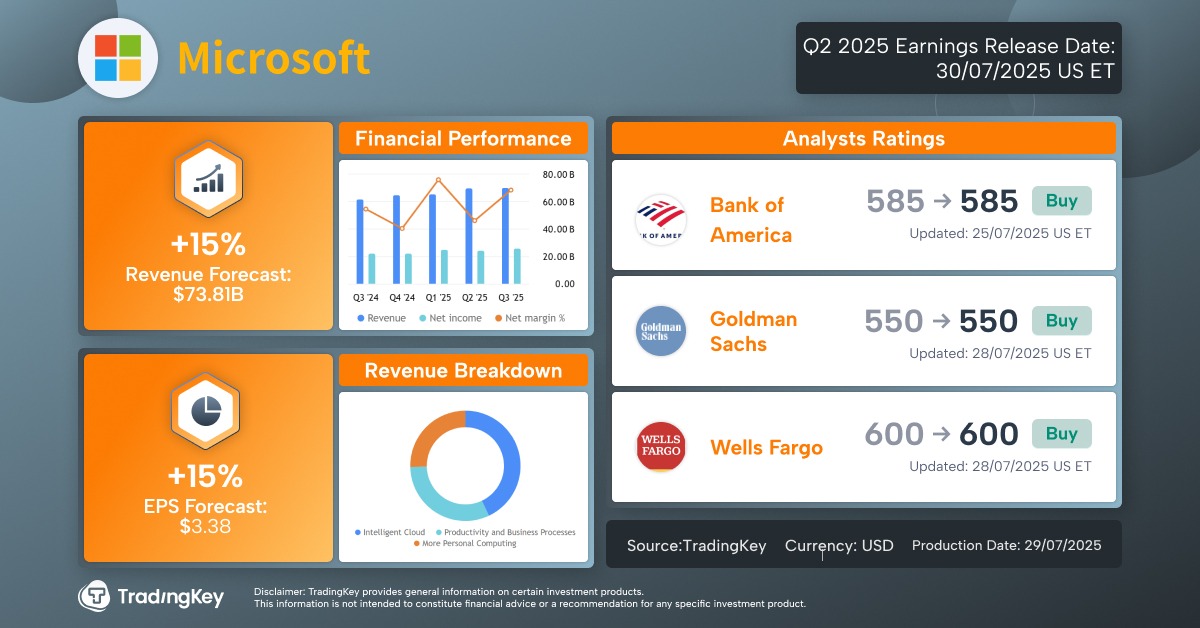

ไมโครซอฟท์จะประกาศผลประกอบการไตรมาส 4 ปีงบประมาณ 2025 ในวันที่ 30 กรกฎาคม หลังตลาดปิด

- ประมาณการกำไรต่อหุ้น (EPS): 3.38 ดอลลาร์ เทียบกับตัวจริงไตรมาส 4 ปี 2024 ที่ 2.95 ดอลลาร์ (+15% YoY)

- ประมาณการรายได้: 73.81 พันล้านดอลลาร์ เทียบกับตัวจริงไตรมาส 4 ปี 2024 ที่ 64.38 พันล้านดอลลาร์ (+15% YoY)

ธุรกิจซอฟต์แวร์: เราคาดว่ากลุ่ม Productivity & Business Process จะยังคงมีความแข็งแกร่ง แม้จะเผชิญกับมาตรการภาษีและภาวะเศรษฐกิจชะลอตัว โดยคาดว่ารายได้รวมจะเติบโตในระดับเลขสองหลักช่วงต้น การเติบโตนี้ส่วนใหญ่มาจากการเพิ่มรายได้ต่อผู้ใช้ที่ได้รับแรงหนุนจากการใช้งานผลิตภัณฑ์ยอดนิยมของไมโครซอฟท์ในปัจจุบัน ได้แก่ E5 และ Copilot

แรงขับเคลื่อนของธุรกิจคลาวด์: ในช่วงไม่กี่ไตรมาสที่ผ่านมา Azure สามารถเพิ่มส่วนแบ่งตลาดจากคู่แข่งรายใหญ่ด้านคลาวด์อย่าง Google และ AWS ได้ ทั้งในด้านบริการ AI และไม่ใช่ AI ซึ่งยังคงมีสภาพที่แข็งแกร่งมาก

การควบคุมต้นทุน: ในฐานะหนึ่งในผู้นำด้าน AI ไมโครซอฟท์ลงทุนมหาศาลในโครงสร้างพื้นฐานสำหรับ AI เราได้เห็นว่า Alphabet ได้ปรับเพิ่มประมาณการค่าใช้จ่ายลงทุน (Capex) สำหรับปีนี้ และไม่น่าแปลกใจหากไมโครซอฟท์จะทำเช่นเดียวกัน โดยแนวทางปัจจุบันสำหรับไตรมาสนี้คาดว่าจะอยู่ที่ประมาณ 17.8 พันล้านดอลลาร์ นอกจากนี้ สงครามการแย่งชิงบุคลากร AI และต้นทุนการดำเนินงานที่เกี่ยวข้องกับโครงสร้างพื้นฐานมีแนวโน้มจำกัดการขยายตัวของอัตรากำไรขั้นต้นให้อยู่ราว 42% อีกทั้งเนื่องจากธุรกิจคลาวด์เติบโตเร็วกว่าธุรกิจซอฟต์แวร์และโดยปกติมีอัตรากำไรต่ำกว่า เราอาจเห็นความสามารถในการทำกำไรโดยรวมลดลงเพิ่มเติม

การแข่งขันกับ Grok: ไมโครซอฟท์ยังสามารถมองได้ว่าเป็นตัวแทนของ OpenAI (และ ChatGPT) ซึ่งไม่ได้จดทะเบียนในตลาดหุ้น ความร่วมมือของบริษัทกับ OpenAI จะยังคงเป็นจุดสนใจของตลาด หลังจากที่ Grok และ Gemini เริ่มได้รับความนิยมเพิ่มขึ้น

บทสรุป: หุ้นไมโครซอฟท์มีการซื้อขายที่อัตราส่วนราคาต่อกำไร (PE) ที่ 39 เท่า ซึ่งถือว่าสูงกว่า Meta และ Alphabet เมื่อรวมกับความคาดหวังที่สูงต่อผลการดำเนินงานของบริษัท ทำให้โอกาสที่ราคาหุ้นจะพุ่งขึ้นอย่างรวดเร็วมีความเป็นไปได้ต่ำ

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ